5月6日,百济神州发布2026年一季报。报告期内,公司实现营业收入105.44亿元,同比增长31%;实现归母净利润16.08亿元,同比扭亏为盈。

这一业绩延续了公司2025年的向好势头。2025年,百济神州首次实现年度盈利,并于4月16日成功摘“U”并退出科创成长层,成为首批6家“退层”企业之一。

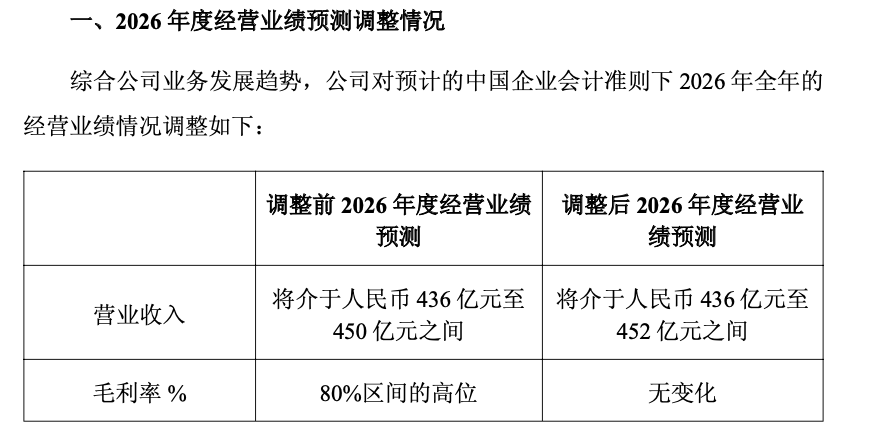

同日,百济神州亦公告2026年经营业绩预测,预计全年营业收入将介于436亿元至452亿元之间,较之前预测的436亿元至450亿元略有上调,毛利率维持在80%区间高位不变;全年经调整经营利润预计将介于100亿元至106亿元之间,此前为98亿元至105亿元。

截至5月6日收盘,A股百济神州最新股价为246.86元/股,总市值超3800亿元。

核心产品持续放量

对于业绩增长,百济神州将其归因于公司自研产品百悦泽(泽布替尼)、百泽安(替雷利珠单抗),以及安进公司授权产品的销售增长。公告显示,公司产品收入占营收的98%,达103.21亿元,同比增长29.3%。

其中,百悦泽作为公司核心自研产品,亦是全球获批适应症最广泛的BTK抑制剂,在一季度延续了强劲增长态势。报告期内,百悦泽全球销售额达75.98亿元,同比增长33.5%。凭借在慢性淋巴细胞白血病(CLL)治疗领域的长期疗效与安全性数据,百悦泽进一步巩固了在BTK抑制剂领域同类最佳及全球营收领导者的地位。

按地区情况来看,美国仍是百济神州最大的商业化市场,美国销售额达52.83亿元,同比增长30.8%。欧洲销售额总计12.66亿元,同比增长51.4%。中国销售额总计6.51亿元,同比增长10.4%。

此外,另一款自研产品百泽安一季度全球销售额达14.29亿元,同比增长14.8%。安进公司授权许可产品一季度销售额达9.89亿元,同比增长20.9%。

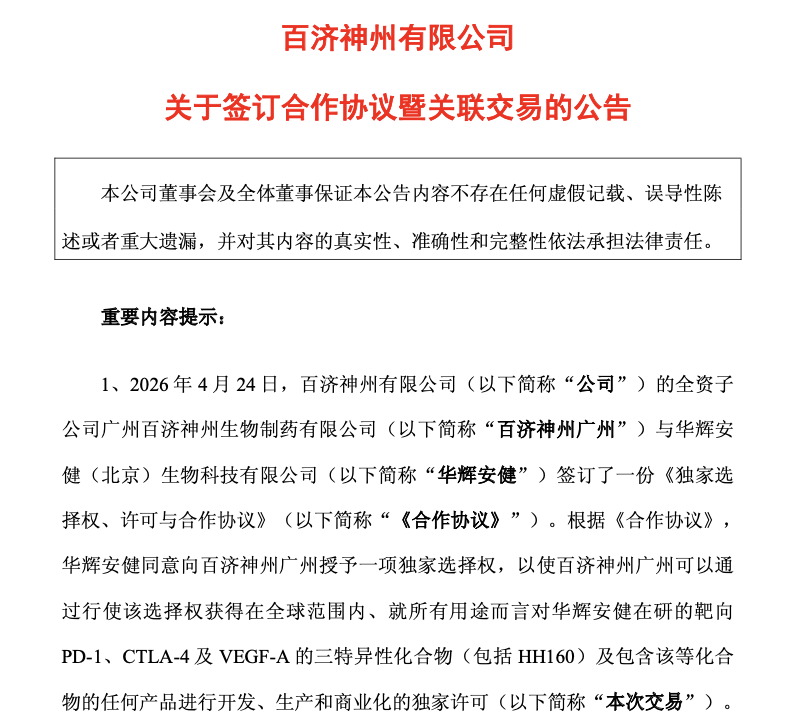

在企业进展方面,百济神州与华辉安健达成一项独家选择权协议,获得靶向PD1、VEGFA及CTLA4的新型三特异性抗体HH160(BON110)在全球范围的许可权。

在研管线快速推进

今年一季度,百济神州持续推进血液肿瘤和实体肿瘤管线产品的进展,共有20余项研究摘要获选在美国临床肿瘤学会(ASCO)年会上进行展示。

在血液肿瘤领域,自研BCL2抑制剂百悦达(索托克拉)已在中国实现商业化上市,用于治疗R/R MCL以及R/R CLL/SLL成人患者。目前,百悦达已被纳入ESMO指南,推荐其用于R/R MCL患者的三线治疗。

百济神州预计,将于2026年上半年获得美国食品药品监督管理局(FDA)对其单药用于R/R MCL的新药上市申请的监管决定,并预计将于2026年下半年启动百悦达用于携带t(11;14)的R/R多发性骨髓瘤患者的III期试验。

与此同时,百济神州实体瘤研发管线也正在快速崛起。百泽安联合百赫安(泽尼达妥单抗)与化疗用于HER2阳性GEA成人患者一线治疗的新增适应症上市许可申请已获FDA受理,并被授予优先审评认定,预计将于2026年下半年取得监管决定。此外,该项申请也已获国家药监局药品审评中心(CDE)受理,预计将于2027年上半年取得监管决定。

针对乳腺癌与妇科癌症,2026年上半年,百济神州将启动BGB-43395(CDK4抑制剂)用于HR阳性、HER2阴性转移性乳腺癌一线治疗的3期试验。

针对胃肠道癌,BGB-B2033(GPC3×41BB双特异性抗体)已获得美国FDA授予的孤儿药资格认定,用于肝细胞癌(HCC)。公司已启动BGB-B2033用于HCC患者的潜在注册性试验。