“增收不增利”或成常态……

4月28日,影石创新(688775.sh)同步发布的年报和一季报显示,今年一季度公司营收虽延续了去年的高增长态势,但扣非净利润则由下降一成骤降至六成以上。

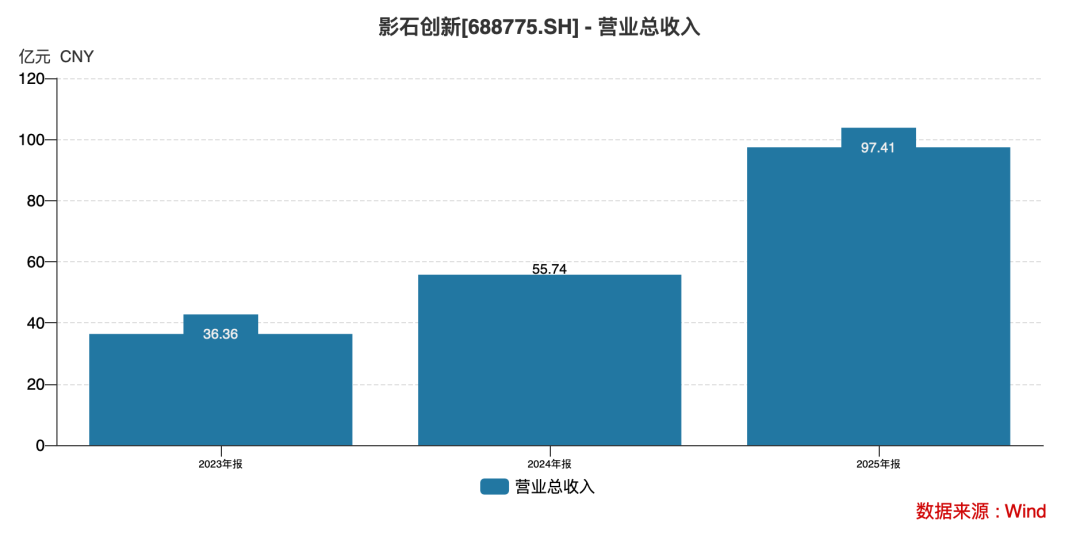

财报显示,2025年,影石实现营收97.41亿元,同比大增74.76%,创下历史新高;但扣非净利润没有同步增长,反而下跌10%至8.5亿元。营收与净利润的增速出现了明显的背离走势。

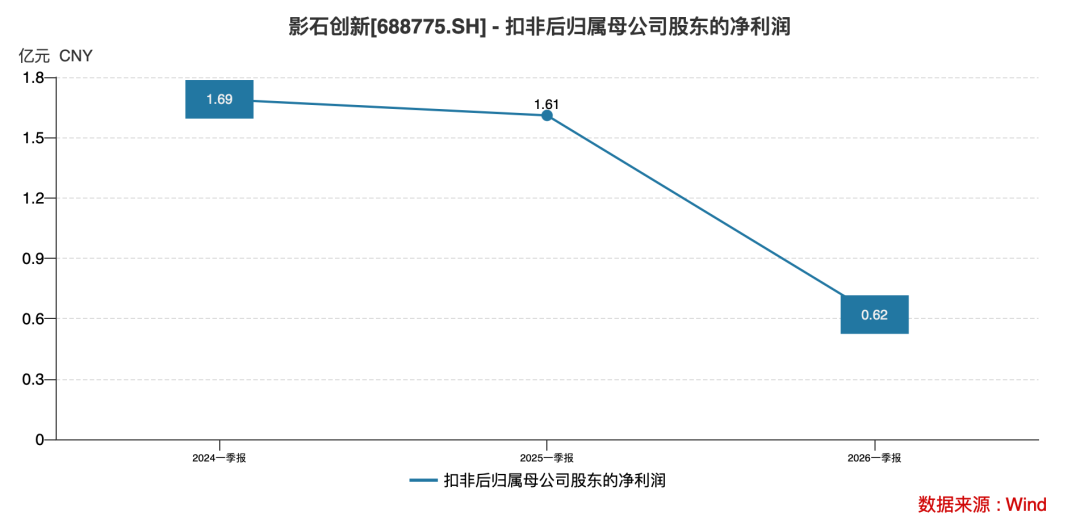

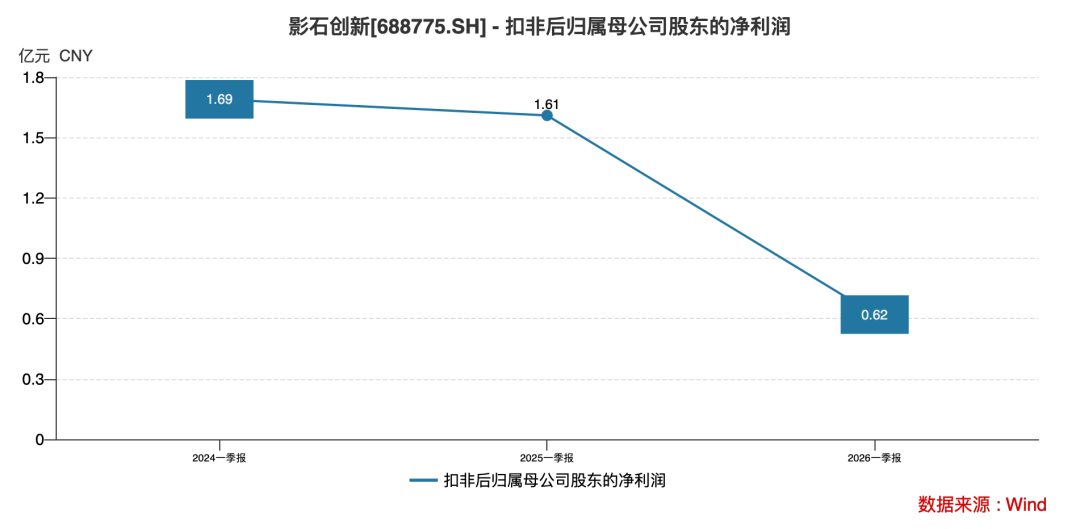

2026年,这一趋势更为明确。一季度影石营收同比增长83%,达到24.81亿元;而扣非净利润仅6225万元,同比下降61%,跌幅超“腰斩”线。

上市不到一年,影石业绩就出现“增收不增利”的囧境。对此,创始人刘靖康发文回应称,“感谢所有支持影石的股东,非常抱歉利润下滑了。希望我们的战略投入可以给公司带来长期回报。”

据了解,影石战略投入重点是两款无人机的研发,以此谋求全景相机之外的第二增长曲线。目前,以全景相机为代表的消费级智能影像设备,占影石整体营收比重已近九成。

《产业资本》研读财报发现,构成影石“增收不增利”闭环的不仅仅只是研发投入的增加,还有来自主营业务的成本压力,以及守住现有市场份额需要花费更多的营销开支。

数据显示,2025年,影石主营产品消费级智能影像设备毛利率为44.87%,较上一年下降6.55%。同期,销售费用则同比增长103%,较97%的研发费用增速高出了6个百分点。

到了今年一季度,影石的销售费用增速虽不及研发费用(101%),但仍维持在76%的高水平,导致扣非净利率跌至2.51%,创历史新低。

这意味着,在“增收不增利”的闭环中,影石被吞噬的净利润,不仅来自于高水平的营销花费,还有高研发投入到了待确定的第二增长曲线。

扣非净利率创历史新低

作为全球消费级全景相机市场的龙头,影石凭借“先拍摄后取景”的全景运动相机、可穿戴的拇指相机等产品为大众所熟知。

过去一年,受制于全景相机市场的竞争压力,影石加速迈向无人机领域的第二增长曲线。2025年7月,影石与第三方孵化品牌影翎联手推出首款全景无人机A1,切入无人机赛道;同年12月4日,影翎Antigravity A1全景无人机正式上市。

据影石公布的数据,影翎A1上市48小时中国区销售额突破3000万元。但好景不长,影翎A1上市不到4个月,价格体系就经历了一次大幅度的下调。2026年3月,影翎A1宣布官方降价,全系直降1300元,标准套装从6799元降至5499元,降幅近两成。

据UBS报告统计,2024年全球全景FPV无人机市场规模仅约18亿元人民币,约占整个航拍无人机市场(约580亿元人民币)的3%。就是这样一条较窄的细分赛道,还能装下影石第二增长曲线的“梦想”么?

与此同时,大疆推出全景相机及拇指相机产品(即可拆卸运动相机)则让影石倍感压力。

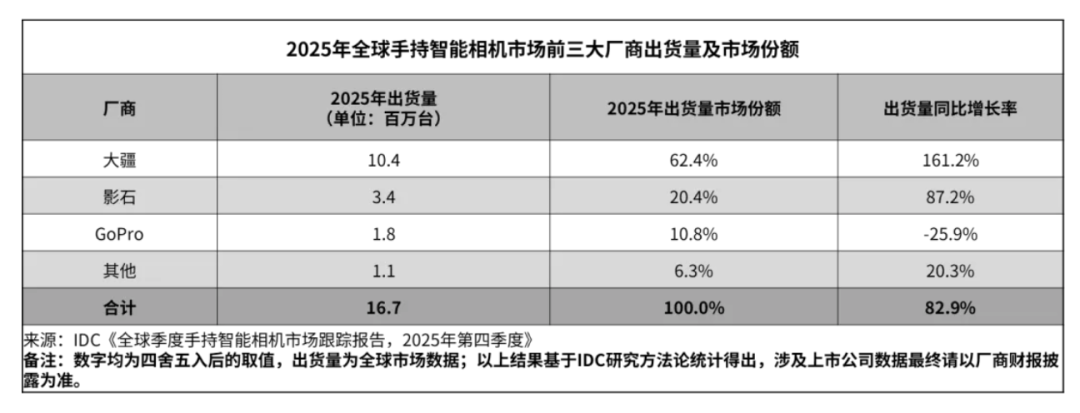

根据IDC最新报告,2025年全球手持智能相市场出货量1670万台。其中,大疆以1040万台的出货量稳居第一位,第二名的影石全年出货量只有340万台,仅为前者的1/3。

据了解,纳入IDC统计的手持智能相机,包括运动相机、全景相机和云台相机。其中,影石在全景相机和可拆卸运动相机(拇指相机)领域具有市场先发优势,也是其营收的主要来源。

年报显示,2025年影石实现营收约97亿元,较上年同期的约56亿元增长75%;归母净利润约9.3亿元,较上年同期的约10亿元下降6.6%;对应的扣非净利润约8.5亿元,较上年同期的9.46亿元下降10%。

从盈利指标看,2025年综合毛利率为45.74%,较上一年同期的53.4%下滑了7.66%;就在主营成本上升的同时,影石的一些期间费用则在高速增长。

其中,销售费用增长103%达到16.78亿元,研发费用15.3亿元也增长了97%,接近翻倍。受益于这两项期间费用的拉动,影石综合净利率跌至9.5%,较2024年的17.8%下降8.3%,接近“腰斩”。

正是基于成本与费用端的双重夹击下,影石创新最终的净利润表现还是“打脸”了一众机构。

据Wind数据显示,19家券商对影石2025年归母净利润的一致预测值约为11.19亿元,而公司实际披露的9.29亿元不仅低于预测中值,更创下其有公开财务数据以来的首次下滑。

进入2026年,影石的净利润下降趋势更为明确。一季度,影石创新在营收同比增长83%,达到24.81亿元的同时,扣非净利润则同比下降61%仅6225万元,创下近三年的同期新低。

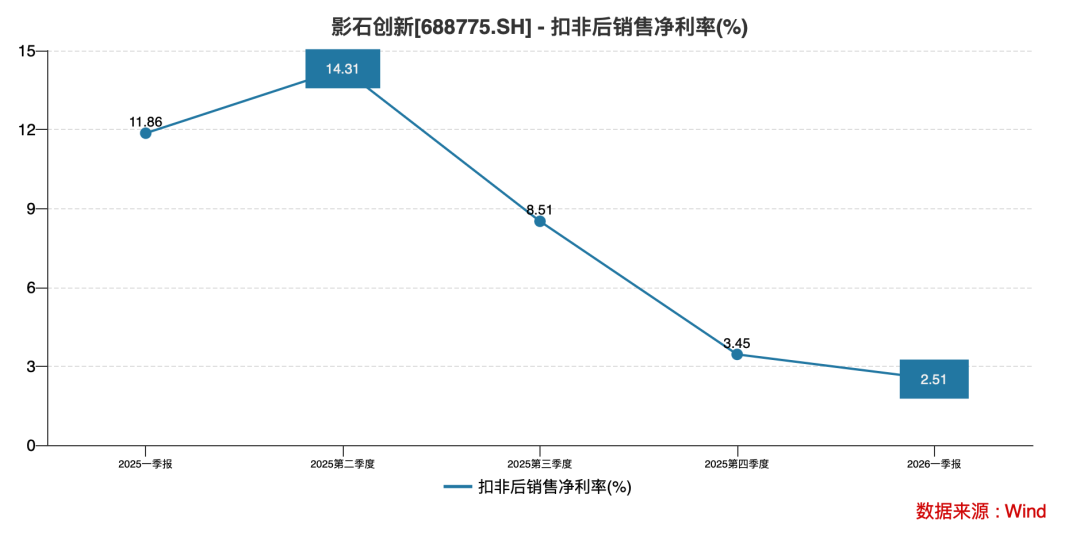

这一“增收不增利”的趋势,对应到扣非净利率的单季变动中则是呈现出前高后低的走势。

wind数据显示,2025年Q1与Q2,影石的扣非净利率尚能维持在两位数水平,分别为11.86%与14.31%;经历了Q2的短暂上涨后,进入下半年便开启了持续的断崖式下跌,Q3直接跌破两位数至8.51%,Q4又进一步骤降至3.45%。

今年一季度,影石的扣非净利率仍在延续下跌趋势,较上年同期的11.86%,降幅近八成至2.51%,创下历史新低。同期,安克创新的扣非净利率7.19%,几乎与上年保持了一致。

在本轮扣非净利率下跌趋势中,营销与研发投入又仍维持高水平下,影石“增收不增利”的囧境或将要持续一段时间。

全景相机壁垒或被打破

事实上,影石的“增收不增利”折射到全景相机市场,则是其壁垒或被打破的“征兆”。

据了解,影石已逐步覆盖全景相机、运动相机、拇指相机、无人机及音频配件等多品类产品。但营收的主要贡献仍是单一赛道的全景相机与拇指相机。

数据显示,2025年消费级智能影像设备实现营收85.16亿元,占总营收的87.42%,毛利率44.87%,较上年同期下降6.55%。

IDC数据显示,2025年,全球手持智能相机(含云台、运动、全景相机)出货量达到1670万台,同比增长83%。其中,大疆以62%的出货量市场份额排名第一,影石创新以20.4%的出货量市场份额排名第二。

虽然影石在全景相机与拇指相机品类仍保持领先,但市场份额却呈下降趋势。根据IDC最新报告,影石全年出货量仅为行业头部的1/3。在影石具有先发优势和领先地位的拇指相机与全景相机市场,面临行业竞争压力较大,第四季度至少被夺去拇指相机65%市场份额和35%全景相机份额。

据UBS在2月6日发布的影石创新研究报告指出,受存储芯片供给短缺、价格上涨的影响,预计影石2026年产品成本上涨约6%,毛利率可能下滑4个百分点。

作为手持智能影像设备的核心硬件,存储芯片涨价叠加市场竞争,势必会对行业利润空间形成进一步挤压。对于影石而言,最大的外部变量是全景相机与运动相机赛道的牌面在2025年彻底被刷新。

据公开数据,在全景相机市场,影石insta X系列定价一直稳居3000元以上价位,但随着大疆Osmo360的入市,价格直接被压至2000元区间。

在运动相机领域,大疆Action5Pro的定价又比影石AcePro2低200元,核心产品参数高度重合,激烈的价格竞争开始挤压影石创新的利润空间。

沙利文数据显示,2025年前三季度影石全景相机全球市场占比超85%,单看三季度,影石全球市占达75%,国内市占超60%。

然而,随着大疆7月份切入全景相机赛道,不仅在三季度拿下约17%的全球份额,同时国内市场的份额一举突破了37%。

大疆销量迅猛的势头,还一直延续到了2026年春节期间。

洛图科技近期发布的《中国运动相机线上零售市场周度追踪》报告数据显示,今年春节期间中国泛运动相机(含全景、可穿戴)线上零售市场销量达9.6万台,销售额突破2.3亿元,平均单价2401元。其中,大疆品牌总销量占比达62.9%,影石为28.6%。

尤其在全景相机这一细分市场,春节期间,仅凭Osmo360单款产品大疆拿下了国内52.9%的市场份额,影石旗下多款机型合计才达到45.1%。

值得注意的是,在全景相机壁垒或面临被打破的局面下,影石不得不花费更多的营销支出。

数据显示,2025年,销售费用比研发费用(15.3亿元)还高出1.49亿元达到了16.79亿元,同比增速103%,显著高出同期营收增速(75%)28个百分点。

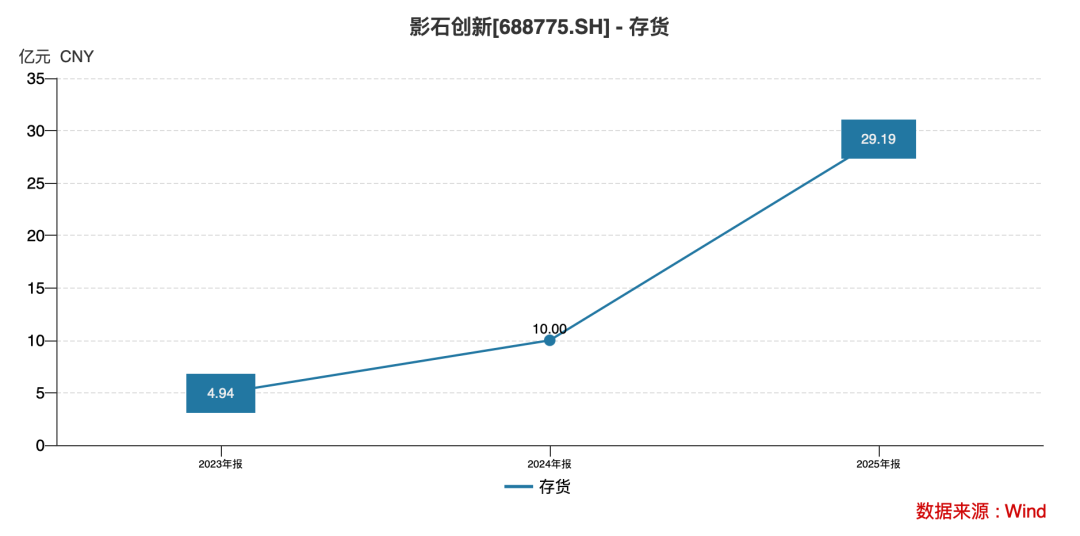

令人担忧的是,影石高出营收增速一大截的营销开支,也没能改变其存货倍增的命运。年报显示,2025年末,影石存货达29.19亿元,同比翻倍,是归母净利润的3倍多,已计提跌价准备8800万元,还被审计师列为关键审计事项。

今年一季度,影石的营销投入虽不及研发101%的增速,但销售费用仍高达4.5亿元,保持了76%的同比增长;对应的销售费用率则与去年同期接近,维持在18%以上,高出消费电子行业均值近3倍。

众所周知,高销售费用率意味着获客成本上升,品牌自然流量不足,导致营收增长严重依赖广告投放,一旦缩减营销预算,营收则可能面临下滑风险。

从“护城河”角度看,营销驱动型增长并不具备可持续性,因为竞品同样可以通过加大广告投放来争夺市场份额。

不确定的第二增长曲线

在全景相机等传统优势领域无法再筑牢的情况下,影石期待无人机的第二增长曲线,尤为迫切。

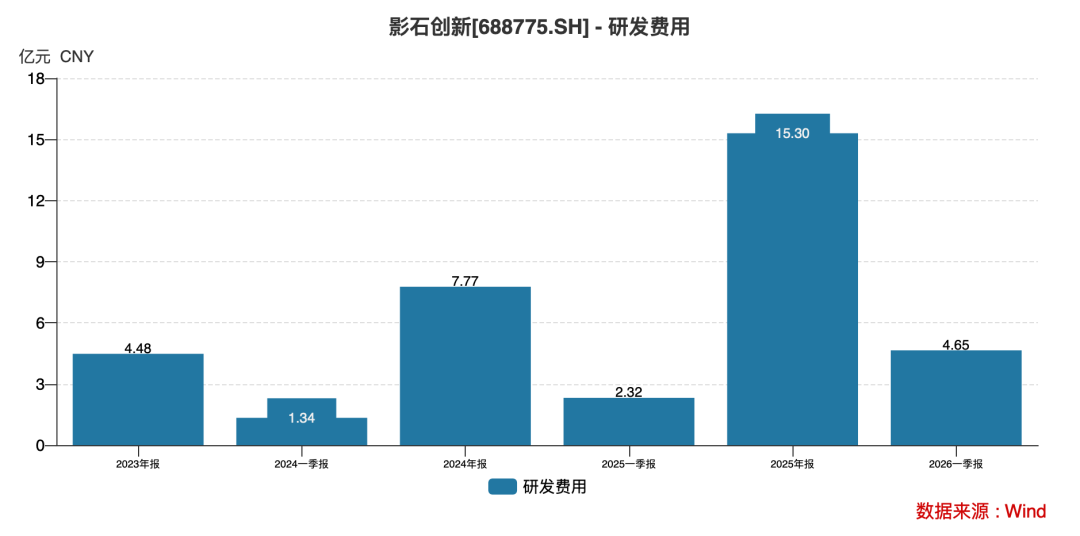

财报数据也直观印证了这一紧迫感。2025年影石的研发费用为15.3亿元,超过2022年至2024年三年总和;今年第一季度又继续加码,研发投入增长超100%,达到4.65亿元。

据了解,在持续加码的研发投入中,影石战略投入研发两款无人机(含影翎全景无人机)、云台相机、无线领夹麦克风和其他三个新品类,同时还定制开发三款芯片。

其中,两款无人机又是影石研发投入的重中之重。刘靖康本人对这条新赛道更是寄予厚望,他曾在内部信谈及,无人机为影石创新“开辟了一条全新的增长曲线”。

根据咨询机构Fortune Business Insights数据,全球消费级无人机市场规模预计从2025年的超400亿元,到2034年将突破1000亿元。

这一广阔的市场空间,虽坚定了影石切入无人机赛道的信心,但又不得不面对大疆,在消费级无人机市场大疆的专利壁垒密集,技术迭代速度快。

拥有全景影像技术积累的影石,是其跨界无人机的优势所在,但飞控、动力系统和供应链均为新领域,急待追赶。

于是,影石将主意打到了同行身上。据《财经天下》报道称,2022年前后,影石就开始从大疆大力吸引人才,覆盖研发、销售等多个环节,为了争取到这些拥有大疆背景的核心人才,不惜开出高薪。

“这些前员工在大疆任职期间,曾深度参与无人机重点项目的技术开发,直接接触并掌握包括飞行控制、结构设计、影像处理等在内的核心技术。”《第一财经》援引知情人士消息称。

天眼查显示,影石有共计50余项的专利名称中包含了“无人机”字样,其中,又有11项专利的发明人中标注了请求不公布/不公开姓名。这些专利最早申请于2020年,但大部分在2022年,当年申请数量达到22项。

其中,名称包含“控制”字样的专利共计4项,均为发明公布专利类型,涉及无人机的控制方法、控制系统、控制设备等方面;带“结构”字样的专利又有2项,涉及无人机减振结构及机身结构。

影石上述另辟蹊径的做法,也埋下了日后专利纠纷的伏笔。目前,大疆诉影石六项专利权属纠纷一案,正处于深圳市中院的审理之中。

据了解,涉案的6项专利,覆盖无人机飞行控制、结构设计、影像处理等核心技术领域。对此,影石第一时间澄清为非核心专利,还着重强调不会对生产经营构成重大影响。

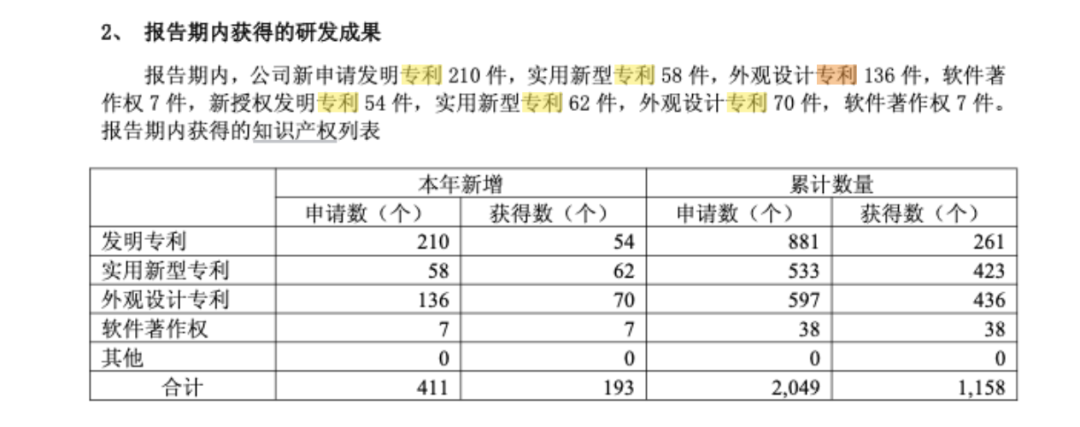

年报显示,截至2025年12月31日,影石累计授权专利1120件(不含软件著作权)。其中,保护范围窄,且易于被规避的外观设计与实用新型专利合计高达776件,占比超76%;而衡量原创性技术积累的发明专利仅261件,占比23.3%。

相较之下,行业头部企业(如大疆、GoPro、安克创新等)发明专利占比普遍在40%以上,部分技术驱动型企业达60%以上。

事实上,面对头部企业早已构建密集的专利壁垒,无人机赛道后入者的专利摩擦成本将不可避的上升。

市场研究机构QYResearch预计,2025~2030年,全球消费级无人机市场的年复合增长率约8%,两位数的高增长已成为“过去式”。

众所周知,无人机新品类从研发到量产的周期较长,叠加行业增速放缓与激烈的价格战、专利战,新品在利润兑现上不仅需要更长的时间窗口,还会存在较高的不确定性。

显然,依靠研发与挖人换得无人机赛道“门票”的影石,其高额的研发投入又能否换回期待的第二增长曲线?《产业资本》将持续给予关注。