2025年,氢能赛道头部上市公司的成绩单普遍不容乐观。

四家氢能龙头企业披露的2025年业绩显示,营收均较上一年有所下滑。

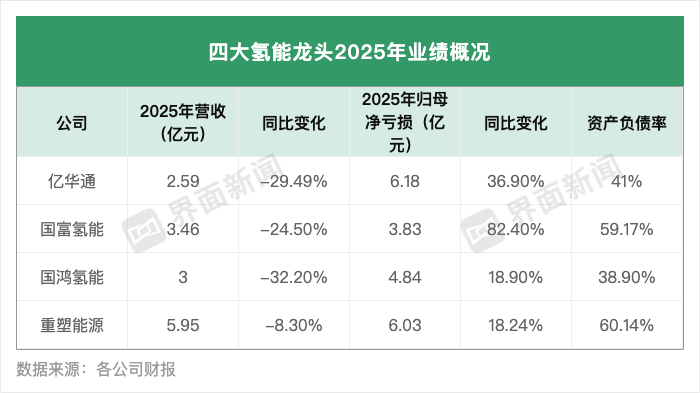

其中,国鸿氢能(09663.HK)下滑幅度最大,同比下降32.2%至3亿元。其次分别是亿华通(02402.HK)同比下降29.49%至2.59亿元,国富氢能(02582.HK)同比下降24.50%至3.46亿元,重塑能源(02570.HK)同比下降8.3%至5.95亿元。

制图:田鹤琪

在盈利能力方面,四家公司仍深陷亏损,合计净亏损约20.88亿元。其中,仅有重塑能源实现了亏损收窄,同比收窄18.2%至6.03亿元,其余三家的归母净亏损均进一步扩大。

四家公司中,重塑能源和国富氢能的资产负债率均突破了50%,亿华通为41%,国鸿氢能为38.9%。

四家公司将业绩下滑均归因于氢能商业化处于早期阶段、基础设施建设不完善、氢燃料电池市场竞争加剧等共性难题。

国富氢能在年报明确指出,亏损扩大主要受“信用减值损失增加所致”。

信用减值损失是指企业因应收账款、贷款等金融资产的信用风险恶化,预期无法全额收回而计提的损失准备。简言之,企业预计有些“欠钱”或“债权”可能收不回来了,提前在账上记下的一笔损失。

2025年,国富氢能预期信用亏损模式下的减值亏损同比大增232.3%至7310万元。主要由于2025年新客户贸易应收款项的预期信用亏损下减值亏损,以及对现有客户账龄较长的应收账款所作出的额外拨备。

国鸿氢能的金融资产及合同资产的减值亏损额由约1.07亿元增加至约1.73亿元,同比增加61.7%。这主要是由于贸易应收款项的预期信用亏损拨备金额增加。

这背后反映出国富氢能面临回款困难,企业不得不计提大量坏账准备。

不同于另三家主要销售氢燃料电池的公司,国富氢能主要销售车载高压供氢系统及相关产品、加氢站设备及相关产品、水电解制氢设备及相关产品。

受传统氢能交通领域需求放缓及政策落实滞后影响,国富氢能车载高压供氢系统和加氢站设备销售收益大跌,分别大降43.2%和40%。

中金研究指出,成本、基础设施与企业现金流三大瓶颈制约燃料电池汽车推广。燃料电池汽车推广仍面临多重阻力:一是补贴退坡下成本劣势凸显,电车的替代挤压加剧。

二是近年来加氢站建设速度不及预期,加氢便利性问题难以解决,且加氢站建设的高成本导致投资动力不足;三是补贴资金发放周期长,应收账款积压将对公司经营产生压力,可能限制燃料电池厂商研发与扩张能力。

行业商业化拐点还未到来,企业们只能另谋他法自救。

重塑能源去年亏损收窄,主要得益于降本措施。例如,其去年行政开支降至2.06亿元,同比下降约55%;研发开支降至1.28亿元,同比下降约42%。

亿华通则在开辟新战场——进军储能。

2025年12月,亿华通出资3000万元设立全资子公司北京亿华通储能科技有限公司(下称亿华通储能),聚焦“电-氢-储-用”综合能源系统布局,切入长时储能赛道。

3月23日,亿华通储能与赛晶科技集团正式签署分散式风电储能项目订单。这也是亿华通储能公司成立后的首笔订单。

最新披露的季度财报显示,该公司今年一季度净亏损0.51亿元,较上年同期的0.93亿元收窄;营收同比增长了58.40%至1667.38万元。该公司称,这主要因本期燃料电池系统销量同比提升,叠加技术开发服务业务的收入规模同比增长所致。

今年以来,氢能产业仍然有密集的政策利好。

政府工作报告明确提出,培育发展未来能源,氢能也涵盖其中。今年3月初,国家能源局召开绿色燃料产业发展专题座谈会,指出要充分认识发展绿色燃料产业的重要意义。

随后,工业和信息化部、财政部、国家发展改革委三部门联合发布《关于开展氢能综合应用试点工作的通知》,提出以“揭榜挂帅”方式遴选5个城市群,开展为期四年的氢能综合应用试点工作,提出各城市群应优先选择具备条件的燃料电池汽车、绿色氨醇、氢基化工原料替代、氢冶金以及掺氢燃烧等应用场景开展试点,积极探索氢能创新应用场景。

4月27日,国家能源局能源节约和科技装备司副司长边广琦在新闻发布会上表示,下一步国家能源局将协同国家发展改革委,科学谋划氢能产业“十五五”(2026-2030年)发展目标任务,健全完善氢能政策管理体系,大力推动氢能高质量发展。

中金研究指出,中国将氢能定位为未来国家能源体系的组成部分,燃料电池应用正从交通向发电、储能、轨交等多领域渗透,第二增长曲线可期;华泰研究亦认为,2026年是国内外政策拐点之年,看好绿氢需求放量下,国内项目运营商、氢氨醇设备供应商、电解槽供应商有望受益。

氢能行业的长期逻辑依然稳固,但这些龙头企业眼下正承受着不小的压力,它们能否挺过阵痛期,仍值得观察。