蓝鲸新闻5月7日讯5月6日晚间,莎普爱思(603168.SH)正式宣布终止收购上海勤礼实业100%股权暨关联交易事项。这笔今年3月才抛出的、作价5.28亿元、溢价率超24倍的关联收购,在监管层连续问询与市场质疑声中,仅历时不到两个月便草草收场。

对于收购终止,莎普爱思给出的官方理由是“现阶段实施本次交易的条件尚未完全成熟”,但这背后,实则是其主业持续萎缩、过往高溢价关联并购接连“爆雷”导致信誉透支,以及在监管紧盯下难以自圆其说的必然结果。对于官方所说的“交易条件未成熟”具体所指以及投资者对此次关联交易的质疑,蓝鲸新闻记者给莎普爱思董秘发去采访函,截至发稿未能收到回复。

监管问询与历史“前科”压垮交易

此次收购上海勤礼(核心资产为上海天伦医院),从一开始就充满争议。3月17日,公司宣布拟斥资5.28亿元现金收购上海勤礼实业100%股权,交易完成后将间接控制核心资产上海天伦医院100%股权。公告显示,标的公司净资产仅2097.01万元,评估值却高达5.28亿元,增值率达2417.87%。

公告次日,上交所便火速下发问询函,直指估值合理性、业绩承诺可实现性及支付能力,随后中证中小投资者服务中心也发出《股东建议函》质疑标的业绩异常暴涨。建议函中称,标的公司2023至2025年净利润由201.59万元升至2713.96万元,年均复合增长率达266.92%,远超全国综合医院医疗收入5.2%、住院收入4.14%的年均增速,亦显著高于同区域三甲医院及民营医疗上市公司同期营收增幅。

面对监管和市场的拷问,莎普爱思多次公告延期回复,直至最终终止收购也没能给出合理解释。不过,在多位投资者看来,终止收购是好事。“这样的收购本来就令人感到不踏实,终止算是利空落地。”一位投资者表示。

事实上,此次交易令投资者感到不安不仅是一系列关于交易本身的疑虑,而是这种模式并非首次出现。实控人林氏兄弟入主后,莎普爱思曾先后高溢价收购泰州妇女儿童医院(5.02亿元,溢价278.88%)和青岛视康眼科医院(6650万元,溢价299.51%),均来自实控人关联方。这两个标的在业绩对赌期内不仅均未完全实现承诺,且在承诺期结束后业绩迅速下滑:2025年泰州妇儿医院亏损2298.68万元,青岛视康亏损282.69万元,直接导致莎普爱思2025年计提约1.99亿元商誉减值。在历史并购“对赌结束即业绩滑坡”的阴影下,市场很难相信上海天伦医院能成为那个“例外”。

主业失速,“药+医”双轮均哑火

值得注意的是,莎普爱思急于向外并购,本质上是核心主业“低迷”的焦虑。曾凭借“白内障神药”苄达赖氨酸滴眼液红极一时的莎普爱思,近年来核心产品销量持续下滑。2025年全年,莎普爱思滴眼液产品仅实现营收1.87亿元,不足巅峰时期的四分之一,产品毛利率也从2016年的94.59%下滑至74.38%。

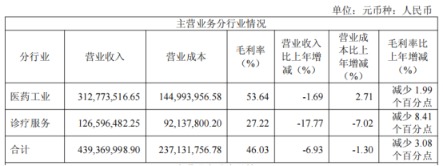

被寄予厚望的“药+医”双轮驱动战略也双双失速。2025年公司营收4.63亿元,同比降4.38%;归母净利润亏损高达2.39亿元,亏损额近乎翻倍,且已连续两年大额亏损。医药制造板块作为莎普爱思的传统主业,去年营收3.13亿元,同比下降1.69%;被寄予厚望的医疗服务板块同样疲软,2025年营收仅1.27亿元,同比下降17.77%,毛利率减少8.41个百分点。2026年一季度,莎普爱思业绩未有起色,当期实现营业收入9852.27万元,同比下降3.15%;归属净利润亏损2610.40万元,同比下降394.89%;经营活动现金流净额为-2221.44万元。

在主业造血能力减弱、现金流并不宽裕(账面资金难以覆盖5.28亿收购款)的背景下,公司仍试图推进高溢价关联收购,难免被市场质疑是急于寻找新增长点,甚至存在“关联套现”的嫌疑。据北京日报报道,北京中医药大学卫生健康法学教授、博士生导师邓勇指出,并购接连爆雷,暴露出了莎普爱思并购战略与整合能力的严重缺失。该公司此前高溢价收购泰州医院、青岛视康医院,依赖收益法估值与业绩对赌,但对赌期满后业绩迅速下降,2025年计提近2亿元商誉减值,直接吞噬利润。深层次问题在于,收购多指向关联资产,存在利益输送嫌疑。此外,莎普爱思缺乏医疗服务运营经验,仅简单并表,未实现药医协同,管理、科室、渠道整合全面失效,同时激进并购加剧现金流压力,财务风险持续累积。

莎普爱思在终止收购公告中表示,终止本次交易事项不会对公司现有生产经营活动、财务状况造成重大不利影响,也不会影响公司未来的发展战略,不存在损害公司及全体股东利益的情形。

虽然此次收购终止虽避免了公司即刻背负更大的资金压力和商誉地雷,但也折射出其转型的深层次困境:旧的商誉包袱尚未出清,核心药企竞争力未恢复,而资本市场对其关联并购的信任已跌至冰点。对于莎普爱思而言,比起继续在资本运作里“拆东墙补西墙”,如何真正盘活存量业务、重塑主业护城河,才是摆脱经营泥潭的关键。