近日,阿麦斯食品(集团)股份有限公司(下称“阿麦斯集团”)向港交所递交了上市申请。这家来自深圳的糖果公司,最早做的是外贸,之后才兼顾国内市场的发展。

阿麦斯集团的经营效率比国内多家休闲零食企业明显更高,2025年,其净利率达21.6%,也就是说,它每卖出100元的糖果,有21.6元能落入口袋,对比而言,另一家糖果公司久久王还要“倒贴”2.48元,三只松鼠则仅赚了1.28元。

海外市场的发展带动了阿麦斯集团业绩的快速增长,不过,阿麦斯集团对海外市场的依赖,也导致了其存货周转率下降、贸易应收款明显增长,短期资金周转压力有所提升。

阿麦斯集团去年收入超27亿元

糖果零售额在国内企业中居于第一

阿麦斯集团是一家糖果公司,其前身是2004年的深圳市金多多食品有限公司,以外贸为主,其先在北美布局,之后才布局中国市场。2008年,阿麦斯集团首款阿麦斯糖果进入美国沃尔玛,由此进入北美主流市场,2013年,其又收购了欧洲冰力克品牌,同年,阿麦斯品牌进入中国市场;2018年,其创立贝欧宝品牌,正式进入营养功能糖果赛道。从收入结构看,海外是阿麦斯集团的主要市场,去年收入占比超过七成。

阿麦斯集团的创始人和现任CEO为马恩多,2013年,阿麦斯集团曾引入境外投资方Rothsnic,公司曾变为中外合资企业,不过2019年8月,Rothsnic已将全部股权转让退出。阿麦斯集团曾经获得多轮融资和增资,截至招股书递交时,马恩多持股59.09%,员工平台合计持股7.64%,创始团队合计持股17.97%,复星系(星甜投资、武汉鑫萌、珠海鑫熠)持股9.05%,同创系(南海成长、同创财金)持股4.08%,印纪光大持股2.16%。复星集团还曾投资了霸王茶姬、舍得酒业、科大讯飞等知名品牌。

在业绩层面,2023年-2025年,阿麦斯集团分别实现收入10.70亿元、15.71亿元、27.82亿元,净利润分别为1.37亿元、1.98亿元、6.00亿元。可以看出,阿麦斯集团去年业绩增长较快,2024年及2025年,其收入分别同比增长了46.82%、77.08%,净利润分别同比增长了44.53%、203.03%。

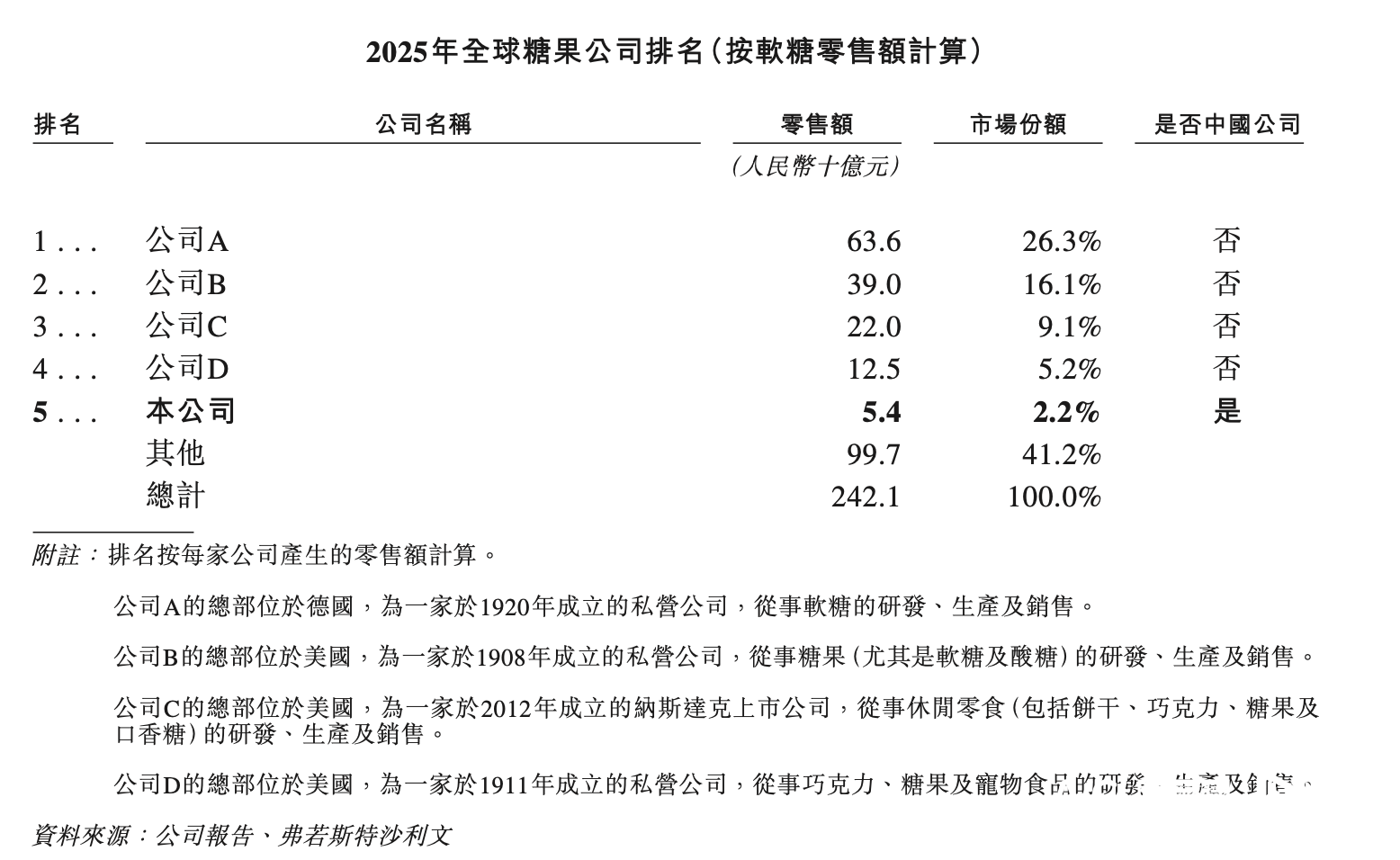

在招股书中,阿麦斯集团援引弗若斯特沙利文的数据称,按照2025年软糖的零售额计,在全球糖果公司里,阿麦斯集团排名第五,在中国企业中排名第一,其软糖的零售额为54亿元,市场份额为2.2%。根据招股书披露的资料可以推断,排在第一位的公司为德国的哈瑞宝,零售额为636亿元,市场份额为26.3%;第二名至第四名分别是费拉拉、亿滋、玛氏。而按照2025年糖果的零售额计算,阿麦斯集团在中国企业中排名第一,零售额为59亿元,市场份额为1.1%。

中国目前以糖果业务为核心的上市公司仅有久久王,同时,糖果也是中国旺旺、蜡笔小新食品的重要业务,休闲零食品牌三只松鼠、来伊份、良品铺子等也推出了糖果产品。对比这些企业,阿麦斯集团的赚钱效率明显较高。2025年,阿麦斯集团的净利率为21.6%,较上一年提升了9个百分点。而2025年,久久王的净利率为-2.48%、蜡笔小新食品为1.22%,三只松鼠为1.28%,良品铺子为-2.63%,来伊份为-3.85%,中国旺旺的财报披露时间与前述企业不同,2026财年上半年(2025年4月至2025年9月),中国旺旺的净利率为15.46%。

在毛利率层面,2023年-2025年,阿麦斯集团的毛利率分别为42.1%、41.9%、49.6%。

主品牌阿麦斯收入贡献超7成

阿麦斯集团主要卖的是软糖,其拥有三个工厂,分布在深圳和江门,同时正在越南新建工厂,另有少数产品依靠第三方工厂加工。其拥有两个自有品牌:阿麦斯是创意糖果品牌,涵盖皮乐士Peelerz剥皮软糖、4D积木软糖、音乐棒棒糖、节庆糖果;贝欧宝是营养糖果品牌,主打益生菌软糖、维生素软糖、DHA藻油软糖、叶黄素软糖,此前其收购的冰力克也成为贝欧宝的子品牌。

阿麦斯为主打品牌,也是阿麦斯集团收入得以增长的主要贡献者。2023年-2025年,阿麦斯品牌收入分别为5.06亿元、8.28亿元、19.68亿元,占收入的比例分别为47.2%、52.7%、70.7%;同期,贝欧宝品牌收入分别为1.67亿元、1.63亿元、2.00亿元,占收入的比例分别为15.6%、10.4%、7.2%。

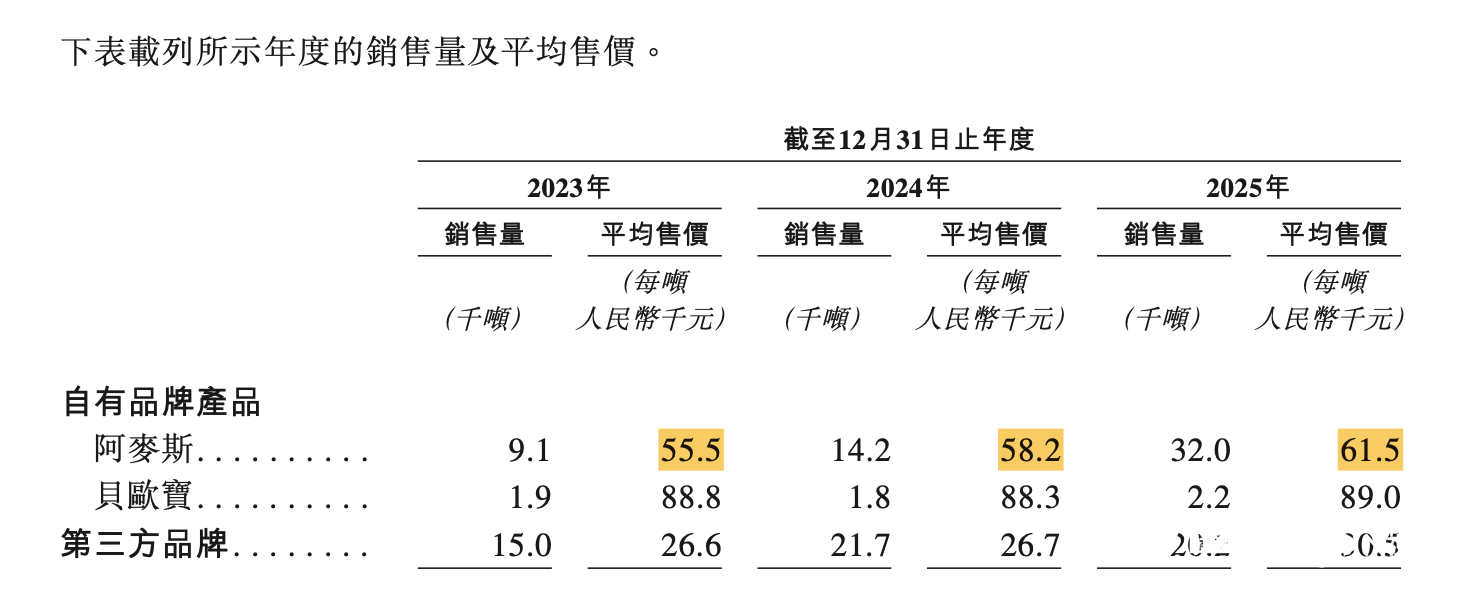

推动阿麦斯收入增长的主要在于销量的增长和售价的提升。2023年-2025年,阿麦斯的销量分别为9.1千吨、14.2千吨、32.0千吨;同期,其每吨平均售价分别为55.5元、58.2元、61.5元。对于平均售价的提高,阿麦斯集团解释称,这主要是其引入了更高价位的产品,再加上其在北美市场的议价能力提升。

贝欧宝的售价则相对稳定,2023年-2025年,贝欧宝的销量分别为1.9千吨、1.8千吨、2.2千吨;同期,其每吨平均售价分别为88.8元、88.3元、89.0元。

除了自有品牌外,阿麦斯集团还通过ODM模式为其他公司生产产品。2023年-2025年,其来自第三方品牌的收入分别为3.98亿元、5.80亿元、6.14亿元,占收入的比例分别为37.2%、36.9%、22.1%。在销量和售价上,2023年-2025年,第三方品牌的销量分别为15.0千吨、21.7千吨、20.2千吨;同期,其每吨平均售价分别为26.6元、26.7元、30.5元。对比来看,其第三方品牌整体销量更高,但是售价则腰斩。

对比而言,2025年,阿麦斯的收入增速为137.68%,贝欧宝的收入增速为22.31%,第三方品牌为5.97%,而阿麦斯集团整体的收入增速为77.08%,可以看出,贝欧宝和第三方品牌拉低了其整体收入增速。

中国市场收入占比持续下降

阿麦斯集团越来越依赖海外市场,不过其在海外市场的发展,也使得其存货周转率下降和贸易应收款的增加。

原本2023年阿麦斯集团的第一大市场为中国,第二大市场为北美,随着其在北美收入快速增长,北美在2024年跃升为其第一大市场,收入和占比均有明显提升,而中国市场的收入则在2024年经历了下滑后又在2025年有所回暖,但是占总收入的比例明显下降。

具体而言,2023年-2025年,阿麦斯集团在北美市场的收入分别为3.53亿元、7.20亿元、14.65亿元,占收入的比例分别为33.0%、45.9%、52.7%。同期,其在中国市场的收入分别为5.05亿元、5.03亿元、6.37亿元,占收入的比例分别为47.2%、32.0%、22.9%。

阿麦斯集团在欧洲市场的收入也在快速增长,占比也在提升,而其在大洋洲和其他地区的收入则有所波动,2023年-2025年,其在欧洲市场收入占比分别为4.1%、4.3%、9.8%;大洋洲收入占比分别为5.3%、8.9%、6.7%;其他地区收入占比分别为10.4%、8.9%、7.9%。

整体而言,阿麦斯集团海外市场的收入占比在不断攀升,2023年-2025年,其海外收入占比分别为52.8%、68.0%、77.1%。

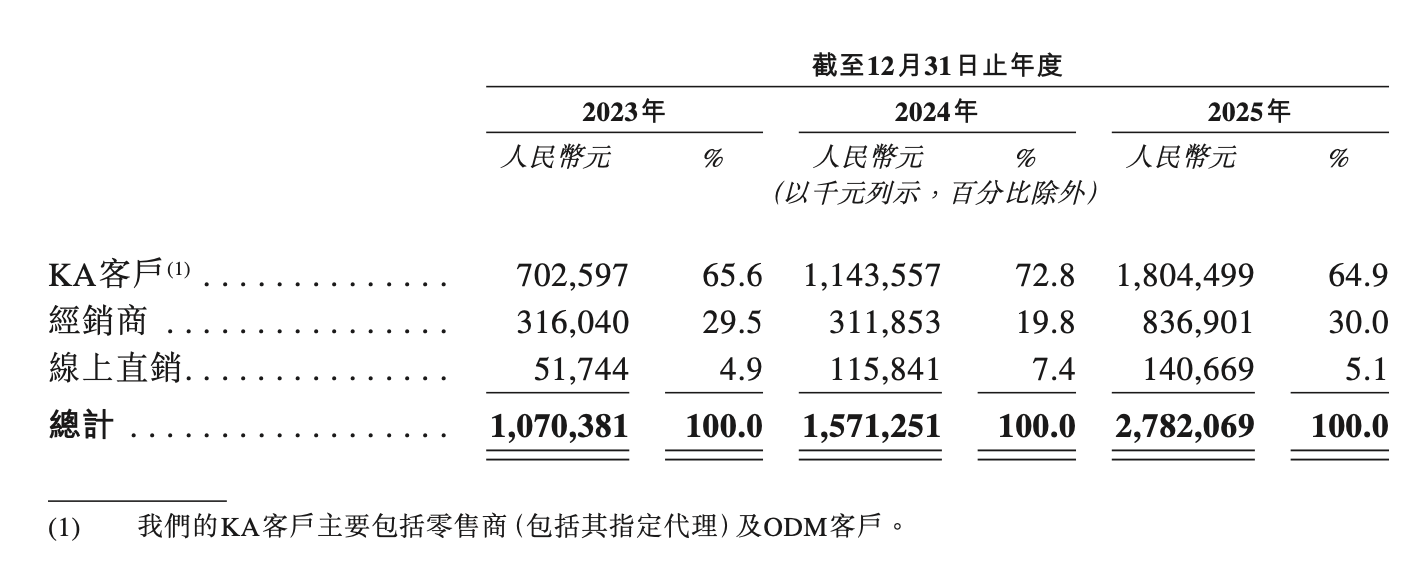

分销售渠道看,阿麦斯集团的核心销售渠道是KA客户,即零售商和ODM客户。2023年-2025年,其合作的KA客户分别有196名、240名及275名,同期,其来自KA客户的收入分别为7.03亿元、11.44亿元、18.05亿元,占收入的比例分别为65.6%、72.8%、64.9%,其中2024年及2025年的收入增速分别为62.76%、57.80%。

2023年-2025年,其来自经销商的收入分别为3.16亿元、3.12亿元、8.37亿元,占收入的比例分别为29.5%、19.8%、30.0%,其中2024年及2025年的收入增速分别为-1.32%、168.36%;2023年-2025年,其来自线上直销的收入分别为5174.4万元、1.16亿元、1.41亿元,占收入的比例分别为4.9%、7.4%、5.1%,其中2024年及2025年的收入增速分别为123.87%、21.43%。

在海外市场和KA客户收入增长的同时,阿麦斯集团的存货、存货周转天数、贸易应收款也有明显增长。

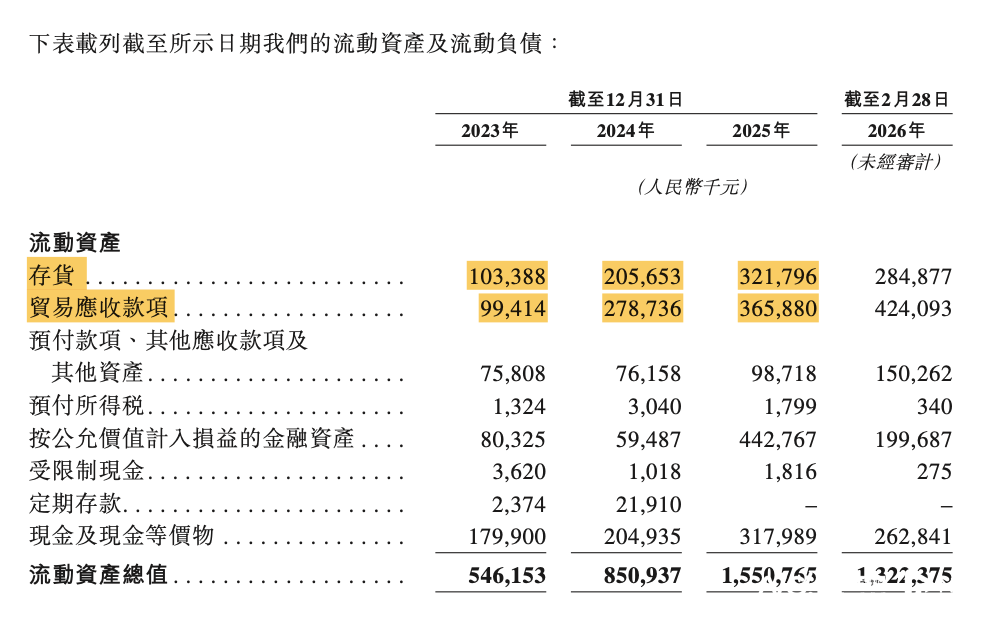

2023年-2025年,阿麦斯集团的存货分别为1.03亿元、2.06亿元、3.22亿元,占收入的比例分别为9.66%、13.09%、11.57%,同期,其存货周转天数分别为51天、62天、69天,对应的存货周转率分别为7.16次、5.89次、5.29次。

对此,阿麦斯集团解释称,2023年存货增加是因为新成立的江门工厂产能的扩张;2025年存货增长则与业务增值一致。而存货周转天数的增长则是主要归因于海外市场销售增加,这导致了更长的运输时间。

不过,阿麦斯集团的制成品增长速度明显高于收入增速,2024年及2025年,其制成品增长速度分别为172.38%、79.72%,而阿麦斯集团的制成品主要是软糖,糖果有一定的保质期,一旦周转速度较慢,会存在过期、跌价的风险,而且整体存货的增加也导致了阿麦斯集团短期偿债能力下降,2023年-2025年,其流动比率分别为1.9、1.7、1.4,呈现下降趋势。

海外业务的增长也使得阿麦斯集团的贸易应收款明显增加,2023年-2025年,其贸易应收款分别为1.04亿元、2.89亿元、3.79亿元,其中2024年及2025年的增速分别为179.06%、31.08%。此外,其贸易应收款周转天数在2024年也有明显增长,2023年-2025年,该数字分别为37天、44天、42天。对此,阿麦斯集团解释称,2024年贸易应收款增加主要是国际业务快速增长,2025年的增长则与业务增长一致;2024年贸易应收款周转天数增长主要是若干KA客户的销售量增加,其授予了较长信贷期。

存货和贸易应收款的增长,也导致了阿麦斯集团的营运资金被大量占用,日常资金周转更紧,经营灵活性受到影响。