带着净利润暴增的成绩单,科兴制药重启港股IPO进程。5月6日,在首轮递表失效后,科兴制药更新了港交所招股书。最新财务数据显示,2023—2025年,科兴制药营收从12.59亿元增至15.34亿元,净利润由亏转盈且大幅攀升,呈现向好态势。但净利润增长主要依赖研发费用缩减与非经常性损益,主营业务实则增长乏力。科兴制药四款自主核心产品收入长期徘徊在12亿元左右,其中三大产品的毛利率连续下滑,增长天花板显现。授权引进产品虽增长显著,但仍面临激烈的市场竞争,难以成为新引擎。

为破解困局,科兴制药试图加速海外市场布局,寻求业绩增量。2023—2025年,科兴制药海外销售收入持续增长,占医药产品相关总收入的比例从11%提升至23.9%。此次赴港募资亦有一项用途为海外营销团队建设,主要拟在埃及、德国等地建立本土化商业团队,以提升海外市场运营能力。

四款主力产品增长近乎停滞

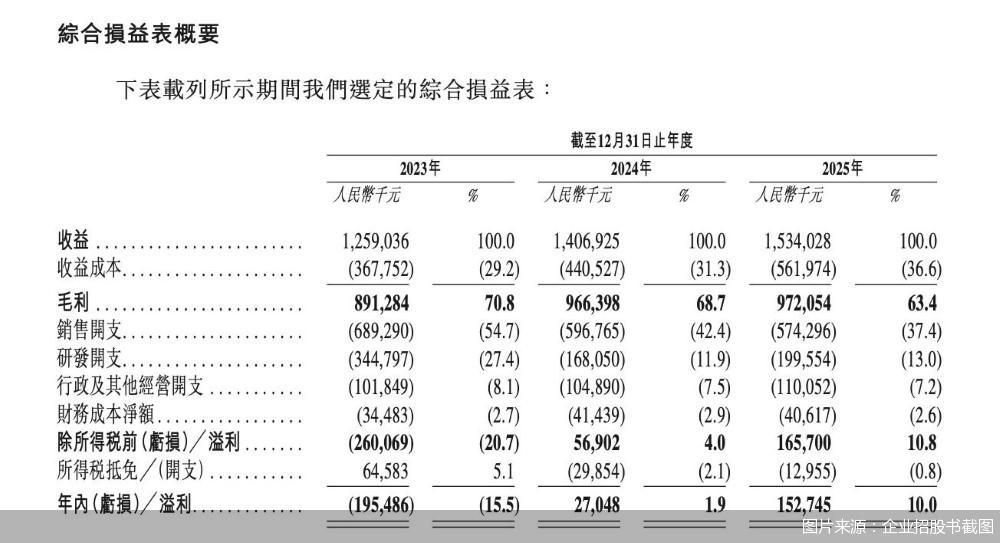

最新财务数据显示,2023—2025年,科兴制药分别实现收入12.59亿元、14.07亿元以及15.34亿元。同期,净利润分别为-1.95亿元、2704.8万元以及1.53亿元。从表面看,科兴制药已完成从亏损到盈利的转身,且净利润增速可观,但细究利润构成,这份“向好”的成色便大打折扣。

2024年,科兴制药扭亏为盈,主要得益于研发开支较2023年大幅缩减51.3%,从3.45亿元降至1.68亿元;2025年净利润暴增,则靠非经常性损益加持。按公平值计入损益的金融资产未变现公平值变动,叠加出售一家附属公司,合计贡献超9000万元收益。换言之,科兴制药的利润增长更多来自“节流”与“财技”,而非核心业务的内生动力。

真正暴露增长焦虑的,是四款自主商业化产品的表现。注射用人干扰素α1b“赛若金”、人促红素注射液“依普定”、人粒细胞刺激因子注射液“白特喜”、酪酸梭菌二联活菌散/胶囊“常乐康”,这四款产品长期撑起公司基本盘。2023年至2025年,四款产品合计贡献营收12.08亿元、12.54亿元、12.12亿元,长期徘徊在12亿元左右,增长几乎停滞。

更值得关注的是盈利能力的持续侵蚀。2023—2025年,“依普定”毛利率从68.6%降至66.8%,“赛若金”从82.3%降至80.4%,“白特喜”从83.1%降至82.5%,仅“常乐康”微涨0.3个百分点。

为寻求突破,科兴制药选择授权引进白蛋白紫杉醇“Apexelsin”、注射用英夫利西单抗“类停”、贝伐珠单抗注射液等产品。而Apexelsin及“类停”两款引进产品收入占药品相关收入的比例从2023年的3.7%提升至2025年的19.2%,增速确实亮眼。

不过,北京中医药大学卫生健康法学教授、博士生导师邓勇指出,授权引进产品面临着激烈的市场竞争,难以形成新的盈利增长点。在研管线以生物类似药、改良型新药为主,缺乏具备核心竞争力的创新品种,未来2—3年,科兴制药仍存在增长断档的风险。

就相关问题,北京商报记者向科兴制药发去采访函,截至发稿未获得回复。

加速出海背后,高成本与高风险并存

当国内增长空间收窄,科兴制药将目光投向海外。

在发展战略中,科兴制药明确提出,公司致力于通过自主研发与战略合作,打造具备全球竞争力的差异化产品矩阵,同时建立覆盖全球主要市场的国际化商业平台,并专注于肿瘤、自身免疫疾病。战略之一便是拓展全球布局,强化海外商业化平台。科兴制药招股书显示,目前,该公司已获得33项授权产品的海外商业化权利。

这一战略也已初见成效。2023—2025年,科兴制药海外销售收入持续增长,占医药产品相关总收入的比例从11%提升至16%,再到23.9%。年报数据显示,2025年,科兴制药海外收入达3.66亿元,同比增长63.25%,成为年报中的一大亮点。科兴制药亦将业绩大增归因于“积极开拓海外市场,实现海外收入强劲增长”。

对于海外布局,邓勇告诉北京商报记者,这种多市场同步推进的策略,有助于科兴制药突破国内增长瓶颈。当下国内药企普遍面临医保常态化控费、产品同质化竞争激烈、行业利润被持续压缩的困境,内生增长空间有限。一方面,海外多区域布局可以分散单一市场经营风险,摆脱国内药品限价束缚,提升整体盈利水平;另一方面,拉美、中东等新兴生物医药市场增速远高于国内,全新的增量市场,能让科兴形成“国内基本盘维稳+海外高速增长”的双轮发展模式。

此次赴港上市,科兴制药募资用途之一便是海外营销团队建设,计划未来三年在巴西、墨西哥、哥伦比亚、秘鲁、智利、埃及、阿联酋、沙特阿拉伯、土耳其、新加坡、越南、德国、英国等国家和地区建立本地化商业网络。从埃及到德国,从拉美到东南亚,版图铺得够广,但每一步落地都需要真金白银和时间的沉淀。

大范围全球化布局,从来不是一条轻松的捷径。邓勇进一步指出,科兴制药面临的风险是多层次的。首先,最致命、最核心的风险是跨国别差异化监管合规风险。不同国家药品生产GMP标准、临床数据要求、医药商业反腐、市场准入政策截然不同,生物药合规改造投入大、周期长,一旦合规出现瑕疵,会直接叫停产品销售。其次,次生两大风险,一是地缘政治波动、地域医疗文化消费差异,叠加本土老牌药企的渠道挤压,市场培育难度远超预期;二是多线同时新建本土化团队,容易造成现金流、管理人才、研发营销资源过度分散,海外业务前期重投入、慢回报的特点,会持续考验企业经营韧性。