2026年3月底,冈田智能更新招股说明书,公司正处于由2027年政策窗口与2028年对赌期限构成的双重倒计时中,留给这家刀库领军企业自证其技术独立性与治理规范性的时间,已经精确到了“月”。

2027优惠政策退坡倒计时影响利润

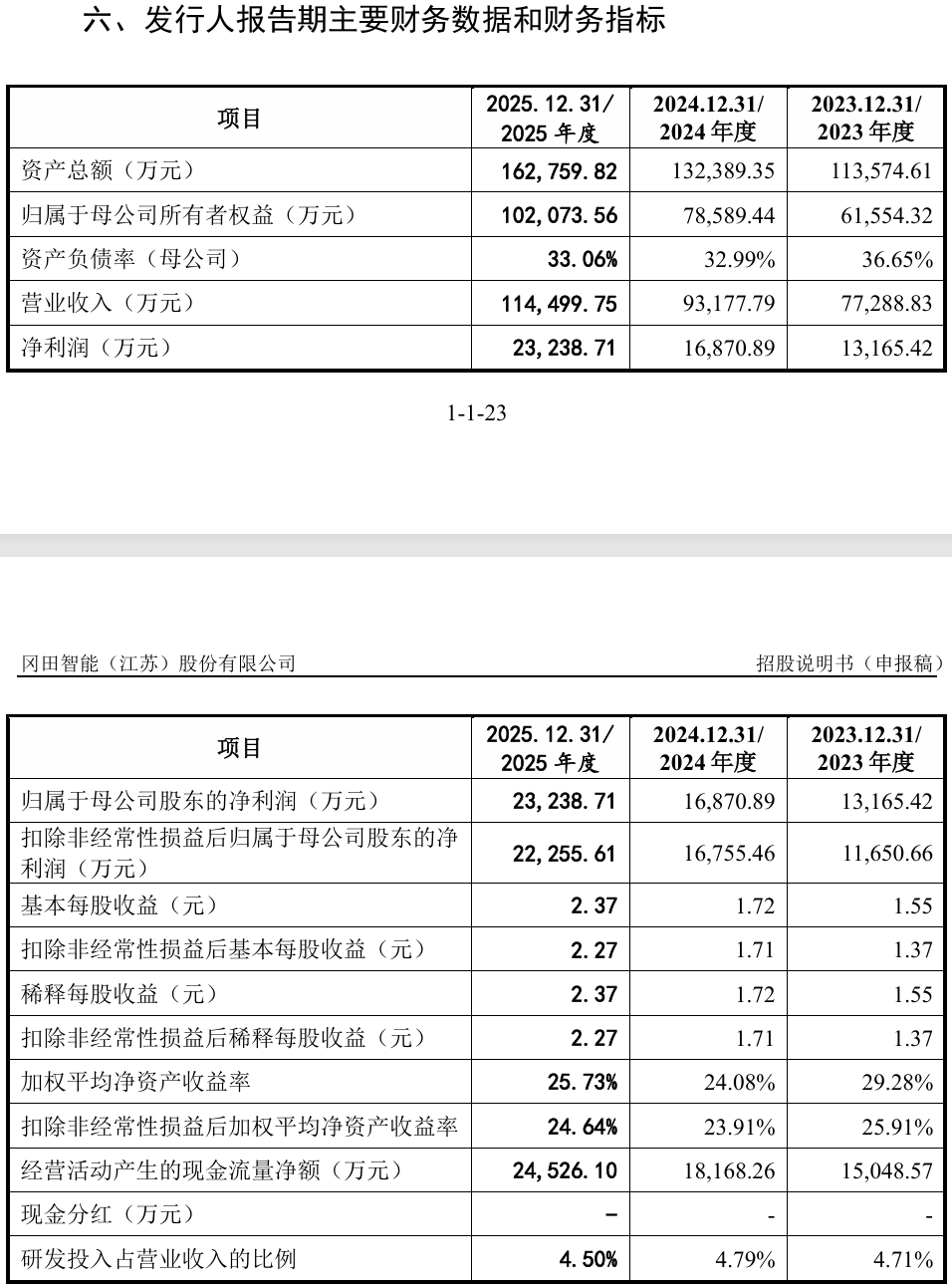

观察冈田智能近年的业绩曲线,在“小巨人”标签与亮眼业绩背后,其经营改善与国内大规模设备更新周期的推进形成了明显的共振。然而,这种繁荣带有明确的“保质期”。

国务院发布的《推动大规模设备更新和消费品以旧换新行动方案》(国发〔2024〕7号)明确提出到2027年,工业等领域设备投资规模较2023年增长25%以上。与之配套的财政贴息及税收优惠政策,大多将2027年底设定为阶段性目标的考核终点。

这意味着,冈田智能目前的业绩高增在很大程度上受益于政策驱动下的“需求提前释放”。这种外部驱动的繁荣带有天然的周期性。当政策红利进入消退期,市场更关注的是,公司是否具备在存量博弈中维持盈利能力的内生动力。

更具挑战性的事实在于利润对价格波动的极度敏感。数据显示,产品单价每下降5%,其净利润的波动幅度高达-28.65%。在行业竞争日趋白热化、价格战如影随形的背景下,冈田智能在政策退潮后能够腾挪的盈利空间已显得十分局促。

这种脆弱的平衡并不是仅靠规模扩张就能解决的。随着2027年这一时间边界的临近,公司亟需回答一个更长期的问题:当外部补贴与更新周期退去后,支撑其增长逻辑的下一个支点究竟在哪里?

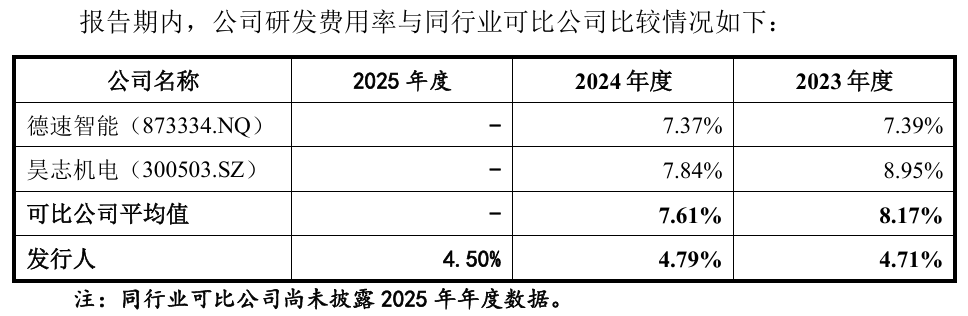

标签成色不足,研发费用率明显低于行业均值

冈田智能手握“专精特新小巨人”与“国产刀库龙头”两张金字招牌,市占率达到14.8%。然而,剥开这些宏观标签,其微观研发强度却与身份设定形成了一种明显的张力:研发费用率长期维持在4.5%-4.8%,明显低于同行平均水平。

这种投入强度的落差直接反映在产业链位置上。虽然身处工业母机赛道,但冈田的核心产品ATC本体(自动换刀机构核心件)至今仍需依赖长期外购。

在实际经营中,公司的盈利模式更偏向于方案集成与后端装配环节。由于对高附加值的核心零部件掌控力有限,这种模式在面对上下游双重挤压时,往往缺乏足够的技术溢价来对冲风险。

目前,其主轴、转台等旨在实现技术闭环的高端产品尚未能大规模产业化落地。这种研发进展与“硬科技”叙事之间的滞后,这引发了市场的质疑:冈田智能的技术壁垒,究竟是来自核心环节的自主突破,还是更多受益于国产替代背景下的阶段性市场占位。

分红与补流齐飞

在技术突破尚未完全兑现的同时,冈田智能的一系列资本动作呈现出高度紧凑的逻辑衔接,其核心指向是那份悬在头顶的“时间表”。

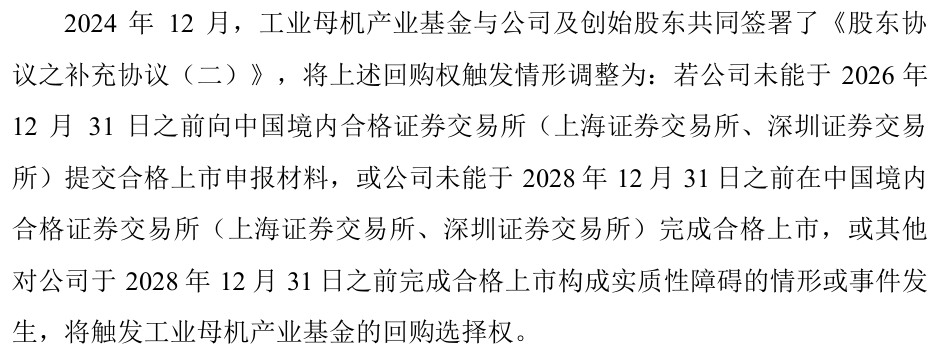

招股书披露,实控人与国家机床产业并行基金、工业母机基金等外部机构投资者签有附带回购条款的对赌协议。协议明确约定,若公司未能实现合格上市,实控人履行回购义务的最后期限为2028年12月31日。

这一时限压力解释了公司此前令人费解的财务安排:2022年,公司在现金流并不宽裕的情况下突击分红1.2亿元,金额几乎等同于当年的净利润。由于实控人夫妇控制了91.74%的股份,这笔分红实际上完成了利润向家族账户的定向转移。

随后,公司又在IPO募投中申请同额的1.2亿元用于“补充流动资金”。这种“先抽再补”的行为,或许折射出实控人在2028年对赌终局前,锁定既得利益并寻求二级市场接力的紧迫心态。

9年代持与绝对控盘

除了业绩与资本层面的博弈,冈田智能在历史沿革中的治理瑕疵同样是其冲刺路上的暗雷。

招股书坦言,公司历史上曾存在长达9年的股权代持史,涉及多名自然人股东,直到上市前夕才完成清理。尽管公司坚称代持已经解除且无法律纠纷,但在资本化前夜才完成的“规范化”,难免让外界对其历史出资的真实性及潜在的利益输送产生联想。

即便代持清零,实控人陈亮、蔡丽娟夫妇目前合计控制公司91.74%的表决权,处于绝对控盘状态。在家族意志高度集中的背景下,未来的董事会决策、关联交易审议以及利润分配机制,是否具备足够的外部约束来保护公众投资者的利益?这种高度单一的治理结构,在监管趋严的背景下,正成为其上市路上必须正视的合规风险。

2028:能力验证

冈田智能的时间表已经非常清晰:2027年是政策红利的预设终点,2028年是对赌回购的最后期限。这两个节点像两道闸门,将公司的自证空间压缩在一个极为有限的窗口内。

对于实控人而言,目前的IPO进程不仅是一次资本化尝试,更是一场关于技术独立性与经营独立性的限时检验。如果不能在窗口期内完成从集成装配向核心技术控制者的跨越,其现有的估值逻辑将面临严峻的重估。

监管机构与二级市场正在共同审视:一家高度依赖政策共振、核心件外购且存在资本运作争议的企业,在外部政策支持边际减弱后,究竟能为公众股东贡献多少真实的价值。

真正需要验证的,或许并不是当前的增长速度,而是这种增长在2027与2028两个节点之后的延续能力。