受行业环境与海外订单影响,主营轧辊类产品的凯达重工今年一季度营收、利润明显下滑。这家由许亚南夫妇完全掌控的公司,家族化治理特征突出,叠加销售费用率偏高、研发费用率低于同行等问题,公司经营稳定性与治理规范性备受市场关注。

来源:新财富杂志综合自创业最前线、深圳商报、新京报、港湾财经、风云IPO

日前,江苏凯达重工股份有限公司(以下简称“凯达重工”)IPO将上会迎考。

公开资料显示,凯达重工专注于轧辊、辊环等钢材轧制关键部件的研发、生产和销售,凭借定制化产品方案深耕钢铁制造产业链,在国内型钢轧辊细分赛道占据一席之地。轧辊的优劣直接影响着钢材的产品质量和生产效率,在行业内也常被形象地称为“钢铁的牙齿”。

《招股书》显示,本次IPO,凯达重工拟将2.95亿元的所募资金,全部用于凯达西太湖高性能轧辊生产基地建设项目。

01

家族企业冲击北交所,许亚南夫妇持100%表决权

凯达重工创始人许亚南出生于1959年,起初任东安农机具修造厂工人,后到部队服役。退伍后,许亚南在常州市武进轧辊厂从工人做起,一路做到了企管办主任。

1998年,许亚南开始任武进市凯达铸钢轧辊厂(凯达集团前身)董事长兼厂长,在此期间积累了丰富的经验。

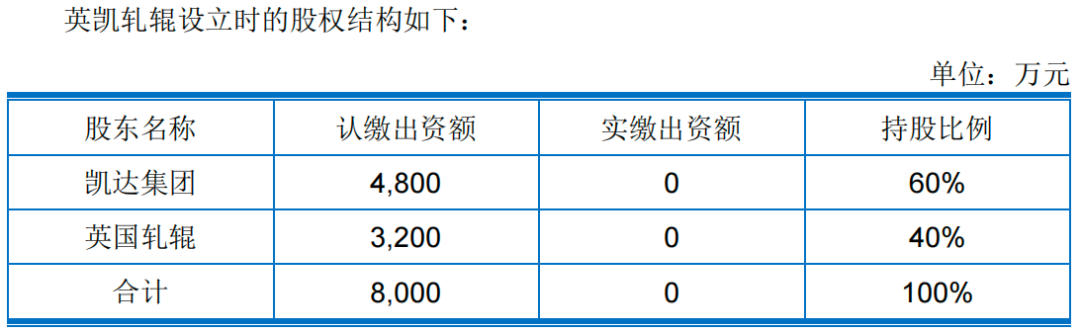

2007年2月,凯达集团和英国轧辊共同成立常州英凯轧辊制造有限公司,注册资本为8000万元。

2021年12月,公司整体变更设立股份公司,并于2023年2月在新三板挂牌并公开转让,且在2023年6月调至创新层。

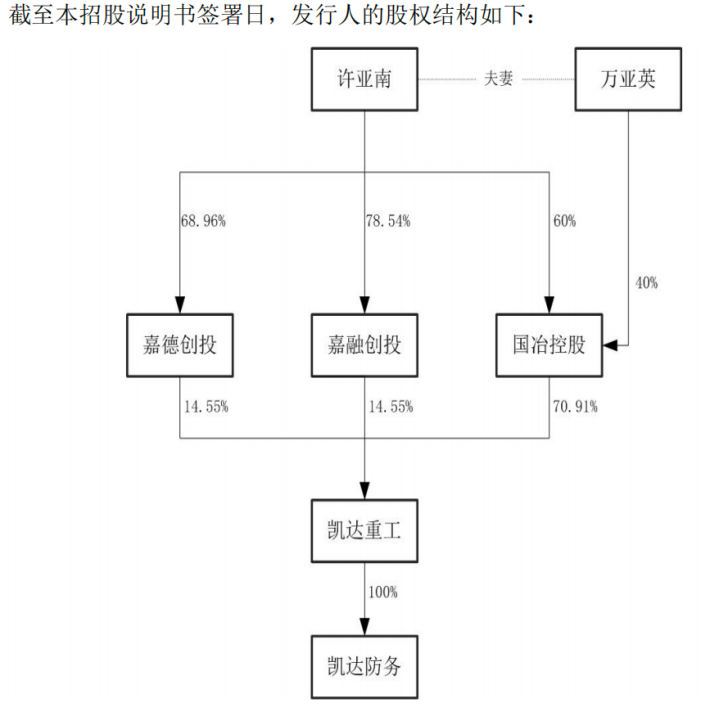

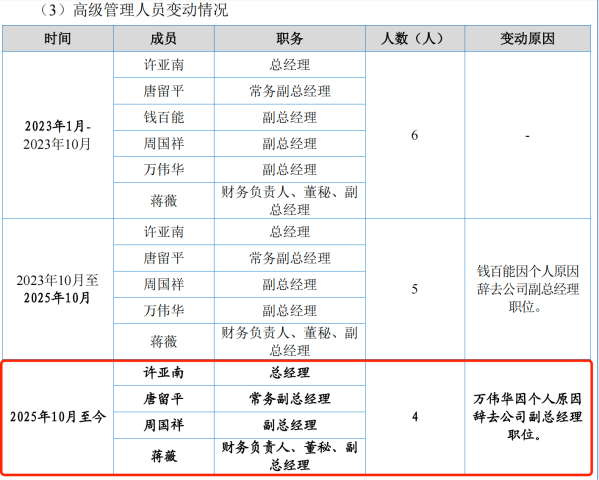

截至招股书签署之日,许亚南和万亚英夫妇合计间接控制公司100%表决权,是公司的实际控制人,其中通过两个员工持股平台嘉德创投、嘉融创投持股29.09%。

2024年12月, 嘉德创投执行事务合伙人变更为凯达重工财务经理戴红星、嘉融创投执行事务合伙人变更为凯达重工采购储运部经理、监事季留平, 凯达重工据此认为实际控制人控制权已从100%降低至70.91%。

凯达重工在回复北交所首轮问询时表示,公司实控人许亚南自愿同意不再担任嘉德创投、嘉融创投的执行事务合伙人的主要原因为:完善公司治理结构,适度降低实控人对公司股份的控制比例,增强公司作为股权集中企业的公司治理有效性、内控规范性与独立性,强化其他股东对发行人控股股东、实际控制人、董事、高级管理人员的监督职能,有效维护持股员工的股东权益。戴红星、季留平二人均在公司任职多年且担任关键管理岗位,能够代表其他持股员工参与发行人的重大经营决策及日常经营活动,维护持股员工权益。

不仅如此,许亚南夫妇的不少亲属都在凯达重工担任重要职位。

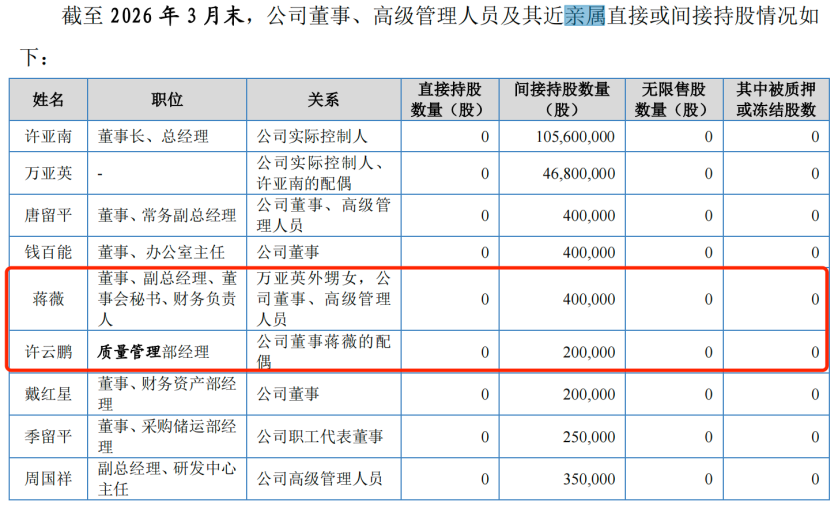

截至2026年3月末,万亚英的外甥女蒋薇担任公司董事、副总经理、董事会秘书及财务负责人,间接持有凯达重工40万股股份;蒋薇的丈夫许云鹏担任质量管理部经理,间接持有公司20万股股份。

值得一提的是,相关监管规定虽然没有明文禁止董秘兼任财务负责人,但是董秘的核心职责是信息披露、公司治理、投资者关系、监督财务信息真实性;财务负责人核心职责是财务管理、会计核算、资金管控、编制财务报告,两个职位存在一定的制衡关系。

因此,蒋薇一人身兼董秘、财务负责人两职的情况,需要重点关注内部控制有效性与治理规范性的问题。

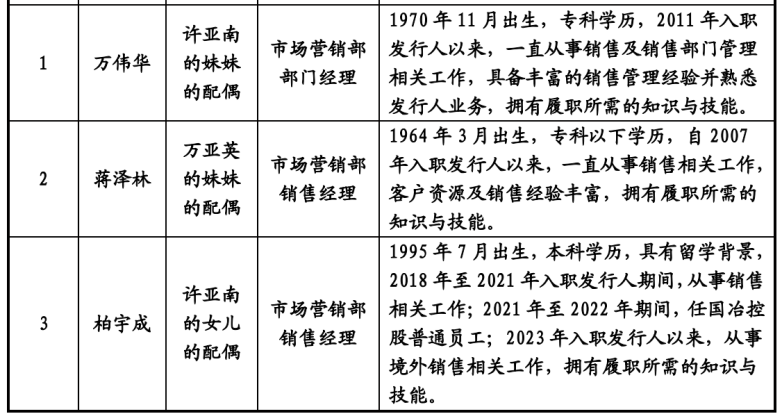

除此之外,许亚南妹夫万伟华在公司任市场营销部部门经理;万亚英妹夫蒋泽林、许亚南女婿柏宇成均在市场营销部任销售经理。

值得注意的是,2025年10月,万伟华因个人原因,辞去了公司副总经理职位。

可以看出,凯达重工的不少重要管理岗位均由实控人家族亲属担任,呈现出明显的家族化治理特征。

2023年4月,2023年10月, 凯达重工分别派发现金红利3300万元、1650万元,合计分红4950万元。由于实控人夫妇100%控股,上述分红全部流入实控人家庭。

凯达重工表示,在公司任职的实控人亲属、其他亲属具备所需工作技能,能够胜任相关岗位要求。公司与该等人员均已签订劳动合同,该等人员无违纪处分或履职障碍记录,具备履职时间和精力,工作勤勉尽责。

在北交所第二轮问询中, 凯达重工的控制权稳定性及公司治理有效性同样受到监管关注。

凯达重工被要求说明嘉德创投、嘉融创投的合伙人退出时,相关份额是否由许亚南、万亚英夫妇及其关联方承接,相关股权承接方的资金来源是否来自许亚南、万亚英夫妇;许亚南、万亚英夫妇及其关联方与持有嘉德创投、嘉融创投份额的人员之间是否存在代持行为或异常资金往来;说明认定许亚南、万亚英夫妇不拥有对嘉德创投、嘉融创投控制权的依据是否充分。

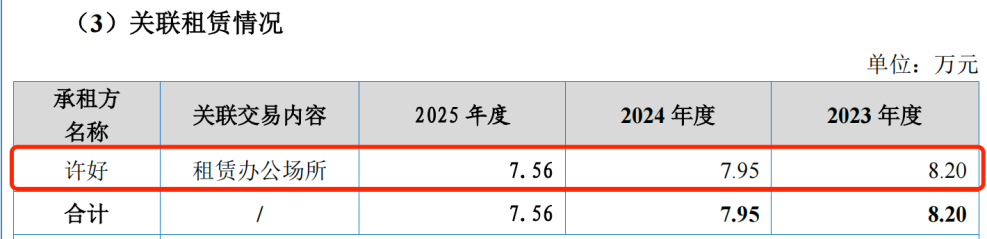

值得注意的是,许亚南夫妇的女儿许好虽然并未在凯达重工任职,但却将自己的房产租给公司用作办公场所,每年的租金在8万元左右,构成关联租赁。

在家族化治理下,如何健全内控机制、保障财务信息真实公允、维护中小股东利益,将是凯达重工此次上会必须直面的核心问题。

02

卖“钢材之母”年入4亿,

宝武集团、山东钢铁是客户

凯达重工主营轧辊、辊环等钢材轧制关键部件的研发、生产和销售,产品主要应用于轧制加工环节,并可进一步应用于钢结构建筑等领域,公司客户包括宝武集团、山东钢铁、鞍钢集团、包钢股份等国内主流钢铁生产企业,以及安米集团、EVRAZ、英国钢铁等国际知名钢铁企业。

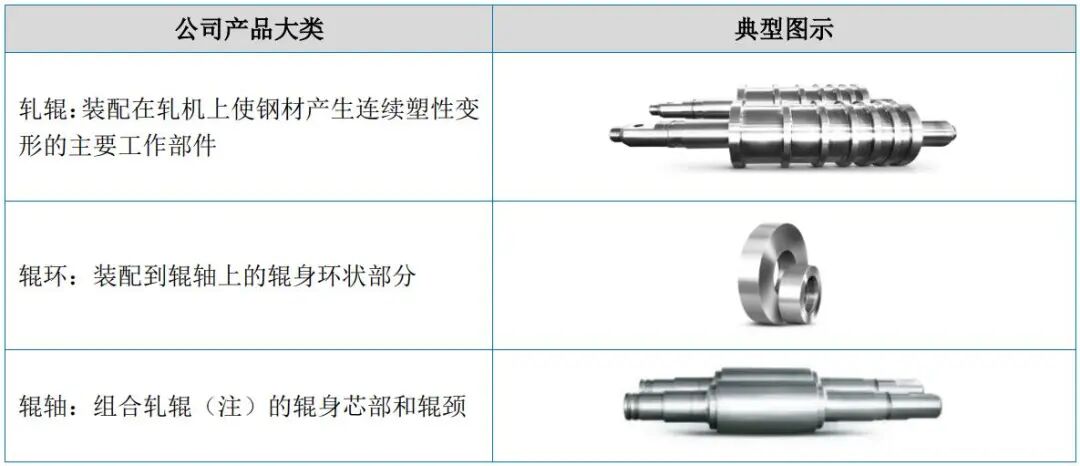

凯达重工的产品主要分为轧辊、辊环和辊轴三大类。

其中,轧辊是钢材轧制环节的核心工具,是装配在轧机上,使钢材产生连续塑性变形的主要工作部件和消耗性轧制工具,是决定轧机效率和轧材质量的重要部件,被誉为“钢材之母”。

业绩方面,招股书显示,2022年至2024年, 凯达重工营业收入分别为3.79亿元、4.52亿元、4.6亿元,净利润分别为4869.01万元、6531.61万元、6274.49万元。

从2023-2025年,公司来自轧辊产品的销售收入分别为3.96亿元、3.94亿元和4.16亿元,占主营业务收入的比例分别为87.81%、85.60%和87.42%。

北交所第二轮问询函指出, 凯达重工预计2025年全年扣非后归母净利润同比增长6.24%至16.36%,2025年下半年预计同比有所下滑。 凯达重工被要求说明2025年各季度收入、成本、毛利率、期间费用、净利润、扣非后归母净利润等主要盈利指标的变动情况及影响因素,截至目前相关因素的变动情况,期后业绩下滑风险,是否对公司构成重大不利影响。

与此同时,问询函指出,2022年至2024年、2025年上半年, 凯达重工的产能利用率分别为84.99%、93.04%、106.23%、101.20%,产销率分别为90.92%、105.26%、96.78%、90.76%。对此, 北交所要求凯达重工说明报告期末产能利用率、产销率下降的原因,进一步论证其产能消化能力,并完善相关风险提示。

不过, 凯达重工在上市前夕业绩变脸。今年一季度公司业绩出现下滑,营业收入为8783万元,同比下滑19.6%;净利润为1101万元,同比下跌28.2%,营业收入、净利润均出现双位数下滑。

对此,公司指出,今年第一季度营业收入同比下降的原因主要是客户销售收入下降和汇兑损失偏大,对达涅利、英国钢铁、 EVRAZ 和唐山市天型钢铁有限公司销售收入下降所致。

凯达重工的下游行业为钢铁行业。据国家统计局数据,2025年,全国粗钢产量9.61亿吨,同比下降4.4%。北交所此前也注意到了这一问题,并在问询中提出下游行业是否存在需求下滑的风险。

03

研发费用率不足2%,远不及同行

报告期内,随着营业收入扩大,公司应收账款金额也在日益攀升。

报告期各期末,公司应收账款余额分别为1.28亿元、1.26亿元和1.42亿元,占同期营业收入的28.44%、27.46%和29.83%;应收账款坏账准备分别为832.10万元、902.65万元和936.84万元,占应收账款余额的比例分别为6.48%、7.15%和6.58%。

截至2026年2月末,应收账款期后回款情况良好,报告期各期末应收账款期后回款比例分别为99.14%、93.33%和39.43%。

另一边,公司存货账面余额分别为1.44亿元、1.47亿元和1.55亿元,存货账面价值分别为1.37亿元、1.4亿元和1.47亿元,存货跌价准备分别为721.12万元、668.95万元和725.03万元。

受应收账款增长影响, 凯达重工经营活动现金流与净利润表现出现背离。

报告期各期末, 凯达重工的经营活动产生的现金流量净额分别为4809.73万元、6351.68万元和5099.92万元,占同期净利润的比例分别为73.64%、101.23%和71.98%。

凯达重工自身研发投入偏低的情形。

报告期内,公司的研发费用分别为598.96万元、773.88万元和812.7万元,研发费用率分别为1.33%、1.68%和1.70%,主要由职工薪酬、直接投入、折旧、委外研发费及其他构成。

研发费用率明显低于自身销售费用率和管理费用率。同一时期,公司的销售费用分别为1271.14万元、1475.78万元和1491.21万元,占当期营业收入的2.81%、3.21%和3.13%;管理费用分别为2086.99万元、1729.35万元和1786.84万元,占当期营业收入的4.62%、3.76%和3.74%。

与同行比较而言,2023-2024年,同行可比公司研发费用率均值分别为4.55%、5.26%。 凯达重工的研发费用率也不及行业均值水平。

截至报告期末, 凯达重工的人员构成中,69.53%为大专以下学历,大专及以上学历占比30.47%。

在第二轮审核问询函中, 北交所要求公司分析说明目前研发费用构成是否合理,研发活动认定的真实性及准确性。

对此, 凯达重工表示:公司与所选取的可比公司在研发费用构成上呈现的差异,是由产品结构、制造工艺及研发方向等多个差异因素决定的合理结果。结合市场中类似A股上市的制造业企业案例以及公司研发核算准确合规、相关会计处理严谨且符合准则的情况,公司目前研发费用构成合理,研发活动认定真实、准确。