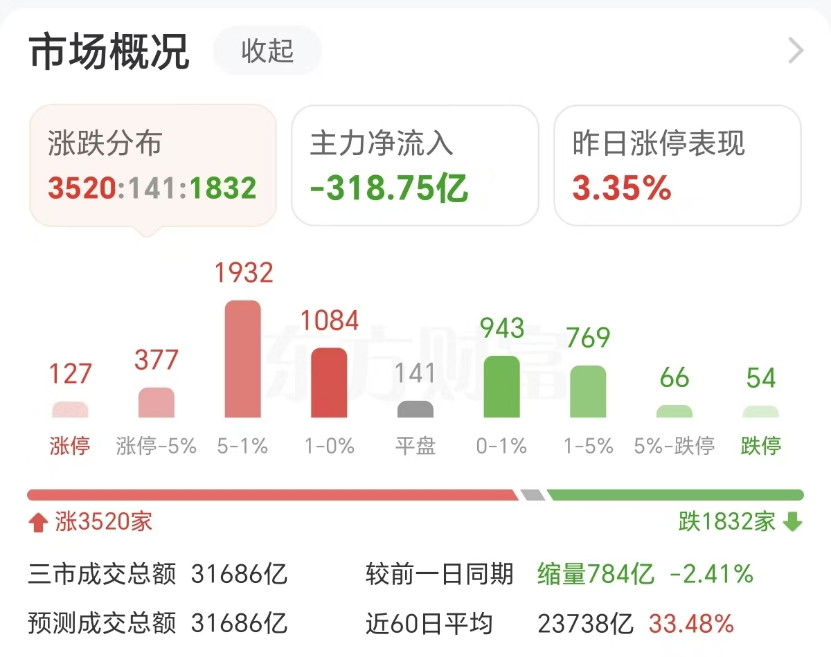

周四A股三大指数收涨,结构性行情延续,市场资金从周三聚焦芯片,再度回到了光里,CPO、光纤、光模块、PCB等板块领涨。截至收盘,沪指涨0.48%,深成指涨1.18%,创业板指涨1.45%。

从市场量能看,三市成交额3.17万亿,较上一个交易日缩量784亿,虽然有所缩量,不过依旧维持在3万亿水平上方。

01

结构性分化会加剧吗?

各大指数内部结构也分化,从上证指数分时图看,全天小票强于大票;不过从创业板指看,早盘与上证同频,不过午后创业板里面的大票迅速迎头赶上,直至收盘和小票的强度表现不相上下。

从机构观点看,有的认为结构性分化或加剧,也有认为行情广度或将扩散。

广发证券表示,“四月决断”后,展望未来一个季度:结构比仓位重要。5—7月,板块分化有望继续加剧。分化加剧背后,基本面依然是重要定价线索。4—10月一季报与中报窗口期,业绩好的板块更容易持续印证、走出趋势行情。而当下年报与一季报指向的线索,AI与新能源产业链依然是最强的Beta;除此之外,对美出口链的困境反转也值得重点关注。

国泰海通则认为,2026年第一季度,AI算力等高景气得到充分验证,进一步强化了当下产业趋势对于定价的重要性。财报季后行情广度预计将显著扩散,具备产业催化的中小主题也有望迎来投资机会。行业上,新兴科技是主线,价值也会有春天。

02

光通信概念大涨

光通信领域大涨,主要受益于隔夜海外映射,个股方面,炬光科技20CM涨停,仕佳光子涨超10%,通鼎互联、特发信息等涨停。

消息面上,隔夜英伟达在其官网宣布与光纤巨头康宁达成一项长期商业和技术合作协议。康宁将在北卡罗来纳州和得克萨斯州新建三座先进制造工厂,专为英伟达生产AI所需的光学元器件。新工厂将使康宁在美国的光学制造产能提升10倍,光纤产量提升50%以上。此外,英伟达斥资5亿美元获得康宁公司股权认购权。

英伟达与康宁的协议也侧面验证了AI硬件景气度的延续。康宁的股价当天大涨超12%;英伟达股价上涨近6%,市值重回5万亿美元上方。

华泰证券认为,本轮光纤光缆景气周期的核心驱动力在于供给需求关系重构:需求侧,AI数据中心建设与无人机等场景带来光纤消耗快速增加,而供给端受制于光棒产能18-24个月的扩产周期及高稼动率约束,供需缺口持续扩大,行业正从复苏走向全面景气。

03

高盛唱空:锂价今年上半年见顶

而另一高景气度板块,市值近5万亿的锂矿概念周四突发跳水,永兴材料、中矿资源等多股跌超6%,天齐锂业、赣锋锂业、西藏矿业等跌超3%。

从市场消息面看,高盛近期的一份唱空研报被认为是导火索。

其实,最近碳酸锂期货的表现并不弱。今日午后碳酸锂期货一度突破20万/吨关口。

综合机构观点看,供应端津巴布韦锂精矿出口中断影响5—6月进口,国内宜春四矿停产叠加江西矿山复产滞后,供给边际收缩;需求端5月正极材料及电池厂排产环比双增,储能需求占比提升至42.3%,消费端超去年年底高点。在紧缺预期未证伪前,短期碳酸锂价格预计将维持震荡偏强运行。