2026年一季报数据已披露完毕,据国金证券、广发证券、东吴证券、开源证券、东方财富证券等多家券商研报,A股上市公司盈利周期呈现筑底回升特征,全A盈利增速创2022年二季度以来新高。2026年全年,全A盈利有望维持双位数左右正增长,这是2026年A股延续慢牛的基本盘。

01

慢牛基本盘:

A股盈利增速创四年新高

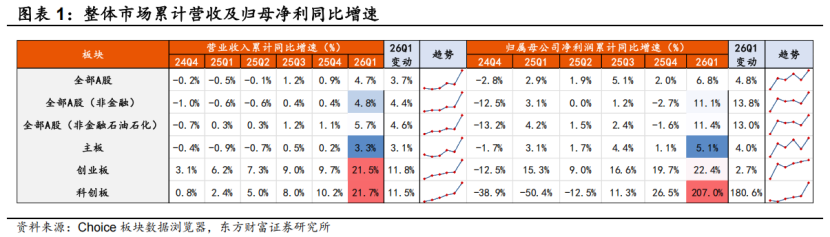

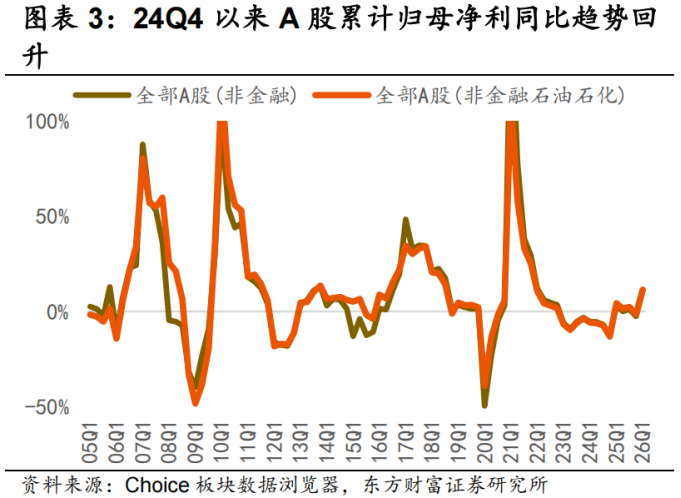

数据显示,2026年一季度,全A非金融石油石化归母净利润同比增速迎来显著回暖修复,较2025年全年大幅抬升13.0个百分点至11.4%,创下2022年二季度以来首次两位数增长,A股上市企业盈利基本面迎来强势开局。

当前全A非金融、非石油石化板块的盈利周期已然确定性拐头上行,A股盈利修复的市场预期持续升温。东方财富证券首席策略官陈果此前提出,牛市分为三个阶段,第一阶段为流动性改善,第二阶段为风险偏好提升,第三阶段为基本面改善。陈果在最新研报中表示,市场或已进入盈利预期提升的牛市第三阶段。

结构方面,A股利润构成已经变化,向“新质生产力”转型。八个典型新兴制造业(电子、计算机、传媒、通信、电力设备、机械设备、国防军工、医药生物)的利润占比从2014年的23%提升至2025年的40%。新兴产业2026年的高景气,会更大程度上支撑总量增长的业绩趋势。

02

三大因素支撑盈利修复

综合各大券商观点,一季度A股盈利超预期修复,并非单一因素推动,而是价格回暖、外需强劲、资本开支重启这三大核心逻辑共同作用的结果。

第一,价格修复成为核心驱动力。PPI同比转正结束工业品通缩,上游资源品、中游制造业毛利率大幅提升,企业盈利从“以量补价”转向“量价齐升”,这是盈利修复的最直接原因。

第二,外需成为增长主引擎。2026年一季度,A股非金融地产企业海外业务收入同比增长11%,高于整体营收增速10个百分点,海外收入占比提升至18%。工程机械、电池、通信设备、农化制品等出口导向型行业,凭借中国制造业的成本与技术优势,海外订单大幅增长,成为业绩增长的核心支撑。

第三,资本开支周期重启。全A非金融板块资本开支同比增速3.8%,自2024年下半年以来首次转正,在建工程增速回升至2.2%。电子、交运、有色金属、国防军工成为资本开支的主要拉动项,企业产能扩张意愿增强,为后续盈利持续修复奠定基础。

03

重视一季报行情风向标

在全A盈利周期踏浪上行、A股迈入基本面牛市的大环境下,一年一度的一季报,已然悄悄为5—8月后续行情埋下了清晰的行情风向标。

东方财富证券表示,复盘2010年以来的市场规律就能发现一个鲜明特征:每年一季报收官后的5至8月,行情领跑的申万一级行业,大多都出自一季报业绩增速领跑梯队。

这背后的底层逻辑其实十分通透:首先,盈利回暖、行业需求复苏、产业成长趋势本身自带惯性,一旦景气浪潮开启,不会轻易戛然而止。资金也习惯顺着一季报透出的高景气主线,做业绩与行情的顺势外推,抱团演绎景气行情。

其次,A股历来有4月定方向的市场特质,4月财报落地尘埃落定后,市场定价逻辑会彻底向基本面倾斜。而在后续行情空档期,一季报就成了最靠谱的参照标尺,既映照当下景气,更锚定了全年行业业绩的走势预期。

04

三条主线把握高景气延续方向

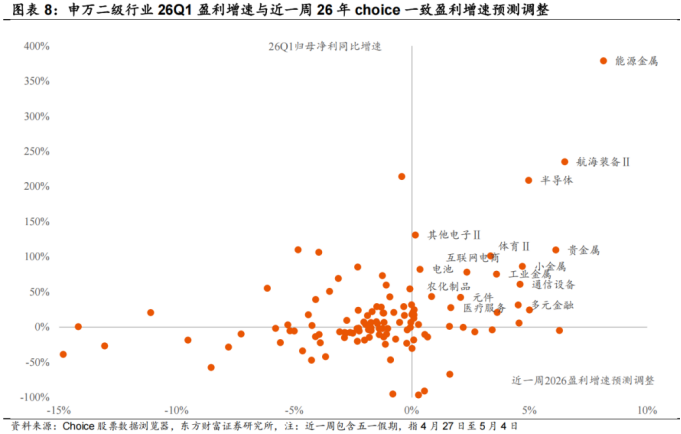

一季报披露后,市场景气线索更加清晰。据东方财富证券统计,一季报后,盈利预测上调行业集中在AI算力、新能源、资源品等方向。结合业绩兑现度、行业趋势与预期上调情况,后续高景气方向可能会集中在以下三大主线。

(1)AI算力产业链:业绩高增确定性最强

AI算力仍是景气度最高的方向,海外算力需求持续高增,国产算力进入规模兑现期。通信设备、半导体、其他电子、计算机设备等细分领域,业绩高增且盈利预测持续上调,产业链上下游供需紧俏,量价齐升逻辑持续演绎,是后续相对最具确定性的主线。

(2)新能源+资源品:供需改善,涨价逻辑延续

新能源板块受益于高油价替代效应与反内卷政策,能源金属、电池、电力设备供需格局持续改善,碳酸锂等上游品种供需矛盾突出,盈利修复弹性大;资源品板块中,有色金属、煤炭、工业金属受益于价格中枢上移,盈利延续高增,具备较强的防御性与进攻性。

(3)困境反转:消费服务、交运、地产链后端

消费与交运板块迎来困境反转,休闲食品、旅游景区、酒店餐饮、航空机场等细分领域,一季度业绩大幅改善,低基数效应与需求回暖共振,后续复苏趋势明确;地产链后端的装修建材、房地产服务,受益于政策催化与市场回暖,盈利逐步修复。