又一家国内药企重金押注核酸赛道。

5月7日,悦康药业(SH688658,股价21.21元,市值95亿元)发布公告,称公司拟在杭州投资建设核酸药物基地项目,预计总投资金额10亿元,投资方式为现金形式,资金来源为公司自有资金或自筹资金。

公告显示,公司将核酸药物确立为未来核心战略发展方向,投资是为了进一步完善核酸药物靶点研发、工艺开发、中试放大至规模化商业化生产的全产业链布局。

值得注意的是,这家成立于2001年的药企原以银杏叶提取物注射液等心脑血管中药注射剂和化学仿制药为主营业务,但近年因集采压力、产品降价等因素,传统业务承压。

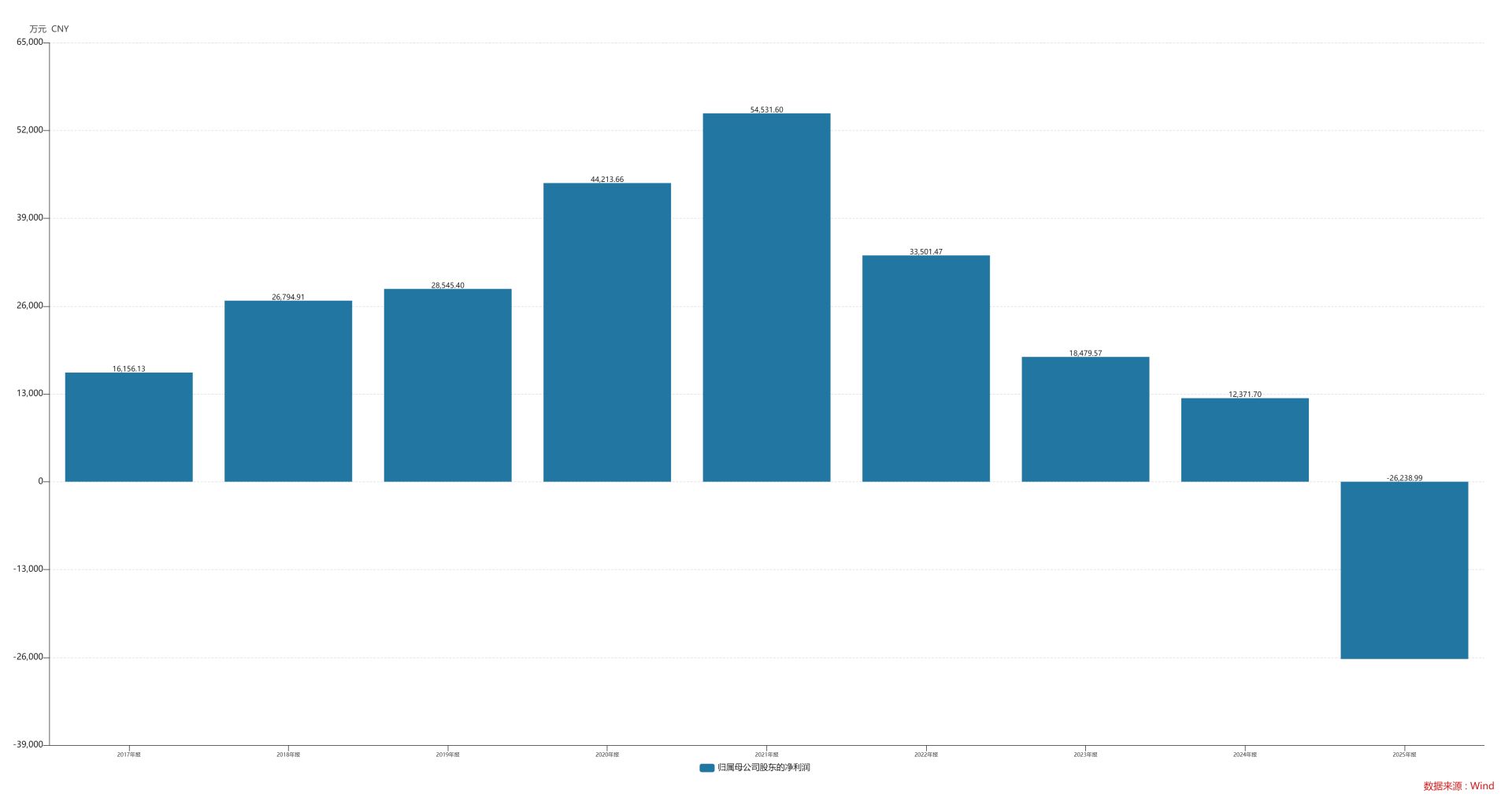

2025年,悦康药业归母净利润同比下滑312.09%,出现上市以来首次年度亏损,净亏损额约2.62亿元。

悦康药业近年来归母净利润

公告显示,悦康药业的核酸药物基地项目拟选址于浙江省杭州市医药港,拟建设核酸药物研发、中试、商业化生产设施及相关配套设施。作为唯一投资方及项目实施主体,悦康药业的全资子公司杭州天龙药业有限公司(以下简称天龙药业)拟以自有资金或自筹资金建设投资项目,投资总额为10亿元。

5月7日,悦康药业召开了第三届董事会第六次会议,审议通过了《关于全资子公司对外投资的议案》,董事会授权公司管理层负责办理与本次对外投资有关的事项,无需提交公司股东会审议。

但是,该项目尚需通过政府相关部门的立项备案、环境影响评价批复、建设工程规划许可等审批程序,因此该项目目前仍在前期筹备阶段,公司方面尚未签署任何相关文件及协议,也未开始建设。

悦康药业表示,公司将尽快推进与政府部门投资协议书的签署工作,明确项目落地事宜。本次投资旨在依托杭州生物医药产业集聚、高端人才汇聚及产业配套完善的区位优势,承接公司现有核酸药物在研管线的研发及产业化,满足产品上市后的量产保障需求。

同时,基地将落地核酸药物关键工艺、递送技术及分析质控产业化能力,实现底层核心技术自主可控,突破国外技术垄断与供应链瓶颈;进一步支撑产品中美双报及全球化布局,提升产能保障能力、优化生产成本,加快重磅创新药商业化进程,巩固公司在国内核酸创新药领域的行业地位,培育公司长期业绩增长新引擎。

CT102已完成Ⅱa期临床试验

悦康药业布局核酸药物赛道的时间可以追溯到2021年。当时,公司以2100万元的对价全资收购天龙药业,并获得了后者研发的CT102。作为国内首个完全自主研发的反义核酸(ASO)药物,CT102当时正处于原发性肝细胞癌治疗的I期临床研究启动前夕。

进行创新布局背后,近年来,公司核心产品银杏叶提取物注射液销售变化明显。根据悦康药业的招股说明书,2017年,银杏叶提取物注射液的销售收入达4.1亿元,公立医院销量占比74.90%。随后两年,该产品年销售收入均超10亿元,公立医院销量占比持续上升。截至2023年,以银杏叶提取物为代表的心脑血管类产品的收入,占悦康药业的总营收的六成,该部分毛利率也高达92.45%。

但据《每日经济新闻》记者了解,由于悦康药业在2024年末对银杏叶提取物注射液的价格及销售策略进行调整,该产品在2025年的生产量、销售量分别同比减少55.17%和34.41%,公司全年的营业收入同比减少35.30%至24.46亿元,归母净利润则大幅减少312.09%至-2.62亿元,是公司2020年上市以来首次年度亏损。

近年来,公司提出新药和高端仿制药两大策略。从2025年年报看,公司在研创新药项目19项,其中小核酸药物11项,CT102已经完成Ⅱa期临床试验,被公司寄予厚望。

但值得注意的是,目前这一赛道挤满了恒瑞医药、石药集团、中国生物制药等大型药企,作为从中药和化学仿制药向创新药转型的药企,悦康药业面临的挑战更大,其中就包括资金压力。

根据一季报,悦康药业期末现金及现金等价物余额为8.09亿元,同比减少约41%。2025年12月,公司向港交所递交了上市申请,募资将主要用于创新药物研发、生产设施建设及补充营运资金。