受美伊冲突缓和利好,亚太市场今日多数飘红,恒生科技指数涨超3%,恒生指数涨1.57%。港股消费方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)收涨1.28%,全天成交额超2500万元。全市场规模领先的消费ETF汇添富(159928)逆市收跌0.4%,全天成交额2.7亿元。截至5月6日,最新规模超183亿元,同类遥遥领先!

消息面上,官方数据显示,五一假期多项数据创新高。“五一”假期,全社会跨区域人员流动量达15.17亿人次,比2025年同期增长3.49%,创历史同期新高。

(1)“五一”假期消费相关行业销售收入同比增长14.3%。其中,旅游游览和娱乐服务销售收入同比增长21.2%,餐饮销售收入同比增长31.4%,民宿服务同比增长13.3%,综合零售销售收入同比增长12.4%。

(2)据商务大数据,重点平台全国跨省游客数量规模同比增长7.6%。其中,800公里以上游客同比增长20%,带动相应酒店住宿消费同比增长18%;租车订单量同比增长21%,其中跨城订单同比增长67.6%。

(3)“五一”档电影票房为7.58亿元,放映场次为237.6万场,观影人次为2084.19万,超去年同期。票房前三名分别为《消失的人》《寒战1994》《穿普拉达的女王2》。

5月7日,段永平在社交媒体上表示,把神华都换成泡泡玛特了。段永平此前坦言,自己的核心持仓长期以苹果、腾讯、茅台为主,同时也特别提到过另一笔投资:“我还买过神华。不是‘买过’,我现在还有神华,只是比重不大。”

2026年3月,段永平在社交媒体上发帖表示“撤回”此前不会买入泡泡玛特的说法。他表示,在看完泡泡玛特2025年年报后,表示出了许久没有的兴奋感。那时泡泡玛特正经历股价暴跌,市场恐慌情绪弥漫。段永平表示:经济学的『速度』实际上是物理里的『加速度』,投资买的是未来的总量,是物理里的『速度』×『时间』得到的『总长度』。段永平认为,情绪价值消费是好生意,可以全球化,类比迪士尼。4月9日,段永平正式宣布着手等待机会买入泡泡玛特。

港股珠宝概念异动,周六福涨超18%,周大福涨超7%。其他热门股中,泡泡玛特涨近4%,老铺黄金、李宁涨超2%,万州国际涨超1%(成分股仅做展示,不作为个股推介)。业绩方面,周大福发布盈喜公告,集团截至2026年3月31日止年度(本年度)的净溢利预计比去年增加约45–55%,主要归因于(a)金价上涨、零售业务及定价首饰的销售结构更趋有利,从而带动毛利率提升;及(b)严格的成本管理所带来的营运杠杆效应。

【五一假期文旅消费数据点评:出游温和增长】

国联民生证券指出,“五一”国内出游总量温和增长,深度文化类/休闲类景区订单高增。根据交通运输部数据,假期前4日全社会跨区域人员流动量约12.4亿人次,日均3.1亿人次,同比增长约3.1%,出行人次实现平稳增长。国联民生证券认为,2026年五一假期期间天气南方多雨、机票价格明显上行、错峰出行等因素对五一期间出行数据有所扰动。从目前已披露的省份数据来看,预计五一出游呈现“量升价稳”态势。

就出游趋势看,1)“文化深度”与“身心休憩”成为核心体验支柱:根据携程数据,假期文化类景区订单增速达64%,贡献近半增量;惬意休闲类景区成为最大“黑马”,订单量上升95%。2)“春假+五一”拉动亲子游需求:2026年,辽宁、浙江、山东等地的部分城市实施中小学春假,且与五一连休形成8-11天的“超长黄金周”。携程报告显示,浙江、山东、辽宁三省的亲子游客同比增长均超20%。3)旅游+赛事/演出联动效果佳:携程数据显示,五一国内展演赛事人次同比增长30.6%,音乐与赛事等活动正在成为目的地引流新引擎。

出入境方面,入境游体验化升级。据移民管理局此前预测,假期全国口岸日均出入境人员达225万人次,同比增长约3%,单日最高通关量有望突破240万人次创近年同期新高。从结构上看,出境游受机票价格高企扰动,入境消费全面转向深度体验,携程平台显示入境深度体验类产品(度假玩乐、门票等)同比增长81%黑龙江、贵州、湖南、新疆、山西成为入境游黑马目的地,游客增速均超60%。

行业表现来看,酒旅消费温和增长。从细分行业看,五一假期前两天,海关共监管海南离岛免税购物金额、人数、人均购物金额分别为2.09亿元、3.4万人次、6129元,比2025年同期分别增长7.2%、5.9%、0.9%。聚焦酒店消费,酒店之家数据显示,五一假期前半段全国酒店RevPAR(每间可售房收入)同比增长1.0%,其中ADR(已售客房平均房价)同比增长4.3%,OCC(入住率)同比下滑;去哪儿旅行更长维度的数据显示,五一前后3天热门城市酒店预订量均增长15%,五一不再是“1日开闸、5日退潮”的单峰模式,而是形成前后拉伸、中间平稳的格局。餐饮消费同样稳健增长,假期前四天,商务部重点监测的78个步行街(商圈)客流量、营业额同比分别增长5.0%、5.3%;从品牌预订数据来看,海底捞后台数据显示,截至4月27日,全国门店假期首日预订量已突破2.5万桌。

国联民生证券认为,作为观察中国消费的重要窗口,五一假期文旅市场受多重因素扰动实现温和增长。发展服务消费大背景下,文旅消费韧性不改,2026Q1酒店行业各公司业绩超预期已是验证,当前位置需要兼顾确定性及合理成长性。

(来源:国联民生20260506《五一假期文旅消费数据点评》)

【业绩综述:白酒深度调整,大众品开门红兑现】

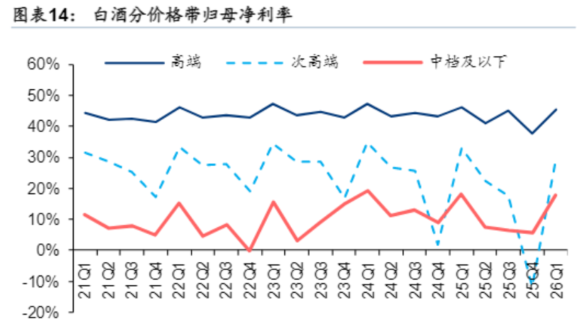

华泰证券指出,2025及1Q26必选消费板块业绩持续分化:白酒板块经过25年压力深度释放后蓄势触底,26Q1板块营收/利润增速降幅环比大幅收窄。

白酒压力深度释放,板块筑底蓄势。CS白酒板块25年营收/归母/扣非净利同比-18.1%/-24.1%/-24.3%,25Q4同比-29.6%/-45.9%/-46.8%,26Q1同比-0.7%/-1.7%/-1.9%,行业虽延续调整态势,但营收/利润降幅较2025年全年大幅收窄。26年春节酒企更加注重精细化渠道运作,有效缓解库存积压与价盘倒挂压力,当前行业正处于库存出清、逐步筑底阶段,静待需求温和复苏。关注出清质优、底部反转龙头。

在行业弱需求、高库存、结构调整的大背景下,头部酒企主动转变经营策略,25年起转向控量稳价、审慎投放的稳健经营思路,淡化规模诉求、优先维护渠道生态与价格体系。26年春节酒企更加注重精细化渠道运作,加大终端费用投放、理性把控打款发货节奏,有效缓解库存积压与价盘倒挂压力。当前行业正处于库存出清、底部筑底阶段,26Q1业绩降幅较25年已明显收敛,随着后续消费刺激政策落地、居民消费信心修复以及渠道去库持续推进,白酒行业有望逐步走出调整期,迎来边际的温和复苏。

必选消费其他板块中,速冻食品板块呈现筑底反弹,25/26旺季需求旺盛,行业竞争同比明显趋缓,26Q1扣非归母净利率同比提升;乳制品春节期间开门红表现较好,看好供给端持续出清&需求弱复苏背景下奶价企稳;饮料25年部分品类受外卖价格战冲击,成本红利与竞争压力对冲后盈利基本平稳;啤酒因25年受政策/天气影响、量价承压,看好旺季低基数修复;调味品25年基本面企稳,看好龙头提份额以及改革成果兑现;休闲食品25年因龙头主动调整及春节错期承压,26Q1旺季受益实现开门红。

(来源:华泰证券20260506《业绩综述:白酒深度调整,大众品开门红兑现》)