5月7日,A股指数延续高开高走态势,量能微缩至3.17万亿元,市场整体赚钱效应向好,3520只个股收涨。盘面结构分化显著,通信等科技赛道依旧受到资金追捧,而石油石化、煤炭板块跌幅均超4%。

受访人士分析,指数连续走高创新高之际出现缩量,既可能是资金短暂休整,也或是上攻动能有所减弱,后续仍需持续观察成交量变化。短期市场存在震荡整固需求,不宜盲目追高纯题材及短期涨幅偏大的个股。若海外地缘风险担忧进一步缓解,大盘指数仍有望保持较强反弹动能,上行空间值得期待。资金后续将进一步向有业绩支撑的核心主线集中,科技成长领域的结构性机会值得重点把握。

通信、电子板块领涨

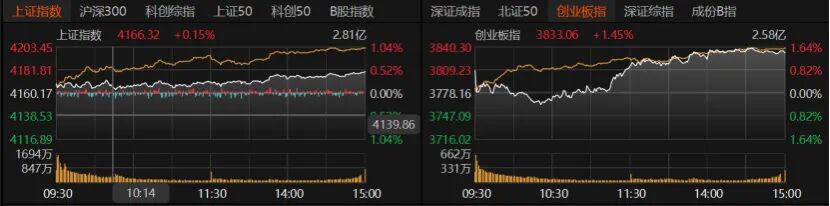

大盘指数整体表现亮眼,沪指收涨0.48%报4180.09点;创业板指收涨1.45%报3833.06点,再创新高;深证成指收涨1.18%。沪深300、上证50微涨,科创50涨逾1%,北证50涨幅超过3%。

量能变化值得重点留意,当日沪深京三市成交额较前一日缩减783.6亿元,回落至3.17万亿元。节后杠杆资金情绪明显回暖,截至5月6日,三市两融余额增至2.76万亿元。

3520只个股收涨,涨停股127只;1832只个股收跌,跌停股54只。29只个股日成交额超过100亿元,主要集中在通信设备、半导体、电子元件、消费电子及贵金属等板块,整体涨多跌少。其中,新易盛收涨7.85%报563.5元/股,寒武纪收涨2.36%报1868元/股,澜起科技涨幅超过5%,东山精密、中国长城涨停。

盘面资金呈现明显风格切换,从煤炭、石油等传统资源板块持续流出,转而涌入通信等高景气科技赛道。

光通信模块、光纤概念、铜缆高速连接、机器人执行器、机器人、电子器件、光电子器件、电子设备制造等板块集体大涨。反观页岩气、煤化工、石油天然气、煤炭等板块则大幅走弱。

31个申万一级行业中,煤炭跌近5%,石油石化跌幅超过4%,恒逸石化跌停。基础化工、钢铁、食品饮料等微跌。

通信、机械设备、电子、计算机表现强势,中嘉博创、武汉凡谷、通鼎互联、特发信息、润建股份、瑞斯康达、中天科技7只通信股涨停。

14只机械设备个股涨停,华光新材、华中数控、申菱环境、天瑞仪器均大涨,宝鼎科技、博实股份、越剑智能、大族激光等个股涨停。

电子板块持续走高,近20个交易日累计涨幅超过35%。19只个股涨停,杰美特、炬光科技“20cm”涨停,合力泰、波导股份均涨停。

科技股强势背后

7日盘面亮点纷呈,成交额持续站稳3万亿元,市场交投氛围火热,科技股仍受资金追捧。如何理解当前市场的表现?

恒生前海基金经理胡启聪分析,A股延续上行格局,市场热点轮动提速,AI产业链全线走强。海外科技龙头亮眼业绩进一步夯实全球AI产业景气预期,叠加市场风险偏好回升、产业景气共振之下,科技成长赛道持续领跑。成交额连续两日站稳3万亿元关口,量价齐升的良好态势凸显市场做多动能充沛。

富荣基金认为,五一假期期间,海外资本市场整体表现相对平稳,其中与AI算力相关的资产走势强劲。国内市场方面,A股一季报已披露完毕,整体来看年报增速偏弱,但一季度盈利修复态势十分明显。海外层面,美以伊冲突逐步走向长期化,对A股风险偏好的边际冲击正在逐步衰减。

对于科技股领涨的逻辑,黑崎资本研究所所长贾小龙认为,这需要放在全球资本开支周期与国内政策共振的大框架里看。表面上是3.17万亿元量能下的资金切换,从煤炭、石油石化板块流出,涌入通信、电子、机械等板块。但深层驱动在于:国际层面,北美四大云厂商上修2026年资本开支指引,AI算力需求正从预期走向实打实的订单兑现;国内层面,新质生产力战略叠加制造业设备更新政策落地,产业链中游的景气度有实实在在的锚。更有意思的是,经历4月财报季洗礼后,科技板块估值已回落至近五年30%分位附近,基本面与估值的匹配度反而优于部分高股息资产。

对于科技股的持续强势表现,格上基金研究员毕梦姌向《国际金融报》记者从三方面进行分析:

首先,AI算力需求爆发,全球资本开支超预期。北美云厂商一季度集体上调AI资本开支,谷歌、Meta、微软三大巨头全年资本开支指引合计达8300亿美元,同比增长79%。通信、电子、机械设备等板块作为算力基础设施核心供应商,订单排期普遍至2027年,行业高景气度持续验证。

其次,业绩硬核兑现。工信部数据显示,2026年一季度规上电子信息制造业营收4.31万亿元,同比增长14.8%;利润总额2170亿元,同比暴增125%,利润增速远超营收。细分领域中,光模块赛道部分企业净利润增速超3000%,半导体、PCB等龙头业绩均超市场预期,科技板块或从概念炒作转向业绩兑现阶段。

最后,政策大力扶持。科创再贷款1.2万亿元定向支持AI、半导体设备与材料;国家发改委915亿元设备更新补贴覆盖工业母机、机器人等硬科技赛道。

重点关注这些指标

市场上攻能否延续、后续需重点留意哪些风险变量,成为当前关注焦点。

“若海外地缘冲突担忧进一步消退,指数或仍具备较强的反弹动能与上行空间。”在胡启聪看来,在HALO交易越来越被重视的背景下,中国资产在全球具备强烈的确定性和稀缺性;当短期事件冲击消化后,国内成熟稳定的供应链体系有望获得合理估值溢价。

“A股大概率维持高位震荡,结构性轮动机会或依然突出。”金鹰基金首席经济学家杨刚预计,短期外部扰动仍未消退,霍尔木兹海峡通航恢复程度、美联储对通胀与就业的权衡,仍将阶段性影响全球流动性预期与风险偏好。但只要冲突不会进一步升级,给市场带来的尾部风险或依然可控。此外,需警惕海峡航运受阻衍生的高油价、供应链不畅等现实问题,滞胀压力仍存,或将在二季度催生行业景气格局重构。

排排网财富研究员隋东告诉记者,市场多头趋势依然明确,指数运行于20日均线上方,回调或可视为机会,中长期趋势仍在。后续市场可能从普涨转向分化,资金将进一步向具备业绩支撑的核心赛道集聚,缺乏基本面支撑、业绩不及预期的个股估值承压风险加大。

“A股短期内大概率呈现上有顶、下有底的结构性震荡态势,3400点附近套牢盘与下方支撑并存,指数级别的大开大合概率不高,但板块间的冷热不均会进一步加剧。”贾小龙提示,市场易忽略一大趋势:全球配置型资金正借道北向资金重新审视中国资产。本月初以来,北向资金已有三个交易日实现百亿级净流入。这类长线资金更看重中长期价值布局,并不拘泥于短期日线级别的震荡波动。

“短期A股或将呈震荡上行、结构分化格局。”毕梦姌坦言,短期追高风险确实存在:一是板块内部分化加剧,部分题材标的估值存在泡沫。科技赛道内部走势已然分化,AI算力、半导体等“硬科技”方向有业绩支撑,而部分纯题材炒作标的缺乏基本面支撑,短期涨幅过高、交易换手率激增,资金分歧逐步加大;二是缩量上涨信号需警惕。7日成交额较6日有所缩量,指数连续上涨创新高时出现缩量,可能是资金暂时休整,也可能是上攻动能减弱,后续需持续观察量能变化。

继续看好科技成长

当下投资者应该如何持仓管理和板块布局?

胡启聪持续看好科技成长的结构性机会。AI领域不断出现新的应用端突破,为大模型的落地带来更多可能性,同时中国模型在能力上也有较为显著的突破。

“当前指数连续上涨,部分技术指标进入超买区间,短期或有震荡整固需求。不宜盲目追高纯题材或短期涨幅较大的个股,可关注主线内部的结构性机会,并在回调时寻找介入时机。”隋东建议关注硬科技主线,聚焦业绩有望兑现的细分领域,如存储芯片、国产GPU、算力基础设施等。

贾小龙表示,当前市场处于业绩验证与政策预期的交汇窗口,投资者情绪普遍偏谨慎。建议采用哑铃配置策略平稳应对:一端牢牢握住有分红安全垫的红利类资产作底仓,另一端适度布局产业趋势明确的科技与高端制造主题,中间现金仓位做好灵活应变的准备。时刻保持对量能与5日线偏离度的跟踪,只要不出现连续缩量滞涨,结构性机会的土壤就还在。

短期来看,伴随一季报落地,资金在“买景气”与“强现实”方向的交易相对拥挤。富荣基金建议更多关注产业层面的边际变化,如新产品、新技术等方向。可关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。

对于持仓布局,毕梦姌建议,可关注具备业绩确定性、订单可见度高、估值合理的算力硬件核心标的,回避纯概念炒作、无业绩支撑、估值过高的题材股。操作上,建议聚焦AI算力硬件、半导体等核心赛道,逢回调买入,避免追高短期涨幅过大标的;同时布局红利低波等防御性板块,对冲波动风险,在震荡上行的市场中把握结构性机会,实现稳健收益。