麦当劳一季度业绩超市场预期,同店销售额增速同比扭亏。

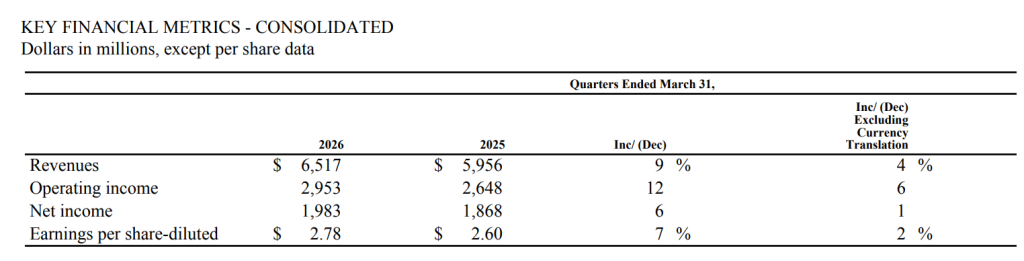

5月7日美股盘前,全球连锁快餐巨头麦当劳(MCD:US)公布了截至2026年3月31日的第一季度业绩,营收和每股收益均超出市场预期。财报显示,一季度实现营收65.17亿美元,同比增长9%,固定汇率下同比增4%;实现营业利润29.53亿美元,同比增长12%,固定汇率下增长6%;实现净利润19.83亿美元,同比增长6%,固定汇率下同比增长1%;稀释后每股收益2.78美元,同比增长7%,固定汇率下增长2%。

财务数据

财报显示,一季度业绩增长主要来自销售驱动的特许经营利润率提升,部分被有效税率上升抵消。一季度税前支出为4700万美元,2025年同期为6600万美元,均为组织优化与工作模式升级的重组费用。剔除上述费用后,一季度营业利润在固定汇率下同比增长5%。

具体来看业务数据,一季度麦当劳全球系统销售额固定汇率下增长6%,全球同店销售额增长3.8%,所有业务板块同店销售均实现稳健增长。其中,一季度美国市场同店销售额同比增长3.9%,上年同期为-3.6%;国际经营市场增3.9%,上年同期为-1%;国际发展许可市场增3.4%,上年同期为3.5%。

同店销售额数据

其中,本土美国市场同比销售额增长,主要来自客单价提升。麦当劳CFO在电话会上强调,该市场同店销售额和顾客数量均优于主要竞争对手,保持了市场份额。

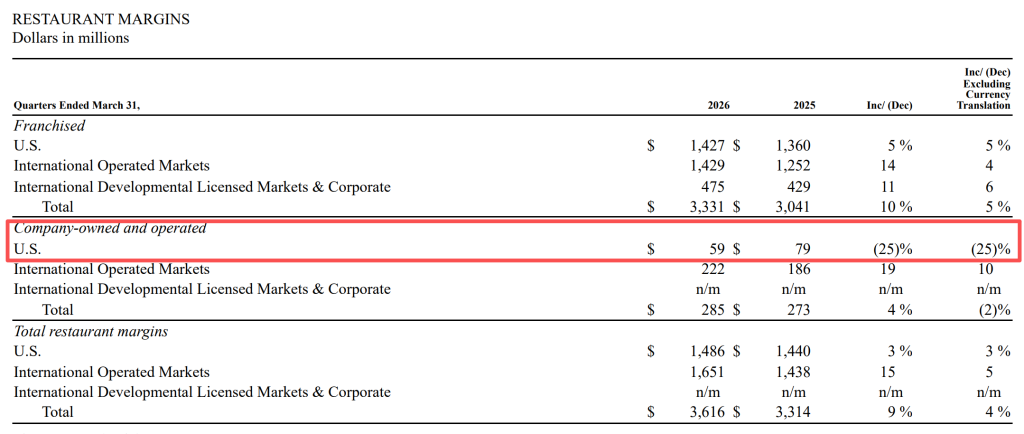

但一季度美国公司自营餐厅的利润率并不理想,同比下滑25%。财报指出,这反映了美国市场持续通胀所带来的成本压力影响。管理层在电话会上指出,公司正在积极寻找改善美国市场业绩的机会,并重新评估加盟餐厅与自营餐厅的比例。

餐厅利润率数据

国际经营市场中,几乎所有市场均实现正增长,英国、德国和澳大利亚表现领先。CFO在电话会上指出,在许多主要的国际市场,快餐行业客流量有所下滑,但麦当劳在几乎所有市场都实现了市场份额的增长。不过CFO在电话会上也提及,一季度法国市场的表现未达预期。

国际发展许可市场中,日本市场领跑,所有区域均实现同店增长。这个市场方面,管理层在电话会上介绍,中国市场一季度维持了市场份额。尽管预计宏观经济压力将持续存在,但麦当劳仍在积极执行战略,以把握中国市场的长期增长潜力,“今年计划在中国新增约1000家餐厅,目前进展顺利”。

2025年,麦当劳公司全球新开门店中有一半位于中国大陆。2017年8月,麦当劳中国完成股权转型,以特许经营的方式推动业务发展,正式步入“金拱门”时代。目前,中信资本联合体是麦当劳中国的控股股东。八年来,“金拱门”以“全球品牌+本地运营”的模式,实现在中国市场加速发展。

据悉,全球约95%的麦当劳餐厅由独立本地加盟商拥有并运营,新增门店大部分也由国际发展许可市场贡献。管理层在电话会上表示,新增餐厅主要来自中国、亚洲及拉美等发展中市场,这些市场机遇巨大,合作伙伴信心充足,且需精准运营实现回报,公司长期对全球各市场增长保持乐观。

新餐厅发展方面,管理层在电话会上向分析师指出,公司仍有增长信心,但决策的核心是保障麦当劳与加盟商的回报。受中东战争推升通胀影响,若未来新餐厅达不到回报标准,公司会调整布局,整体仍有望在2027年底将全球餐厅增至约5万家。此外,因供应链问题导致新餐厅建设成本上升,公司也正在重新审视拓店规划,剔除无商业合理性的选址,不盲目追求增长数字。

管理层还指出,目前麦当劳已进入全球餐厅翻新周期,这是每十年一次的常规更新,目的是优化餐厅环境与顾客体验。借翻新契机,公司正与加盟商共同构想“未来餐厅”形态,以适应数字化、外卖业务增长带来的客流动线变化;常规翻新由加盟商自主推进,有增收潜力的项目麦当劳公司会考虑合作。

麦当劳CEO在电话会上强调,麦当劳在性价比方面绝不会落后。公司目前重点关注两大核心:一是已实施一年多的套餐计划,二是近期推出的10款3美元以下“日常平价菜单”。这种平价模式已在多数国际市场落地,目前公司已将性价比打造成核心优势。

谈及当前的消费趋势,管理层在电话会上指出,当前宏观趋势无明显变化,高收入群体消费稳健,公司在该群体的市场份额有所提升;低收入群体消费仍下滑,但降幅收窄,部分原因可能是基数效应。在麦当劳的业务中,已通过价值套餐,重新吸引部分低收入群体消费者。不过中东局势导致的油价上涨,进一步加剧了低收入消费者支出下降的趋势。

展望未来,麦当劳管理层在电话会上表示,受去年4月全球联名活动高基数影响,今年4月经营承压,同店销售额预计环比放缓。此后,预计5月至6月主要市场份额将进一步提升。

此次电话会上,麦当劳管理层重申2026年全年财务目标。此前在2月的年度财报电话会上,麦当劳预计,按固定汇率计算,2026年营业利润率将在40%以上的中高段位。预计2026年资本支出将在37亿至39亿美元之间,重点用于开设新店。今年在全球范围内预计新开2600家门店,餐厅净增数量约为2100家。新店扩张将为2026年系统销售额贡献约2.5%的增长。

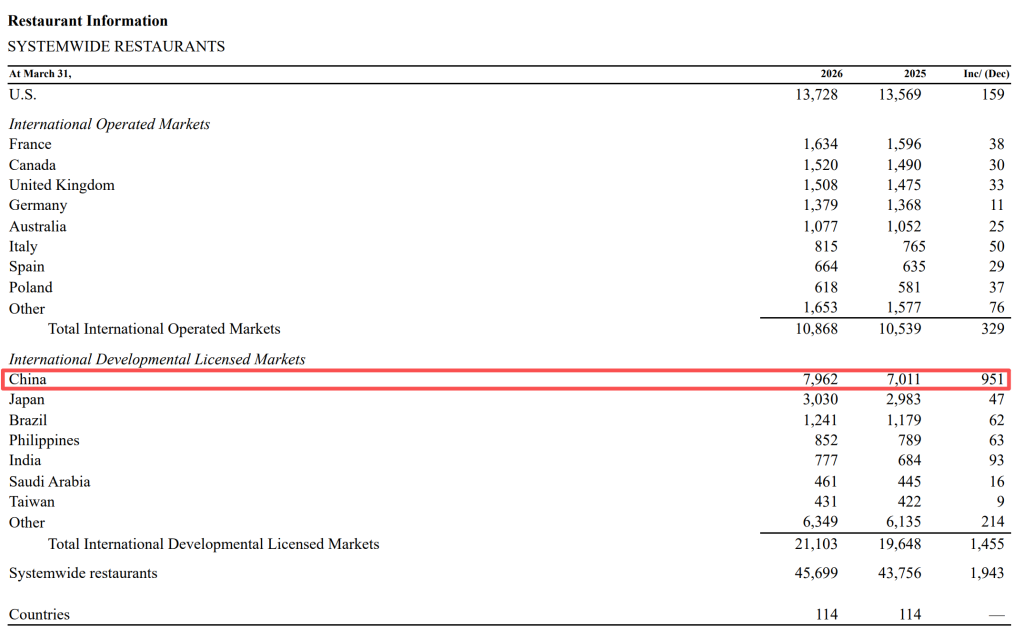

目前,麦当劳全球总门店为45699家,覆盖国家/地区共114个,截至一季度末,美国共13728家门店,中国为7962家,新开门店数量最多。

一季度开店数量

谈及中东局势冲突的影响,麦当劳CEO在电话会上回应称,虽然中东地区业务受到的直接冲击有限,未对麦当劳一季度整体业绩造成重大影响,但当地经营环境仍存不确定性。公司团队正着力扶持加盟商、严控可控成本,维护中东业务的长期稳健运营。

CFO则指出,针对食品及包装物料通胀,公司供应链依托成熟的供应商合作体系与风险对冲机制,已充分做好预案,可抵御短期成本上行压力及中东局势引发的额外波动。长远来看,受全球供应链持续扰动影响,成本通胀风险有所抬升。公司预判外部经营环境仍将承压,后续将聚焦可控经营环节,在产品价值、菜单优化及品牌营销上持续稳健执行。

麦当劳股价在5月7日盘前交易中一度上涨超过3%,但由于管理层对当前的消费环境表达了新的担忧,股价回落。截至5月7日美股收盘,麦当劳股价报283.7美元/股,跌0.14%。盘后交易股价涨0.12%。