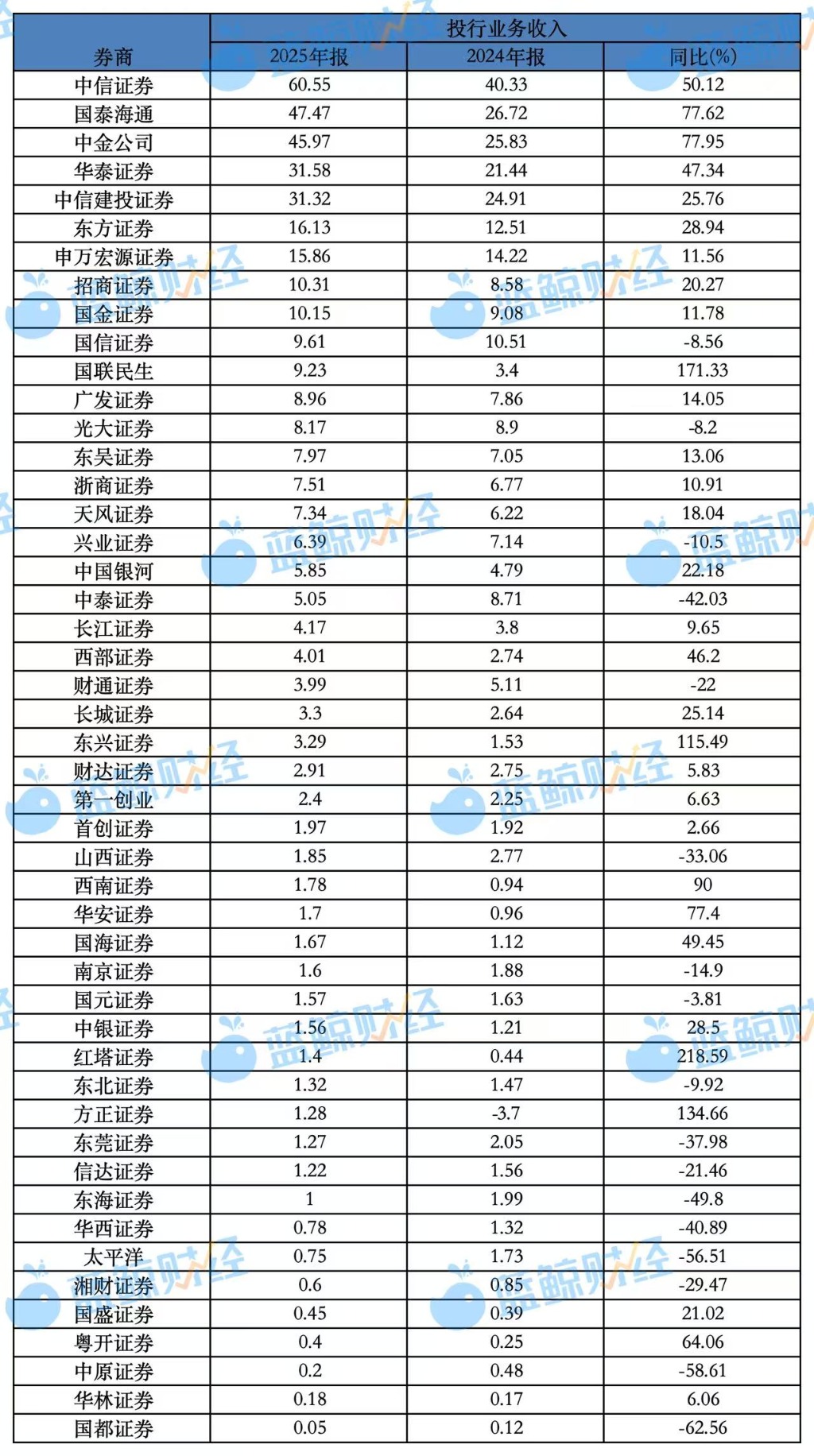

蓝鲸新闻5月8日讯在股权融资回暖、并购重组活跃的市场行情下,券商投行业务整体回暖,蓝鲸新闻记者不完全统计,据Wind可得数据,48家券商2025年投行业务共录得394.09亿元总营收。

头部券商以“高基数+高增长”态势领先,“三中一华”投行业务收入增速普遍近五成,中金公司、国泰海通更是飙涨近八成。中小券商分化明显,有红塔证券218.59%、国联民生171.33%的翻倍增速,也有太平洋证券、中原证券、中泰证券等十余家券商投行业务收入滑坡。

记者注意到,目前各家券商投行仍在谋求新出路,布局北交所业务以及新三板业务成为共识,也有多家券商提及,要深耕区域产业、挖掘优质项目。

中金、国泰海通等头部券商“强者恒强”

从2025年投行业务收入来看,行业头部集中效应十分明显,前十券商合计占据了榜单总收入的7成份额。

其中,中信证券以60.55亿元的投行业务收入稳居榜首,远超国泰海通(47.47亿元)和中金公司(45.97亿元),华泰证券、中信建投分别录得31.58亿元、31.32亿元的投行业务收入。

东方证券、申万宏源、招商证券、国金证券紧随其后,分别实现16.13亿元、15.86亿元、10.31亿元、10.15亿元的投行业务收入,国信证券实现9.61亿元投行业务收入。

(图片来源:Wind数据)

TOP10券商中,除国信证券投行业务收入同比下滑8.56%外,其余9家均实现正增长。中金公司、国泰海通增幅领跑,分别达77.95%和77.62%,中信证券、华泰证券也在高基数下录得近五成的增速,头部券商普遍实现“高基数+高增长”。

以中金公司为例,2025年,公司在中资企业全球IPO融资规模、港股IPO承销规模、中资券商中资发行人境外债券承销规模、交易所机构间REITs挂牌参与规模、中国并购市场交易等多项指标均位列行业第一。一季度亦延续了业务增长趋势,投行业务收入15.4亿元,同比增长283%。

中金公司方面对蓝鲸新闻记者表示,“公司依托深厚的平台优势和专业能力,紧抓服务新质生产力发展机遇,持续推动投行业务回暖。”

奕丰基金财富管理经理李净对记者指出,头部券商在复杂交易和国际定价上具备断层优势。在市场回暖时,产业升级带来的并购重组异常活跃。头部券商凭借对新质生产力、硬科技等领域的深度理解,为企业提供“投资+融资+并购”的一揽子解决方案,从而在争夺优质大项目时胜出,强者恒强的马太效应愈发凸显。

太平洋证券、中原证券等成“掉队者”

记者注意到,另有部分中小券商表现出了极强的爆发力。譬如,红塔证券投行业务收入以218.59%的同比增幅领跑行业,国联民生(171.33%)、方正证券(134.66%)、东兴证券(115.49%)和西南证券(90%)的增幅也较为亮眼。

国联民生投行业务有大幅增长,也得益于并购重组带来的“1+1>2”效应,投行业务竞争力大幅跃升。数据显示,今年一季度该公司投行净收入1.95亿元,同比增长11.8%;股权承销规模25.77亿元,同比增长360.8%,排名跃升至行业第12;其中IPO承销规模23.96亿元,排名第6。

从投行战略来看,国联民生选择“区域深耕+产业绑定”的差异化战略,明确了“产业投行、科技投行、财富投行”三大定位,欲聚焦生物医药、集成电路、新能源、人工智能等战略新兴产业,通过“投资+投行+投研”协同优势,打通从技术研发到产业化的资本循环全链条。

此外,亦有中小券商将目光瞄准北交所、新三板赛道。东吴证券在2025年年报中表示,公司坚持特色化经营,把握北交所高质量发展及IPO市场回暖机遇,全力推动在审及IPO申报项目进程。

国金证券也提及,将以新三板挂牌公司为源流活水,快速扩大北交所公开发行项目储备,加快新三板客户的培养和转化,进一步提升北交所公开发行业务的占有率和项目质量;同时,提前布局北交所上市公司再融资业务。

李净表示,对于资源有限的中小券商而言,与头部机构进行全面竞争并不现实,其高增长通常源于“区域深耕”+“聚焦特定赛道”的差异化策略。 部分中小券商选择深度绑定地方经济,成为区域资本市场的“战略性载体”。另一些中小券商则选择在特定业务领域做精做强。例如,专注于债券承销、资产证券化或特定产业的并购重组。通过在某些细分领域实现项目突破,就能带来收入的成倍增长,展现出极高的业绩弹性。

另有十余家投行业务收入明显下滑的券商。其中,国都证券(-62.56%),中原证券(-58.61%)、太平洋证券(-56.51%),东海证券(-49.80%)、华西证券(-40.89%)、中泰证券(-42.03%),东莞证券(-37.98%)、山西证券(-33.06%),湘财证券(-29.47%)、财通证券(-22.00%)、信达证券(-21.46%)。

其中,部分券商受制于区域或业务结构的局限。太平洋证券便是一例,该公司去年投行业务收入7536.35万元,同比下降56.51%。公司称,受限于区域资本市场容量,叠加多重因素影响,投行债券业务规模下滑,业务收入减少。

作为云南本土上市券商,太平洋证券的投行业务高度依赖地方城投债承销。而随着地方债务风险管控趋严、城投债发行审核收紧,云南区域债券业务需求显著减弱,拖累了公司承销规模。

有业内人士指出,过度绑定单一区域、单一品种的业务结构暴露出了明显的脆弱性。

新智派新质生产力会客厅联合创始发起人袁帅认为,部分券商的业绩滑坡,本质上是行业资源向优质机构集中过程中的必然结果,战略收缩或转型已经是必然选择,亦可走精品化路线,在细分领域做深做透,形成品牌辨识度,谋求生存空间。