在AI算力基建狂潮中,北京海光芯正科技股份有限公司(下称“海光芯正”)试图借势登陆港交所。

据港交所 5月7日披露, 海光芯正再次向港交所主板递交上市申请书,华泰国际为其独家保荐人。这是继其2025年10月31日递表失效后第二次冲刺港交所IPO。

据招股书,海光芯正是光电互连产品提供商,提供光模块、有源光缆(AOC)及其他产品。公司光模块产品组合涵盖100G、200G、400G及800G传输速率,兼容多种行业标准外型规格。其中所有400G及以上规格的单模光模块均采用硅光子技术。

根据弗若斯特沙利文报告,按2025年收入计算,公司在全球专业光模块提供商中排名第十二,市场份额0.8%;在AI光模块领域全球排名第八、中国排名第七,市场份额1.6%。

股权方面,胡博士、苏州海怡及苏州海旭构成单一最大股东集团,合计持股 21.11%;公司已完成多轮 Pre-IPO 融资,股东包括阿里巴巴 、 小米智造等机构。

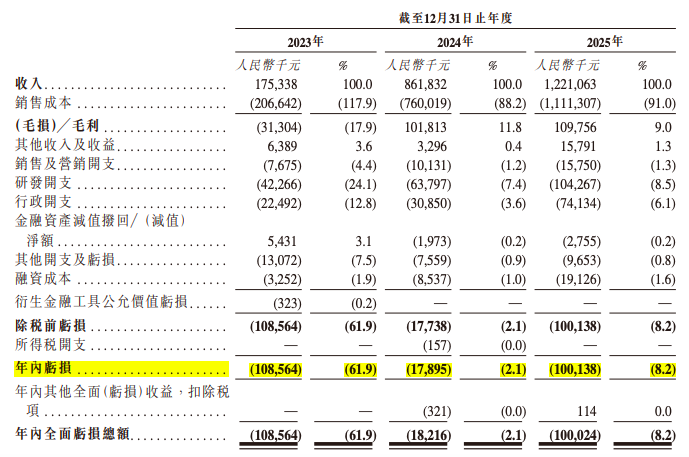

业绩方面,海光芯正收入实现爆发式增长,但已连续三年亏损,且2025年净亏损同比显著扩大。

招股书显示,2023年-2025年,海光芯正营收分别为1.75亿元、8.62亿元、12.21亿元(人民币,下同),三年复合增长率达163.9% 。但是,期内亏损分别为1.09亿元、1790万元、1亿元,2025年亏损同比扩大459%;期内亏损率分别为61.9%、2.1%、8.2%。公司解释称,亏损主要由于高速产品生产处于爬升阶段尚未达最佳规模,以及持续的研发投入所致。

同时,毛利率呈“过山车”式波动。期内毛利分别为-3130万元、1亿元、1.10亿元;毛利率分别为-17.9%、11.8%、9%。2025年毛利率下滑主要由于光模块毛利率从12.4%降至6.7%,公司称这是由于国内高速光接收器市场竞争加剧导致单价下降。

比账面亏损更令人担忧的是现金流状况。公司经营活动现金流连续三年为负且净流出额逐年扩大,2025年为-3.59亿元。主要由于业务扩张导致存货增加及贸易应收款项和应收票据增长。

值得关注的是,公司面临客户与供应商高度集中的风险。

海光芯正大部分收入源自为数有限的客户。2023年、2024年及2025年,公司向五大客户的销售额分别占其总收入的95.8%、70.3%及78.7%。同期,公司向单一最大客户的销售额分别占其总收入的48.3%、25.2%及21.0%。

同时,公司依赖多家主要供应商,2023年、2024年及2025年,向公司五大供应商的采购额分别占其各期间采购总额的62.6%、72.5%及56.6%。同期,向公司单一最大供应商的采购分别占其总采购额的24.9%、29.8%及28.4%。

尽管公司强调硅光子技术布局,但财报显示出一种矛盾:2025年研发开支为1.04亿元,同比增长63.4%,但研发费用率却从2023年的24.1%降至2025年的8.5%。

此外,公司首次递表前股东紧急套现引发关注。2025年9月,即首次递表前夕,股东蒋文昊及上海长舜向A股上市公司中天科技转让了股份,合计套现约3941.7万元。其中,蒋文昊的股份仅持股7个月。

来源:读创财经