2025年,国内稀土产业链交出了一份堪称现象级的成绩单。

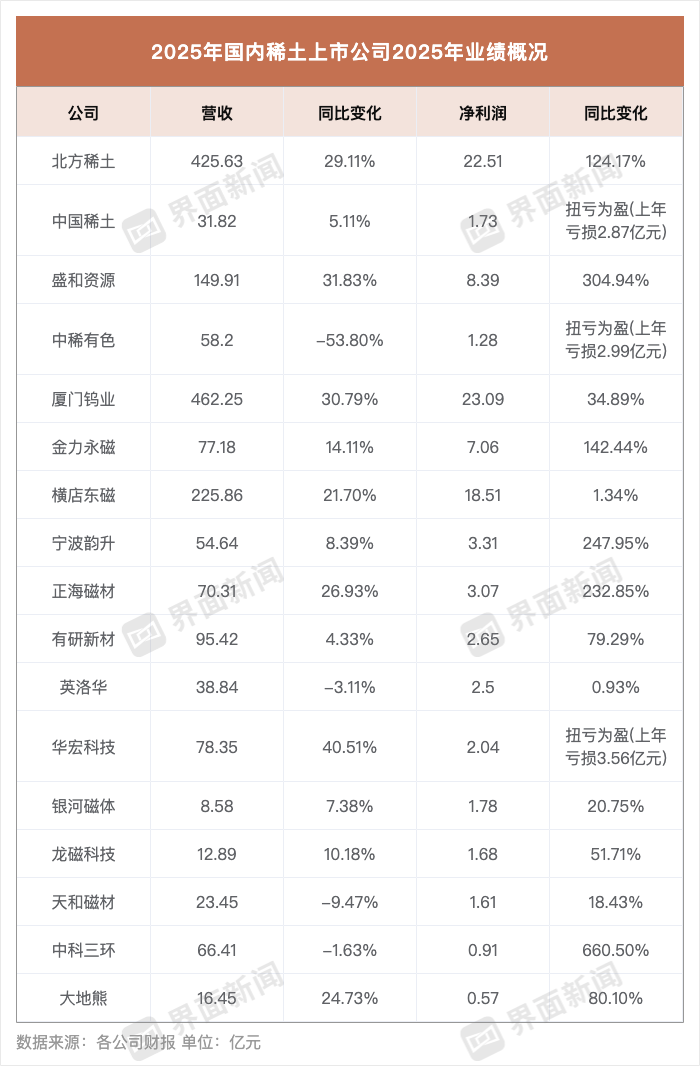

界面新闻不完全统计了17家稀土产业链相关公司,业绩均实现增长。其中,厦门钨业(600549.SH)以23.09亿元的净利润拔得头筹,其次是北方稀土(600111.SH)22.51亿元、横店东磁(002056.SZ)18.51亿元、盛和资源(600392.SH)8.39亿元、金力永磁(300748.SZ)7.06亿元等。

制图:田鹤琪

稀土永磁企业普遍实现翻倍式增长。例如,中科三环(000970.SZ)净利润同比暴增660.5%,宁波韵升(600366.SH)与正海磁材(300224.SZ)增速也均超200%,金力永磁净利也实现翻番。

此外,中国稀土(000831.SZ)、中稀有色(600259.SH)和华宏科技(002645.SZ)三家企业在去年集体扭亏为盈,走出了前期的行业低谷。

喜人的成绩背后,是新能源与高端制造需求爆发、政策强管控等多种因素影响。

具体来看,稀土行业供给端刚性收紧,配额与出口管制进一步强化。

稀土开采与冶炼分离指标集中下放至两大稀土集团,行业供给呈现高度集中态势。据界面新闻查询,工信部自2023年12月披露第三批指标起,只有中国稀土集团和北方稀土获得了指标。

去年,中国实施了更严格的《稀土开采和稀土冶炼分离总量调控管理暂行办法》,将进口矿冶炼等业务全面纳入管控,并建立了追溯系统

当年11月末,广晟有色正式更名为“中稀有色金属股份有限公司”,其表示是为了全面融入中国稀土集团,更好发挥自身上游稀土资源优势和粤港澳大湾区地域优势,提高公司知名度及美誉度等。

2025年4月,中国商务部与海关总署联合发布公告,宣布对部分中重稀土相关物项实施出口管制。随后10月,中国对稀土相关物项及相关技术实施了出口管制。管控力度不断升级。

上述举措也意味着国家对稀土资源的管控日趋严格。

据高盛报告,中国控制着全球69%的稀土开采、92%的精炼和98%的磁铁制造。

与此同时,进口矿与海外供应形成扰动。缅甸局势与环保约束、越南原矿出口限制等,导致中重稀土进口收紧,海外冶炼项目扩产周期较长,短期难以形成有效替代。

缅甸是全球第三大稀土原矿产地,也是中国重要的稀土原料来源。

安泰科数据显示,2025年,中国从缅甸进口的稀土原料占比提高到56%;老挝矿占比超过美国,达到25%;美国矿占比大幅下降到19%。

此前,中国稀土精矿的进口来源主要是美国,占比接近99%。2025年,中国自美国进口稀土金属矿2.3万吨,同比减少57.6%。

需求端来看,2025年,稀土下游需求结构持续优化,新能源与高端制造成为绝对主力。

新能源汽车产销量的快速增长,直接拉动了作为电机核心部件的钕铁硼永磁材料需求。同时,风电装机规模的提升,也推动了半直驱永磁机的需求提升。

国泰海通发文显示,2024年新能源汽车、风电新增装机对稀土磁材需求量6.3万吨,占国内总量的24%。2025-2026年需求占比分别达到28%、31%,新能源领域高增速维持需求增速基本盘。

稀土磁材,是指以稀土金属元素(主要是钕、镨、镝、铽等)为主要合金成分,通过特定工艺制成的具有永久磁性的功能材料。它是稀土下游应用中最重要、附加值最高的领域。

此外, 具身机器人、低空飞行器(eVTOL)、节能工业电机以及消费电子等前沿领域开始贡献增量。这些高端制造领域对高性能稀土磁材的依赖度极高,打开了行业的长期增长空间。

例如,金力永磁的机器人及工业伺服电机业务2025年收入达3亿元,同比上涨45.19%,并已建成具身机器人电机转子自动化生产线、实现小批量交付。

行业测算,单台机器人钕铁硼需求约4千克,500万台即需2万吨,规模化量产后将显著抬升长期需求曲线。

自2022年以来,产业链库存经历了漫长的持续去化,氧化镨钕、氧化铽等产品库存均维持低位,这为2025年的价格上行提供了极大的弹性。

界面新闻注意到,稀土精矿交易价格实现了“七连涨”。

4月11日,包钢股份(600010.SH)和北方稀土发布公告表示,2026年二季度稀土精矿交易价格调整为不含税38804元/吨(干量,REO=50%),较一季度环比大涨44.61%,创下2023年定价机制改革以来最大单季涨幅。

上述稀土精矿交易价格是由两家公司约定调整,根据稀土精矿定价方法及上一季度稀土氧化物价格测算。

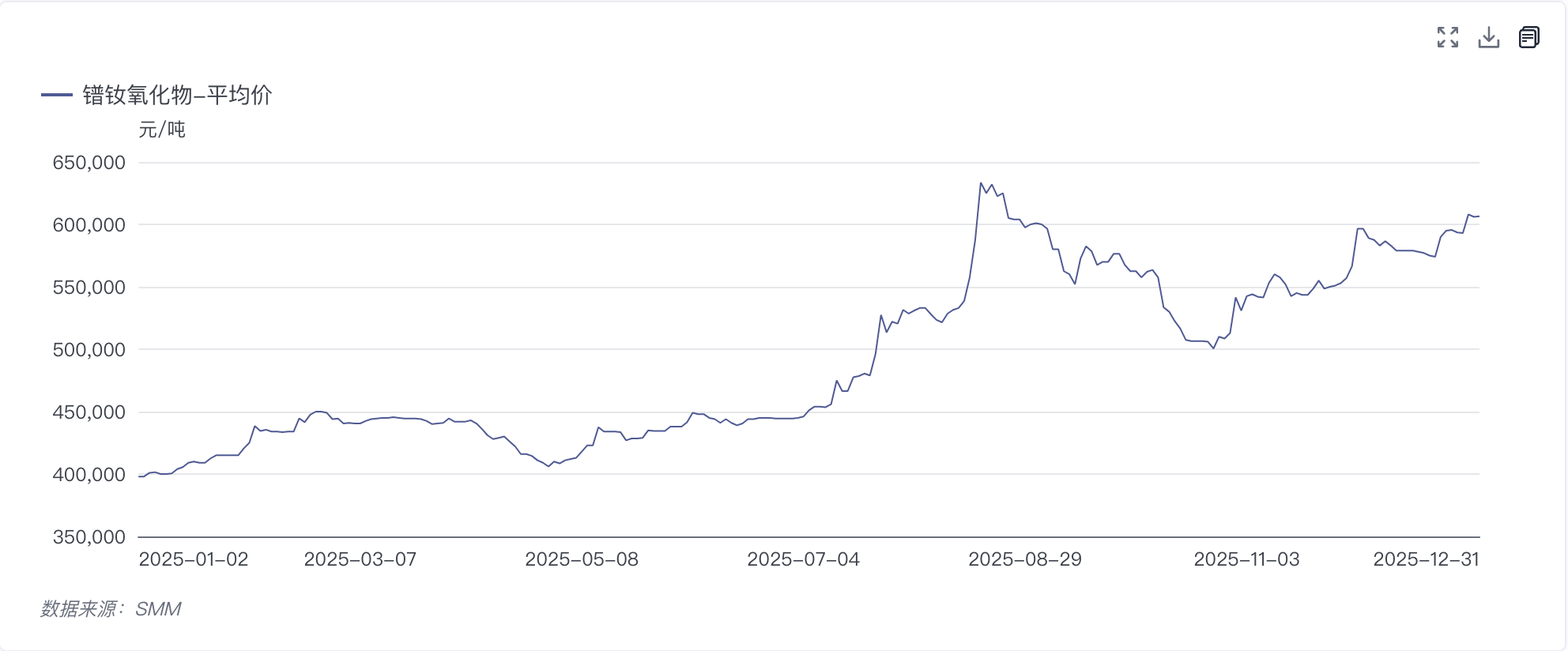

2025年,稀土氧化物价格中枢呈明显抬升。

以氧化镨钕来看,其在政策、供需与市场情绪的交织影响下走出一条波动上行的轨迹。

图片来源:上海有色金属网

上海有色金属网(SMM)数据显示,2025年氧化镨钕全年均价约为48.81万元/吨,年内涨幅为52.4%,相比去年上涨24.4%。

2025年是全球稀土产业格局重塑的关键之年,也是中国稀土产业战略地位跃升的关键之年。这种跃升并没有在年底画上句号,而是强势跨入了2026年。

“十五五”规划明确提出,要“持续增强稀土、稀有金属、超硬材料等竞争优势,加强重要战略性矿产高质高效综合利用”,这一部署将为“十五五”期间中国稀土产业高质量发展提供重要指引与根本遵循。

上海有色金属网(SMM)认为,2026年,受指标和现有企业产能限制,预计氧化镨钕供应量难以大幅增长,而出口规模有望较今年进一步提升。国内需求端则可能受益于新的消费促进政策,带动下游需求增加。

尽管当前高价产品仍面临终端接受度的考验,但多数市场参与者对2026年氧化镨钕价格前景保持信心,预期在供需紧平衡与政策支持的双重作用下,市场或将延续稳中向好的格局

2026年一季度,稀土公司业绩仍延续去年涨势。

中国稀土第一季度实现营业收入8.21亿元,同比增长12.79%;归母净利润1.39亿元,同比增长90.80%。北方稀土实现营业收入118.59亿元,同比增长27.69%;归母净利润9.18亿元,同比增长113.12%。