新能源产业链的定价逻辑正在经历一场静默但深刻的重构。十年前,这个行业的景气周期高度依赖各国补贴政策的转向——欧洲光伏补贴退坡、中国新能源汽车购置税减免延续与否,几乎决定了产业链的盈利预期。时至今日,全球碳中和目标已从政治承诺转化为产业现实,新能源产业链的核心动力也完成了从“政策驱动”到“全球定价”的跨越。

全球碳中和框架下的增长锚点

新能源产业链之所以区别于传统周期性行业,关键在于其需求端具备长期确定性的“增长锚点”。根据《2025全球碳中和年度进展报告》,截至2025年6月,全球已有165个国家提出碳中和目标,清洁能源技术的应用规模持续扩大。这不是短期的经济刺激政策,而是横跨未来三十年的结构性制度安排。

在这一框架下,新能源产业的终端需求呈现出“存量替代+增量扩张”的双重特征。存量层面,传统化石能源发电装机正加速转向光伏、风电领域,仅中国2026年新增风电、太阳能发电装机目标就超过2亿千瓦;增量层面,AI数据中心、新能源汽车等新兴用电场景正在催生全新的电力需求增量。这种“穿越周期”的需求韧性,正是新能源作为“增长锚点”的核心体现。

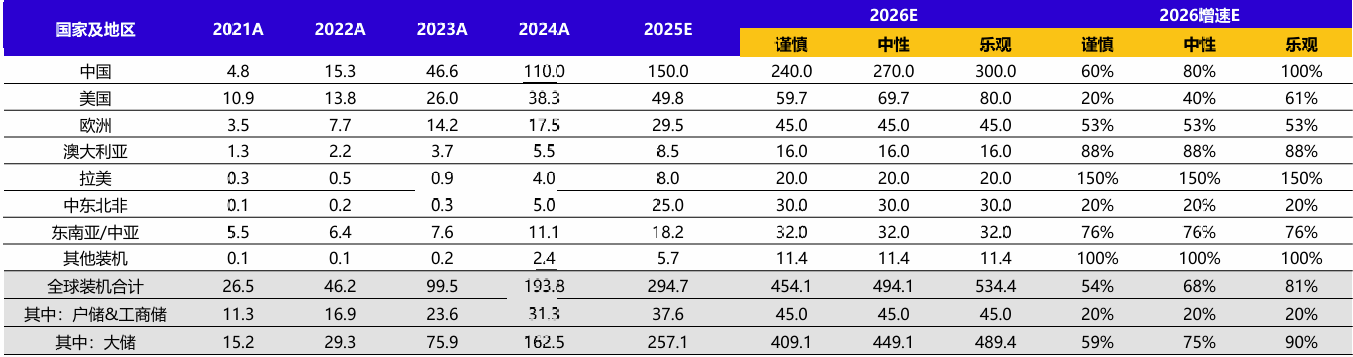

图:全球分地区储能装机及预测(GWh)

资料来源:Woodmac,CNESA,储能与电力市场,ACERA,BNEF,ISEA,CEC 注:预测综合考虑各市场规划、在建项目,公开招中标等

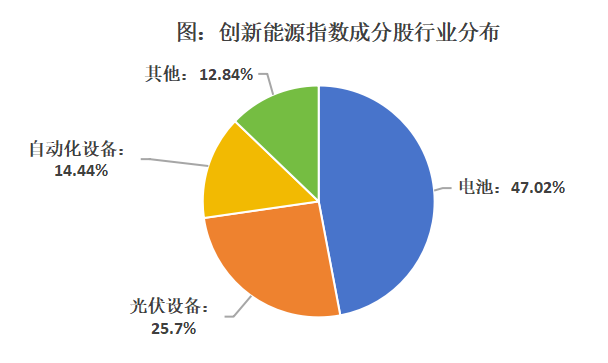

创业板新能源指数的产业链权重分布与景气传导

创业板新能源指数(399266)的成分股结构,恰好映射了中国新能源产业从上游到下游的完整竞争位势。

数据来源:Wind,行业分类依据为申万二级,数据截至2026/2/25

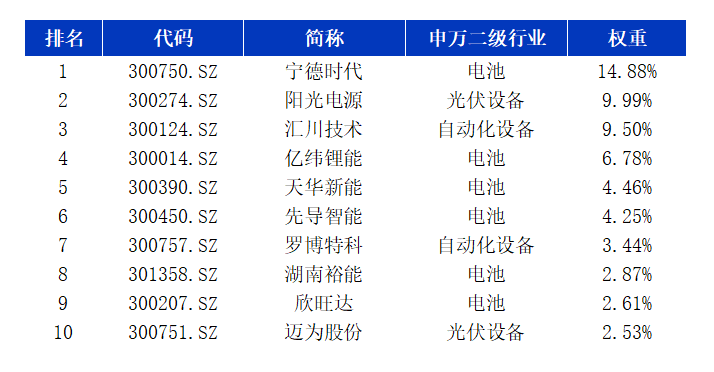

按申万二级行业分类,截至2026年2月25日,电池权重合计约47%,光伏设备超25%,自动化设备超14%。进一步穿透,上游锂电材料领域的代表性权重股如天华新能、湖南裕能,分别覆盖锂盐及磷酸铁锂正极材料。这类企业的业绩弹性与上游资源价格及下游需求增速高度相关,是景气传导的第一承接环节。

中游设备制造领域的先导智能、迈为股份、罗博特科等权重股,分别覆盖锂电整线设备、HJT光伏电池设备及CPO/OCS高端封装设备。

下游运营与服务领域虽在指数中权重相对较低,但宁德时代、阳光电源等龙头企业已从单纯的产品制造商向“产品+服务”双轮驱动转型。据阳光电源2025年年度报告,其储能系统收入占比已达41.81%,超过光伏逆变器成为第一大收入板块;宁德时代在匈牙利、印尼、墨西哥等地的海外产能布局,使其从“中国制造、全球销售”升级为“全球制造、全球交付”。

景气传导路径清晰可循:下游需求驱动中游设备订单扩张,进而拉动上游材料放量。创业板新能源指数通过覆盖产业链,实现了对这一传导路径的完整捕捉。

图:创业板新能源指数前十大成分股权重

数据来源:Wind,行业划分依据为申万二级行业,数据截至2026/4/30。风险提示:以上个股仅为指数成分股举例,不代表任何具体的投资建议

“中国新能源全球竞争力”的标准化切片

某个产业领域的全球竞争力,最终会映射为资本市场中对应指数成分股的长期表现。据了解,我国已建成具备国际竞争优势的新能源全产业链体系,为全球贡献了80%以上的光伏组件和70%的风电装备。

从供给端看,中国企业在全球锂电池、光伏逆变器、储能系统等领域的市场份额已形成显著领先。根据民生证券研报,2026年1-2月,宁德时代动力电池装车量稳居全球第一,占据42.1%的市场份额;弗若斯特沙利文数据披露,2024年阳光电源全球光伏逆变器出货量市占率超25%,先导智能全球锂电设备市占率约22%。这种份额优势并非单一依赖成本补贴,更源于技术迭代速度、供应链响应效率和工程化能力的综合优势。

从需求端看,中国新能源企业的收入结构正在加速全球化。全球化的收入结构意味着,这些企业的业绩不再局限于单一国家的电网投资周期或补贴政策变动,而是与全球能源转型的宏大叙事深度绑定。

当新能源产业的定价逻辑从“政策周期”切换为“全球需求周期”,当成分股的收入来源从“单一市场”扩展为“全球分布”,创业板新能源ETF景顺(159187)所捕捉的,不再仅仅是某个政策补贴周期,而是全球能源转型这一跨越周期的结构性贝塔。