财联社5月8日讯随着人工智能(AI)竞赛持续升级,美国电力系统正面临一场前所未有的压力测试。

高盛在最新研报中指出,由AI驱动的数据中心扩张,正成为美国电力需求增长的核心引擎。该行预计,到2027年,美国数据中心电力需求将较2025年翻一倍以上。

美国数据中心用电需求或在两年内翻倍

报告指出,美国数据中心建设正在进入明显加速阶段。

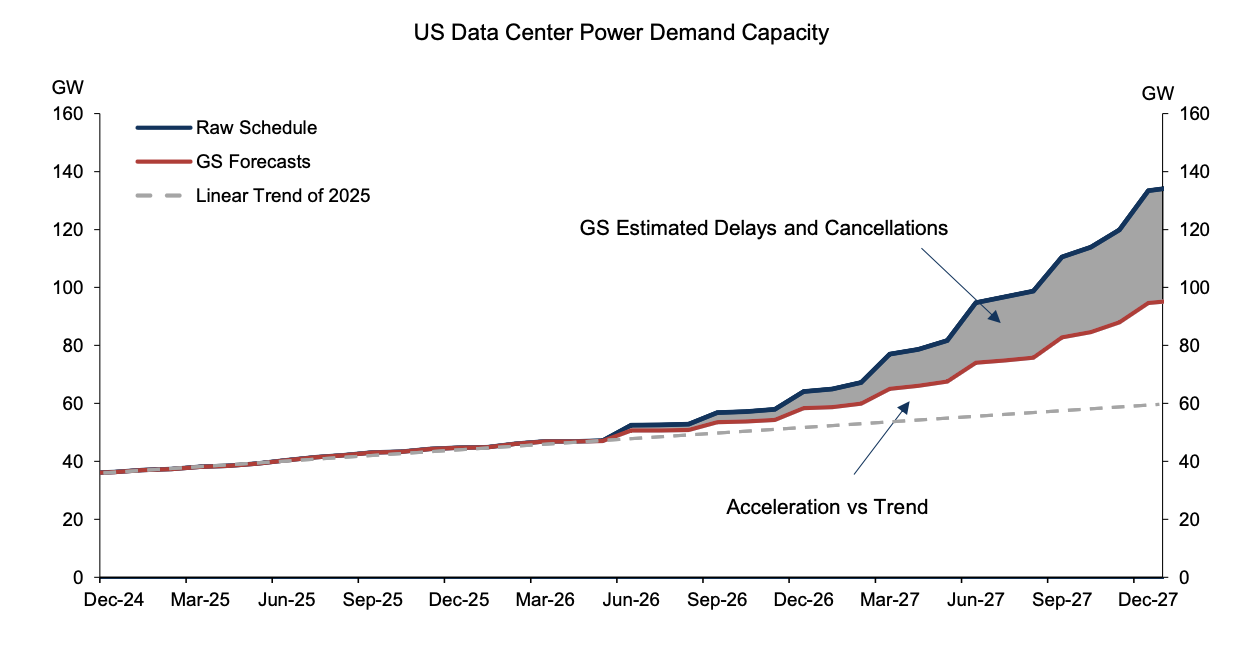

据测算,美国数据中心容量将在2027年底达到95GW,较2025年底水平翻一番。

(高盛对美国数据中心容量增长的预测)

其中,2025年新增容量约为8.5GW;2026年新增规模预计升至约13.6GW;2027年则可能进一步跃升至36GW。

换而言之,真正的大规模扩张高峰可能出现在2027年。

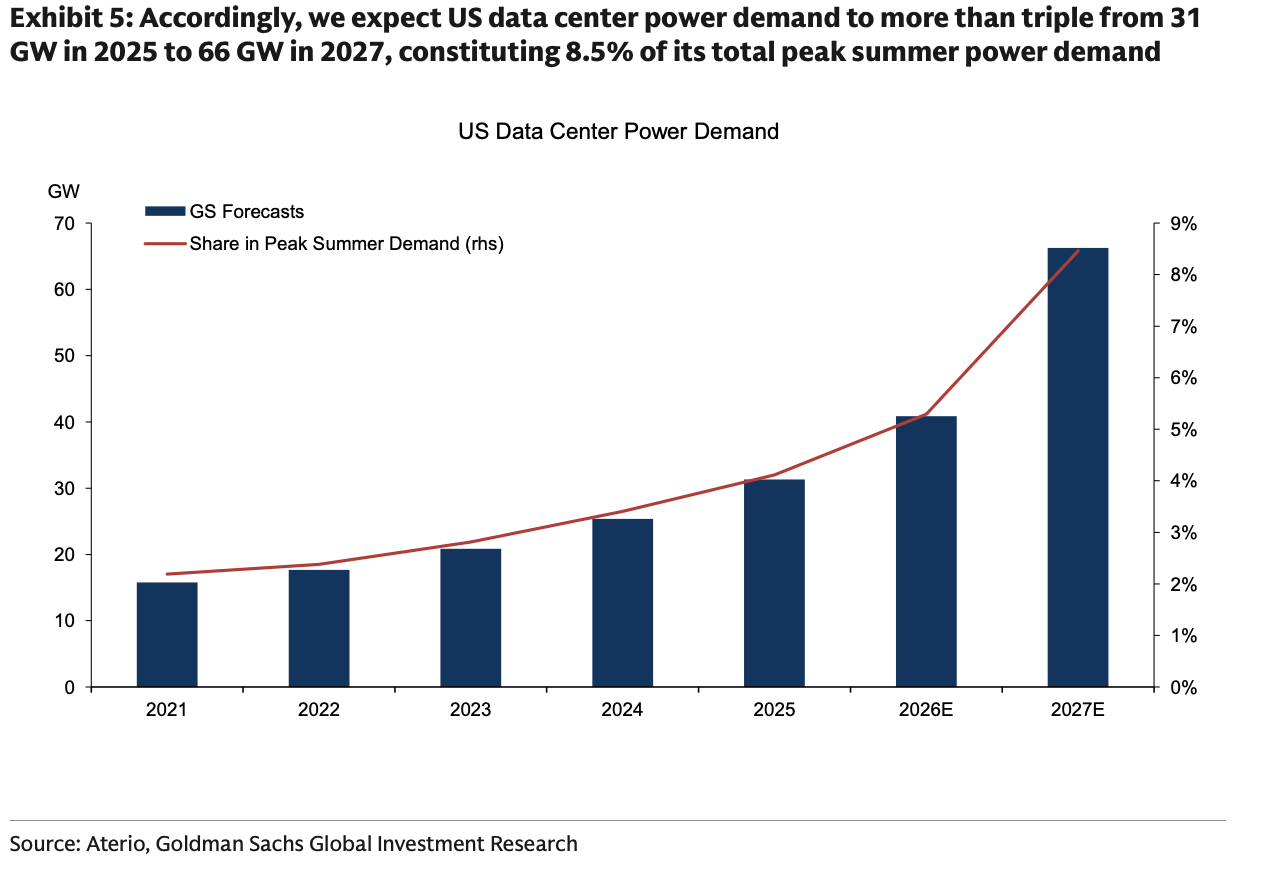

伴随数据中心快速扩张,美国电力需求也将同步飙升。

高盛预计,美国数据中心电力需求将从2025年的31GW增长至2026年的41GW,并在2027年进一步升至66GW。短短两年内,用电需求增长超过一倍。

到2027年,数据中心将占美国夏季高峰电力需求的8.5%,而2025年这一比例仅为4.1%。

(高盛对数据中心用电占比的预测)

从电力市场的边缘参与者到占据接近十分之一的份额,数据中心正成为推动美国电力需求增长的绝对主引擎。

高盛强调,目前市场对于美国数据中心未来用电需求的预测差异较大。例如,美国能源部与劳伦斯伯克利国家实验室预测2027年需求约为30GW至55GW;麦肯锡预测约42GW;波士顿咨询公司则预测可能达到67GW。

虽然各机构预测数据存在差异,但需求大幅增长已成共识。

大量项目可能延期,但整体扩张趋势不变

尽管需求如火如荼,但高盛也发出警告称,数据中心的落地面临着严峻的现实制约。

历史数据显示,很多计划中的数据中心并不能按时投运。

高盛对比2024年底的建设规划与后续实际投运情况后发现,原计划在未来四个季度上线的数据中心中,仅约72%最终按时落地。并且,项目排期越靠后,兑现概率越低。

报告指出,造成延期的原因主要包括四大制约因素。

一是“抢地式”选址。为了降低审批、电力、水资源等方面的不确定性,开发商往往会在多个地区同时申请项目,但最终只保留条件最优的地点。

二是供应链瓶颈。包括变压器、电力设备等关键部件短缺,可能导致项目建设暂停数月。

三是劳动力紧张。大型AI数据中心建设需要大量专业施工资源,而当前相关人力供应仍然有限。

四是建设周期较长。一个大型数据中心从获批到投运,通常需要1.5年至2年时间。

基于历史数据,高盛预计,未来一年计划中的项目,约60%能够按时兑现。而两年后的项目,兑现比例可能降至约50%。

尽管如此,高盛仍认为,美国数据中心容量将在2027年前后明显加速增长。

美国电网压力或进一步加剧

报告指出,美国部分地区的电力市场本就已经处于临界紧张状态,而数据中心扩张可能进一步压缩备用发电能力。

其中,PJM(美国中大西洋电网)被认为是压力最大的地区之一。除PJM外,MISO(美国中部电网)和美国西北部电网未来也可能因数据中心扩张而出现更紧张的供需平衡。

相比之下,得州ERCOT市场虽然同样吸引大量AI数据中心,但由于当地新增发电能力增长更快,因此整体压力相对较小。

“哪里有电,AI就去哪里”

高盛认为,本轮AI数据中心扩张正在重塑美国地理格局。

过去,数据中心选址更多考虑网络与客户距离,而如今,能否获得稳定电力已经成为决定性因素。

因此,得州和佐治亚州正成为AI数据中心的重要聚集地,因为这些地区电力供应扩张更快,接入能力更强。

不过,即便部分地区已经接近供电极限,数据中心仍持续涌入当地。

比如弗吉尼亚州和俄亥俄州所在的PJM区域,虽然电网已明显偏紧,但由于靠近美国东海岸核心客户群,依旧吸引大量AI项目布局。

报告强调,目前美国AI数据中心建设仍处于快速演变阶段,未来实际增长路径仍存在较大不确定性。

但可以确定的是,随着AI基础设施军备竞赛持续升级,美国电力系统正逐渐成为AI竞争中的关键瓶颈。