三星退场,日韩家电在华黄金时代落幕

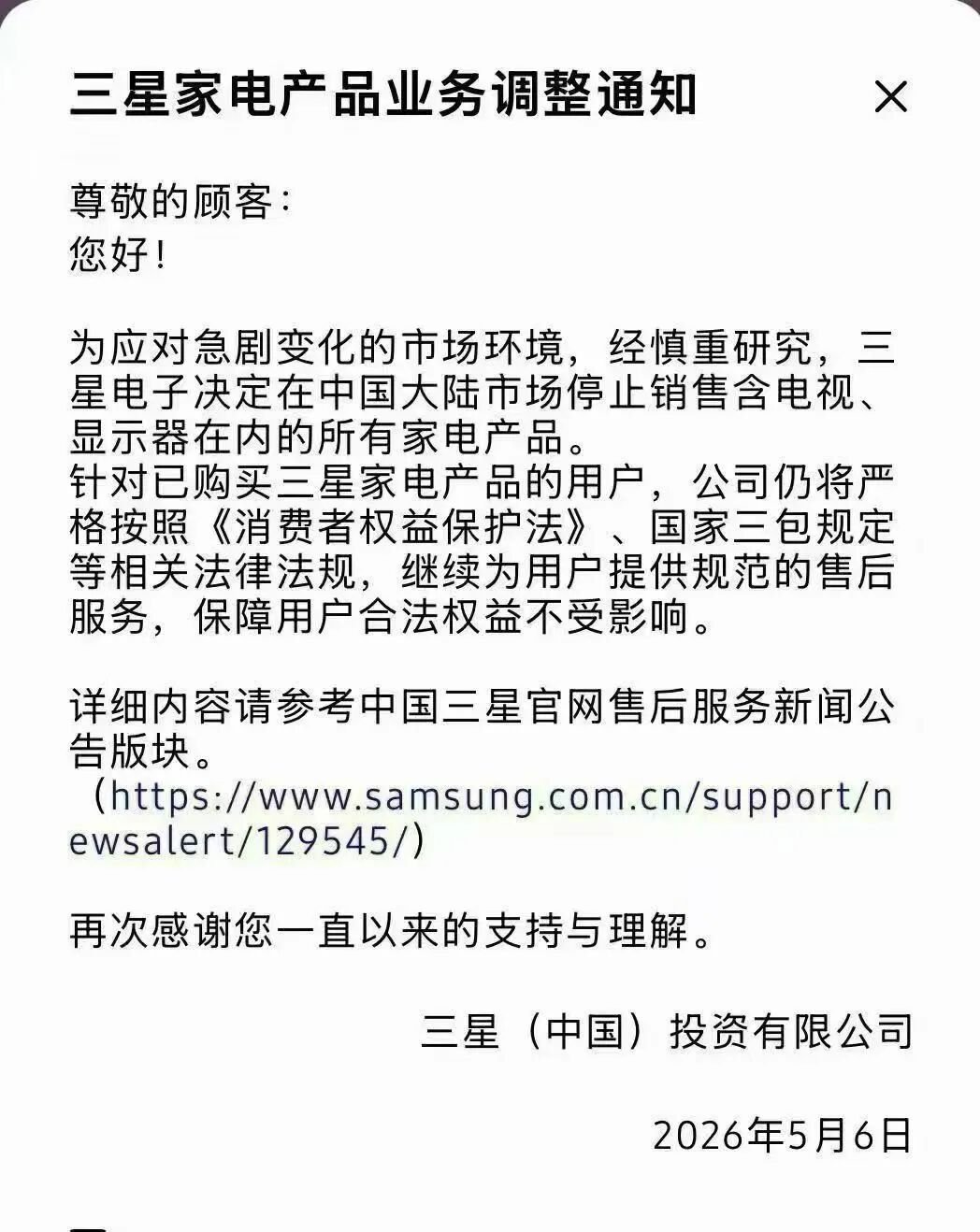

2026年5月6日,三星电子一纸公告,在中国家电行业激起千层浪。

这家入华34年的韩国电子巨擘,宣布全面停止在中国大陆市场的所有家电产品销售。

消息一出,业界哗然。三星于1992年进入中国家电市场,至今已逾三十年。巅峰时期,三星电视在中国市场的占有率曾超过10%,稳坐外资品牌第一把交椅。如今,三星在中国电视市场的份额已跌至不足3%。

从东芝到夏普,从三洋到LG,日韩家电品牌正在以不同的方式告别中国市场。三星的退出,是这场漫长撤退中最新且最彻底的一步。

“进口货”就是好的年代

1992年,三星正式进入中国家电市场。彼时的中国,改革开放的春风吹拂大地,消费升级浪潮初现端倪,但本土家电产业尚处于萌芽期,存在技术落后、品质粗糙、品牌力薄弱等短板。

而日韩品牌,恰恰填补了这一空白。索尼的特丽珑电视、松下的变频空调、东芝的火箭炮冰箱、三星的等离子面板——这些品牌不仅代表了当时的行业顶尖水准,更定义了“高端家电”的概念。

这背后,是实打实的技术代差。以电视为例,20世纪90年代末期,国产电视的CRT显像管技术与国际巨头相差至少5—8年。等离子和液晶面板技术,更是被日韩企业牢牢封锁。

相关数据显示,2000年前后,外资品牌(主要为日韩)占据中国高端家电市场约70%的份额。三星电视在中国市场的占有率巅峰期超过10%,是外资品牌中当之无愧的“领头羊”。

具体而言,日韩家电品牌能够在华建立如此坚固的市场地位,核心在于两大壁垒:技术护城河与品牌溢价。从技术层面看,日本企业掌握着面板核心技术的专利体系,韩国企业则在液晶显示领域较为领先;从溢价层面看,日韩品牌的高定价也进一步强化了其在市场的高端定位。

攻守易势

这种优势,在21世纪的第一个十年达到顶峰。

2008年国际金融危机,成为全球家电产业格局演变的重要转折点。为应对外部冲击,中国政府于2009年开始实施“家电下乡”政策,随后扩展为“以旧换新”“节能惠民”等一系列刺激政策。这些政策不仅拉动了内需,更催生了本土品牌的规模化扩张和技术升级。

以空调为例,格力电器在这一时期完成了从“组装厂”到“技术派”的蜕变。2011年,格力自主研发的1赫兹低频控制技术打破日本企业垄断;到2015年,格力空调在中国市场的份额就已超过40%。

数据显示,2015年,中国空调产量达1.65亿台,占全球产量的比例超过70%;同年,格力、美的、海尔三家企业合计占据国内空调市场约65%的份额。而日系空调品牌市场份额从巅峰期的30%以上,跌至不足10%。

如果说白色家电(空调、冰箱、洗衣机)领域国产品牌的崛起早有预兆,那么电视市场的逆转则更具戏剧性,2015年正是一个标志性年份。

这一年,中国电视市场发生了两件大事:互联网品牌冲击传统格局和面板技术突破。

小米、乐视等互联网品牌携“生态化反”概念杀入电视市场,以低价策略快速抢占份额。虽然乐视最终“折戟沉沙”,但小米接棒成为最大黑马,2019年登上中国电视市场销量榜首。

面板是电视的核心组件。京东方、华星光电等中国面板企业在过去十年间持续扩产;2017年前后,中国面板产能全球占比已突破40%,这一变化彻底打破了海外供应商的垄断。

到2025年,中国电视市场的格局已彻底被改写。

根据RUNTO研究数据,2025年中国电视市场前八大品牌——海信、TCL、小米、创维、长虹、海尔、康佳、华为及其子品牌,合计出货量达3096.3万台,占整体市场份额的94.1%。而包括三星、索尼、飞利浦、夏普在内的国外品牌,合计出货量仅为100万台,市场份额仅占3%。

从全球市场来看,中国品牌的份额同样在上升。奥维睿沃数据显示,2025年全球电视出货量约为2.64亿台。其中,三星电子出货量约为3530万台,居第一;TCL出货量约为3040万台,位居第二;海信、小米分列第四、第五位。在全球出货量前十名中,中国品牌占据五席。

日韩家电品牌为何不香了

近十年来,日韩家电品牌在中国市场经历了集体“退潮”。

2017年,海信收购东芝电视业务;2022年,东芝家电业务售予土耳其企业阿奇立克;2011年,海尔收购三洋家电业务;2016年,富士康收购夏普,后续品牌策略大幅调整;2018年,LG手机退出中国市场,家电业务规模持续缩小;2026年,三星宣布停止在中国大陆销售所有家电产品。

东芝、夏普、三洋分别卖给了海信、富士康、海尔,这些收购案的共同逻辑是日方不愿或无力继续投入,所以选择体面离场。索尼是目前少数仍在坚持的日资品牌,不过据媒体报道,索尼电视业务正与TCL洽谈合作,或将以类似“外包”的方式维持在华市场布局。

日韩品牌为何在中国悉数退场?主要可归结为三方面原因:成本与定价压力、渠道结构变化和本土化运营的挑战。

日韩家电品牌在中国市场的定价普遍高于本土品牌。随着国产品牌在技术和品质上的提升,这一价格差异的合理性受到更多质疑。

以65寸电视为例,2025年国产品牌同类产品的市场售价普遍在2000—3000元区间,部分高端产品超过5000元。日韩品牌同尺寸产品价格通常在5000元以上,部分产品超过8000元。在产品品质差距缩小的情况下,较大的价格差异对消费者的选择产生影响。

中国家电销售的渠道结构在过去十年发生了显著变化。电商平台在家电销售中的占比持续提升,京东、天猫、拼多多等平台成为重要的销售渠道。

国产品牌与电商平台的合作普遍较为紧密,在流量获取、价格策略、仓储物流等方面积累了经验。日韩品牌在中国市场的渠道布局主要依托线下经销商,在电商渠道的竞争力相对有限。

日韩家电企业在中国的运营模式大多保持“总部决策、中国执行”的架构,产品规划、市场策略的调整需要经过较长的内部流程。相较之下,国产品牌在市场响应速度、决策灵活性方面具有一定优势。

以产品开发周期为例,日系家电品牌从规划到上市通常需要18至24个月,部分国产品牌已将周期压缩至6至12个月。在消费偏好快速变化的市场环境中,这一差异对产品竞争力产生影响。

美的、海尔、格力“三国杀”

与电视市场的激烈洗牌不同,白色家电领域呈现的是“强者恒强”的马太效应。美的、海尔、格力三家企业在改革开放的大潮中脱颖而出,成为全球家电行业的“巨头”。

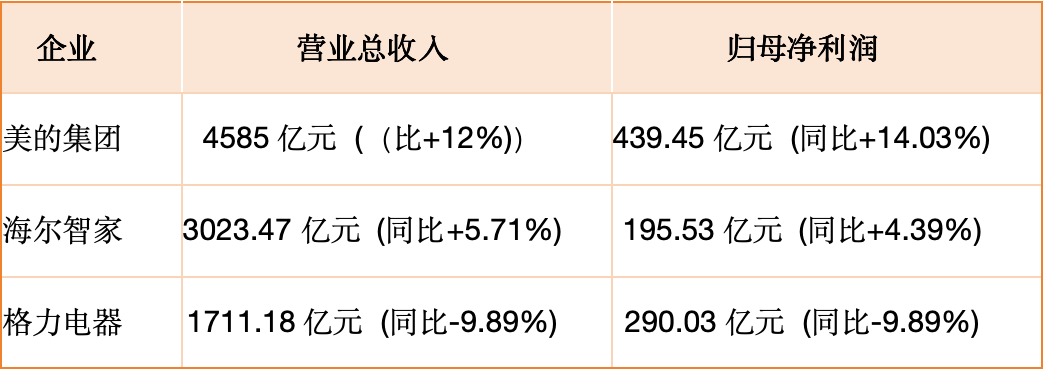

家电“三巨头”2025年核心业绩

不过从2025年的业绩可以看出,格力电器与美的、海尔的差距正在加速扩大。去年全年格力营收同比下降近10%,是三巨头中唯一负增长的企业。美的集团2025年上半年营收达2511.24亿元,同比增长15.58%,几乎相当于格力全年的体量。

与此同时,小米、华为等科技企业的入局,也正在打破传统“白电三巨头”的舒适区。小米空调借助IoT生态优势快速放量;华为鸿蒙智家则主打高端智能,试图在高端市场分一杯羹。

中国家电企业的国际化是近年来的重要趋势。海尔通过收购GE Appliances、Fisher & Paykel等品牌,建立了较为完善的全球业务布局;美的在海外市场通过自建与收购并举的方式拓展业务;海信、TCL在体育营销、品牌建设等方面进行了较多投入。

在空调领域,变频技术、能效提升是主要的技术方向。格力、美的等企业在压缩机、控制系统等核心技术上进行了较多投入,部分技术指标或达到国际先进水平。

从全球市场来看,中国品牌的份额呈上升趋势,但在北美、欧洲等成熟市场,与三星、LG、惠而浦等国际品牌的竞争仍较为激烈。

谁会掀起新波澜?

三星的退出,映照出中国家电市场三十余年的变迁:从技术落后到并驾齐驱,从品牌力薄弱到强势崛起,从被动应战到主动出击。

这不仅是几个企业的成长史,更是整个中国制造业爬坡升级的缩影。但变局仍在继续,新的挑战接踵而来:出海能否复制国内的成功?智能化能否成为新的增长引擎?除格力、海尔、美的外,小米、华为等新势力会掀起怎样的波澜?

这些问题没有现成的答案,中国家电行业的竞争,只会越来越精彩。