2026年的初夏,资本市场的风向标似乎正经历一场深刻的“逻辑置换”。一边是私募大佬但斌在AI的浪潮中不断淘沙,从美股的算力之争杀回A股的硬件基建;另一边是“投资教父”段永平挥别了稳健如山的煤炭龙头,一头扎进充满争议的“塑料小人”王国。

但斌的AI“下半场”

昨天,但斌在微博上晒出的那份被打满“马赛克”的A股持仓。

网友们纷纷发挥专业,把但总的持仓给分析出来了,兆易创新、中际旭创、新易盛、工业富联……清一色的AI算力与半导体标的...

在但斌看来,无论上层应用如何变迁,底层的光通信硬件是AI算力扩张中无法逾越的“物理出口”。

他选择的是一种“基建逻辑”,即在AI全产业链中提取最具有刚性支出的Beta,并试图通过高精尖硬件的壁垒获取超额的Alpha。

段永平的“反直觉”布局

如果说但斌的调仓是在“确定性”上做减法,那段永平的操作则是在“认知边界”上做加法。

八个月前,他对泡泡玛特的评价是六个字:“看不懂,不投资。”

到了2026年1月,他还在补刀:“我依然无法理解人们为什么会需要这个东西,万一过两年大家都不要了呢?”

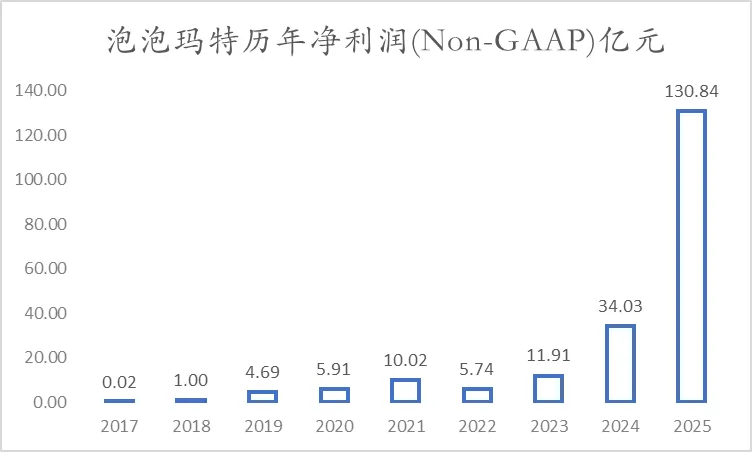

真正让他态度发生180度逆转的,是泡泡玛特2025年那份炸裂的年报,全年营收371.2亿元,同比增长184.7%;经调整净利润130.8亿元,同比增长284.5%;毛利率从66.8%跃升至72.1%。

更值得关注的是结构性的变化,毛绒类产品营收187.1亿元,同比增长560.6%,首次超越传统盲盒成为第一大品类;海外收入占比已接近44%,美洲市场营收同比暴增748.4%。

段永平自己给出的买入逻辑,可以拆解为三个层次。

第一层是商业模式本身,泡泡玛特的毛利率高达72.1%、净利率35.05%,这种盈利能力放在整个消费赛道都属顶级。

第二层是护城河的厚度,品牌用户关注度、艺术家签约壁垒、全球线下门店的渠道网络,以及以王宁为核心的管理团队——这些要素组合在一起,构成了竞争对手短期内难以复制的系统能力38 。

第三层,也是最“段永平式”的一层,是对创始人的押注。他直言:“我理解王宁不是因为我的投资,而是因为我曾经是个企业家,我能看懂他有多厉害。他还那么年轻,至少还能好好干25年以上,这个复利是吓人的。”这种将投资最终归结为“投人”的思维方式,与他早年投资网易时对丁磊的判断一脉相承。

泡泡玛特的估值锚点:出海与IP的非线性增长

但泡泡玛特的投资价值并非没有争议。就在段永平高调宣布加仓的前一天,德意志银行发布研报给出了截然相反的判断,海外需求正在降温,国内增长已显疲态,全年营收可能转为负增长。

从估值角度看,当前泡泡玛特股价162.2港元,总市值约2175亿港元,对应2026年一致预期市盈率约12.4倍,2027年一致预期市盈率约10.5倍,PEG分别约为0.66和0.56。滚动市盈率处于近8年仅2.6%的历史分位。

单从数字来看,对于一个营收增速超过180%、净利润增速接近三倍的公司而言,这个估值并不算贵。但问题的关键在于,市场是否相信这种增速可以持续?

2026年一致预期营收增速已放缓至23.6%,2027年进一步降至18.1%,这意味着分析师普遍认为2025年的爆发式增长具有不可复制性。

段永平赌的是“情绪价值消费可以全球化,类比迪士尼”的长期叙事,而德银赌的是“潮玩需求存在周期性退潮风险”的均值回归逻辑。两者之间的预期差,恰恰构成了当前价位上多空博弈的核心张力。

南向资金的数据提供了另一个观察维度。截至5月7日,南向资金持有泡泡玛特约3.26亿股,持仓市值约529亿港元,占流通股比例24.32%。近20日南向持续净流入约56.64亿元,持续周期18天,区间涨幅约6.29%。

今年以来南向净流入约166.69亿元,增持股份约8758万股,增持幅度达36.72%。

在内资持续涌入的背景下,段永平的公开表态无疑起到了“火上浇油”的效果。但硬币的另一面是,当一只股票的南向持仓占比已接近四分之一,后续增量资金的边际推动力还能有多大,本身就是一个需要警惕的问题。

写在最后

无论是但斌在AI硬件上的“硬核”坚持,还是段永平在潮玩赛道上的“感性”跨界,本质都是在寻找一种“不可替代性”。

但斌赌的是物理规律下的算力刚需,段永平赌的是人性驱动下的情绪价值。

对于投资者而言,这两份持仓最大的启示或许在于,当市场进入缩量博弈,只有那些能把生意做成“刚需”的企业,才能成为穿越周期的真方舟。

风险提示:本文内容仅为公开信息整理,不构成任何投资建议,市场有风险,投资需谨慎。