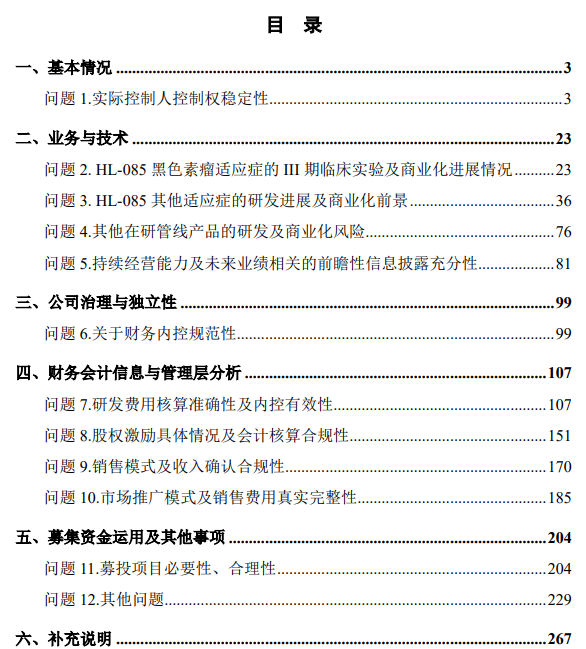

据北交所官网信息,5月8日,上海科州药物股份有限公司(以下简称"科州药物")发布对北交所首轮问询的回复,涉及实际控制人控制权稳定性、在研产品研发进展以及商业化前景、财务内控规范性、募投项目必要性与合理性等问题。

招股书及公开资料显示,科州药物成立于2014年,是一家创新药研发企业,聚焦于肿瘤等重大疾病领域的创新药物研发。公司目前核心产品为小分子靶向抗肿瘤新药妥拉美替尼,已在中国内地附条件获批上市并纳入医保,用于治疗含抗PD-1/PD-L1治疗失败的NRAS突变的晚期黑色素瘤患者,但肺癌、结直肠癌等其他拓展适应症尚处于临床试验阶段。除妥拉美替尼外,目前公司其他主要在研产品均处于I期临床或临床前研究阶段,距离产品研发成功并获批上市尚需一定时间。

实际控制人控制权稳定性?

根据申请文件:(1)HONGQI TIAN直接持有公司17.05%的股份,为发行人控股股东,通过上海昶学持有公司6.72%的股份,合计控制公司23.77%的股份,为公司的实际控制人。(2)发行人股权较为分散,除实际控制人外,DechengKeChow持股超过10%且其实际控制人曾实际控制发行人股东德佳诚誉,且发行人多名股东间存在关联关系。

北交所请发行人:(1)结合公司章程、股东大会、董事会、发行人经营管理的实际情况,公司管理层的任职背景、其他股东委派董事情况,说明发行人实际控制人的认定依据是否充分。(2)结合公司主要股东加入的时间、背景、持股比例变动趋势、参与发行人经营管理情况和股东间的关联关系、本次发行后持股比例变化等,说明公司其他主要股东是否存在控制发行人的可能性,发行人控制权是否稳定。

就发行人实控人认定依据是否充分的问题,科州药物回复说,根据Decheng KeChow及德佳诚誉、LAV Link及上海礼安出具的《关于不谋求控制权的承诺函》,主要股东Decheng KeChow及德佳诚誉、LAV Link及上海礼安均认可HONGQI TIAN为科州药物的实际控制人。此外,自2015年3月李秀英将其所代持公司股权还原至HONGQI TIAN后,HONGQI TIAN始终作为公司第一大股东。截至本回复出具日,公司股权结构较为分散,HONGQI TIAN合计控制公司23.77%的股份,与第二大股东持股比例存在较大差异。综上所述,发行人实际控制人认定的依据充分。

除HONGQI TIAN和上海昶学外,公司主要股东作为市场化投资机构,看好公司发展,系公司财务投资人;在加入公司后,其持股比例整体上在后续轮次的融资中被稀释,不存在持续上升、可能造成控制权变动的趋势;虽部分主要股东存在关联关系,但并非出于谋求科州药物实际控制权而形成的。鉴于发行人主要股东所持股权较为分散,本次发行后其持股比例亦被同步稀释,HONGQI TIAN仍为公司第一大股东。综上,公司其他主要股东控制发行人的可能性较小,发行人控制权变动风险较低。

黑色素瘤适应症临床试验进展?

北交所请公司说明目前NRAS基因突变的黑色素瘤适应症III期临床试验的开展情况、后续关键节点及时间安排,是否存在实验障碍或实验结果不及预期的情况;结合附条件批准上市和适用条件限制的具体情况,说明该适应症是否存在无法按时完成III期临床试验或III期临床试验失败的风险。

科州药物就相关问题做出来详细解析。经核查,保荐机构认为:

1、NRAS基因突变的黑色素瘤适应症III期临床试验目前不存在实验障碍或实验结果不及预期的情况,预计获得完全批准上市不存在障碍;

2、妥拉美替尼治疗NRAS基因突变黑色素瘤适应症的商业化前景明确,市场空间主要受限于患者总体人群数量;

3、妥拉美替尼是目前国内外唯一针对NRAS基因突变黑色素瘤获批的MEK抑制剂,且中国暂无其他针对NRAS基因突变黑色素瘤的靶向疗法处于临床试验阶段;妥拉美替尼治疗NRAS基因突变黑色素瘤适应症患者有效性数据显著优于传统化疗、PD-1免疫治疗等治疗方式。

HL-085其他未获批适应症进展?

就北交所关注的公司HL-085其他未获批适应症临床实验的开展过程、重要节点等问题。科州药物在恢复中就相关问题做出来详细解析。

公司表示,将根据肺癌、结直肠癌NDA及获批的时间表,组织营销团队针对肺癌和肠癌的开展市场营销活动。公司计划于妥拉美替尼相关适应症获批前3个月开始进行产品上市筹备工作。此外,公司预计投入5,147万元,持续进行营销人才的招募、营销网点的建设等,以支持公司管线产品的商业化进程,构建与公司研发管线和发展战略相匹配的专业化全国营销体系。

经核查,保荐机构认为:

1、HL-085其他未获批适应症临床实验正在计划推进中,相关实验开展合规,并取得良好治疗效果;相关预测客观审慎,不存在影响药品研发推进及注册获批的重大不利事项;

2、公司与药品监督管理部门关于HL-085其他未获批适应症的意见均达成一致;

3、发行人产品在其他适应症的治疗效果上具有一定优势。发行人因研发进度缓慢、还未上市就面临相关药品迅速占领市场,导致在研产品丧失获取市场份额潜力的风险较小;

4、境内外已有多款MEK抑制剂小分子药物实现商业化,市场空间广阔;

5、发行人针对未获批适应症已制定完善的商业化安排和计划。

或于2028年有条件达到盈亏平衡点

北交所关注公司持续经营能力及未来业绩。根据申请文件:发行人尚未盈利,截至2025年6月30日,累计未弥补亏损为33,116.70万元;发行人持续加大研发投入,各期经营活动产生的现金流量净额分别为-6,386.86万元、-6,779.08万元、-7,375.45万元、-4,066.98万元。

北交所请发行人:(1)结合预计形成规模收入的时间及规模、成本费用、在研产品未来投入等预测情况,说明发行人的盈亏平衡条件、盈亏平衡点及预期实现时间,相关预测的依据及合理性。(2)说明各在研项目累计投入资金情况,主要研发项目的未来五年预计成本费用支出;说明发行人历史上是否存在因现金周转困难导致面临资金断链的情形,结合发行人目前货币资金金额、银行授信、融资计划、预计收支金额等,说明发行人现金流可持续性,是否存在较大资金缺口。

科州药物回复称,根据公司当前管线临床进度、未来各项投入和已获批产品的商业化情况,2026年至2027年,预计公司合计亏损额在2亿元上下,2028年可实现盈亏平衡。

截至报告期末,发行人货币资金余额加上交易性金融资产扣除短期借款金额合计为2.43亿元,银行授信额度为1.30亿元,公司预计未来两年合计亏损额在2亿元上下,公司目前在手资金及银行授信额度可覆盖公司短期内的资金需求。发行人未来计划通过北交所上市融资来进一步扩大公司经营规模,预计2028年可基本实现盈亏平衡,公司现金流具有可持续性,具备持续经营能力。

但鉴于创新药研发周期长、资金投入高,且存在一定不确定性,随着发行人产品管线研发以及商业化的不断推进,发行人未来仍需持续进行研发投入以保证相关研发和生产工作的顺利推进。为保证发行人的稳健经营,预计发行人将存在一定的资金缺口。

核心产品收入方面,妥拉美替尼治疗NRAS基因突变黑色素瘤适应症已于2024年3月附条件批准上市,公司预计妥拉美替尼治疗BRAF V600E基因突变非小细胞肺癌适应症于2026年上半年提交NDA,2027年上半年获批上市,并于2027年纳入医保目录(2028年1月1日起正式执行);同时BRAF V600E基因突变转移性结直肠癌适应症于2026年下半年提交NDA,2027年下半年获批上市。在上述管线研发及商业化进展符合预期的情况下,公司谨慎预计2028年可实现4~4.4亿元收入。

就公司历史上是否存在因现金周转困难导致面临资金断链的情形,科州药物回复称,发行人属于未盈利创新药企业,历史上主要通过一级市场融资、定向发行募集资金、银行贷款等支持药物研发工作。发行人根据现金保有量、融资进展以及各研发项目的管线进度和资金需求的轻重缓急合理安排资金投入,稳健经营。根据公司信用报告、过往财务报告,发行人银行资信情况良好,未发生过信贷违约,历史上不存在因现金周转困难导致公司面临资金断链的情形。

报告期员工平均年薪酬超50万元

北交所关注公司自创始以来核心研发及管理团队的稳定性,询问是否存在核心人员离职等情况及对发行人研发进展的影响,研发成果是否依赖于个别研发人员。

就此,科州药物回复称,自创始以来,公司核心管理团队保持稳定,除原财务负责人李璐因个人及家庭原因辞任外,不存在其他核心管理人员离职等情况。公司为员工提供有市场竞争力的薪酬,并实施股权激励报告期各期,公司员工平均年薪酬为59.74万元、65.58万元和52.65万元,按公司所处地域比较,约为上海市平均工资的4.05倍(2023年)、4.40倍(2024年)(以各年度上海市全口径城镇单位就业人员平均工资计算,2025年度暂未公布),核心管理及研发团队人员工资则更高。因此,公司向核心管理及研发团队人员提供的薪酬具有市场竞争力。

应对持续亏损的措施及有效性?

北交所关注公司发行人应对持续亏损的措施及有效性,就此,科州药物回复称,公司应对持续亏损的措施及有效性如下:

1、加速核心产品妥拉美替尼商业化进展,并积极推进拓展适应症管线

妥拉美替尼于2024年3月上市后,公司随即于2024年4月进行生产及销售准备工作,并于2024年5月首张处方落地成功实现销售,2024年度和2025年度该产品销售收入已分别达到1,519.62万元和3,524.45万元。公司持续加速核心产品妥拉美替尼商业化进展,目前“妥拉美替尼胶囊”已于2024年11月正式纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2024年)》(2025年1月1日起执行),医保谈判协议有效期为2025年1月1日至2026年12月31日。

公司积极推进拓展适应症管线,妥拉美替尼与维莫非尼联合用药用于治疗结直肠癌、非小细胞肺癌适应症分别处于III期、II期临床试验阶段,上述临床试验均为关键注册临床试验,适应症布局最为全面且进度全国领先。2024年12月4日,妥拉美替尼联合维莫非尼治疗既往接受过系统性治疗的BRAF V600E基因突变的转移性结直肠癌(mCRC)成人患者被CDE纳入突破性治疗药物认定。

2、控制各项费用支出,提升资源利用效率,尽早实现盈亏平衡

公司将在有限的预算下尽可能提升各项资源的利用效率,在控制各项费用支出的前提下积极推进各项管线的临床试验和已上市产品的商业化进展,尽早实现盈亏平衡。

3、积极推进资本运作,拓宽融资渠道

后续公司将积极推进北交所IPO,进一步拓宽融资渠道,提升公司的融资能力,以进一步推进各项管线进展。

曾将美国子公司资金转至实控人账户?

北交所关注公司财务内控规范性。根据申请文件:(1)2023年3月,发行人将美国子公司存放于硅谷银行账户资金暂时转至实际控制人个人HONGQI TIAN账户,相关资金于2024年1月转回至公司账户。(2)发行人报告期内存在不同研发项目之间工时分配核算不严谨、合同审批不严谨、重要数据备份管理不规范等事项。(3)报告期内,发行人存在向自然人支付大额资金的情况,如2024年向某外部顾问转账金额254.2万元。

北交所请发行人:(1)说明报告期内上述内控不规范情形的具体情况,逐项说明针对上述事项的整改措施、整改效果、整改完成时点,是否存在其他财务内控不规范情形,是否符合《适用指引第2号》2-10规定。(2)说明实控人将发行人美国分公司资金转至个人账户的行为,是否履行决策程序,是否涉嫌资金占用,转移资金的过程是否符合公司财务管理制度,是否存在内控缺失的风险。(3)说明报告期内向自然人转让大额顾问服务费的具体背景及合理性,相关资金的用途是否真实。

科州药物回复称,2023年3月,美国硅谷银行突发破产风险。为规避风险,公司于2023年3月13日将美国子公司存放于硅谷银行账户资金39.82万美元暂时转至公司实际控制人HONGQI TIAN个人账户。上述资金转至HONGQI TIAN个人账户后,未发生交易支出,HONGQI TIAN亦未动用上述资金。硅谷银行风险解除后,HONGQI TIAN分别于2024年1月4日和5日将上述资金转回至美国子公司账户。基于谨慎性考虑,公司已计提相应利息,HONGQI TIAN已于2024年12月完成利息支付。上述折合人民币282.02万元资金暂时转至实际控制人账户事项已根据公司制定的《货币资金管理制度》,在履行相应审批程序后付款;同时已经公司于2025年1月6日召开的第一届董事会第四次会议以及于2025年1月6日召开的2025年第一次临时股东会审议确认。

科州药物表示,上述资金划转系公司为应对硅谷银行破产风险采取的紧急避险措施,相关资金转至实际控制人个人账户期间,未发生交易支出,公司实际控制人亦未动用该等资金,不属于资金拆借或实质性资金占用。

报告期内,发行人存在向自然人支付大额资金的情况,如2024年向某外部顾问转账金额254.2万元。

据此,科州药物回复称,公司于2014年成立,创始人HONGQI TIAN为药物化学背景,为尽快推进创新药研发,公司急需临床研究等相关的各领域的专业人才,因此公司聘任该自然人作为科学顾问为临床研究提供服务。2024年公司核心产品妥拉美替尼成功获批上市并进入医保,考虑到该顾问在妥拉美替尼的研发和上市中做出的贡献,同时结合前期合作安排,经协商,公司决定给予其顾问奖励费。上述254.20万元顾问奖励支付事项按照公司制定的《货币资金管理制度》履行了相应的内部审批程序,经过出纳、财务负责人、总经理审批后付款。相关事项系具有真实合理的背景,并按照相关内控制度履行了审批程序,不存在内控不规范情形。

公司在内控持续规范的过程中,还出现过部分研发项目之间工时分配核算不严谨、个别合同审批不严谨等内控不规范情形。上述内控不规范情形对各期财务报表数字的准确性不构成重大影响。公司已对相关事项及时进行整改。

新增股东入股价格是否公允?

北交所关注公司报告期内增资和申报前12月内新增股东情况。根据申请文件,报告期内,公司增资5次,其中挂牌后于2025年定增1次,存在申报前12月新增股东情形。

北交所请发行人说明报告期内各股东入股发行人的背景,入股资金是否为自有资金,入股价格是否公允,是否存在股权代持等利益安排。

科州药物回复称,报告期内各股东入股发行人的背景原因主要系相关投资方看好公司发展,入股资金均为自有资金,入股价格主要由交易双方根据公司发展情况协商确认,相关方均为市场化投资机构,定价具备合理性及公允性,不存在股权代持等利益安排。