线上声量越来越大,利润却越来越薄,成为孔凤春的真实写照。

据杭州孔凤春化妆品股份有限公司(以下简称“孔凤春”)发布的2025年年度报告,报告期内,该公司实现营业收入2.37亿元,同比减少2.48%;归属于挂牌公司股东的净利润同比下滑32.15%至897.1万元。

这份“营利双降”的成绩单背后,孔凤春的“造血”能力正在被高企的销售成本吞噬。受营业收入下降及销售费用增长影响,该公司经营活动产生的现金流量净额同比下降16.31%至1508.04万元。

加盟代理及分销渠道营收下滑14.17%

百年前,孔凤春就已经颇有名气。“胭脂彩夺孙源茂,宫粉首推孔凤春。北地南朝好颜色,蛾眉淡埽更何人。”朗朗上口的《武林肆市吟》,描绘出孔凤春香粉的盛行之景。

回顾孔凤春的发展历程,历经岁月磨炼,其前身是孔凤春香粉店,1956年公私合营,1981年定名为杭州孔凤春化妆品厂。2016年,公司整体变更为股份有限公司,2017年8月挂牌新三板,开启资本市场征程。目前,孔凤春主要从事发用类、护肤类化妆品的研发、生产和销售。

翻开2025年年报,一组数据呈现出孔凤春的困境——报告期内,该公司实现营收2.37亿元,同比微降2.48%;归属于挂牌公司股东的净利润同比下滑32.15%至897.1万元;营业利润与上年同期相比大幅减少了40.1%。

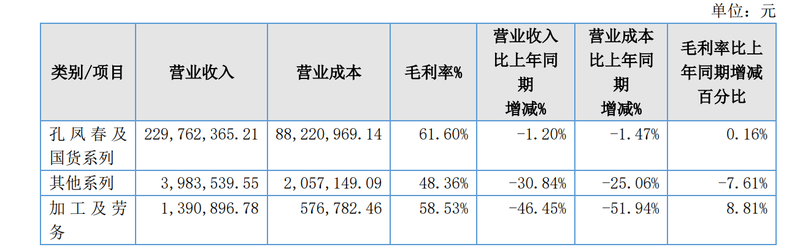

图/孔凤春2025年年报截图

从产品分类来看,孔凤春及国货系列是公司的业绩“支柱”,报告期内营收约2.3亿元,同比下滑1.2%,其中,国货系列收入稳健、毛利率稳中有升;其他系列营收同比下滑30.84%至398.35万元,毛利率下降7.61%;加工及劳务业务持续收缩,实现营收139.09万元,同比下降46.45%。

新京报贝壳财经记者在孔凤春化妆品旗舰店发现,截至发稿,该店铺拥有106万粉丝,年销量超200万件,在售商品涵盖洗面奶、面膜、喷雾等品类。其中,销量较高的有优惠前售价64.9元的马齿苋舒缓特护霜,共有超4万人付款;售价较高的“马齿苋抗皱紧致套组”,则仅有约30人付款。

按渠道划分,孔凤春主要通过电商平台的自营店铺销售产品。2025年,该公司直营渠道录得营收约2.26亿元,同比减少1.4%。在孔凤春看来,其线上电商业务收入与上年同期基本持平,但因平台竞争加剧、推广成本上升,直营渠道的毛利率同比下降了1.32个百分点。

与此同时,受主动清退低毛利业务等影响,该公司加盟代理及分销渠道的营收同比下滑了14.17%至820.8万元,营业成本减少了37.24%,毛利率提升至44.9%。

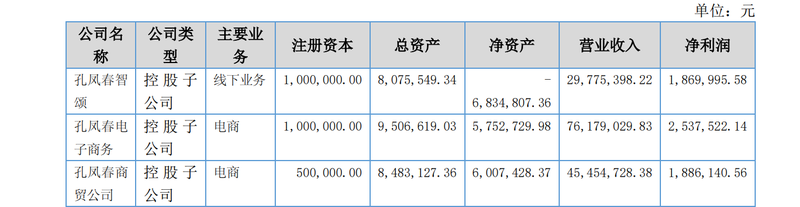

图/孔凤春2025年年报截图

年报显示,孔凤春旗下拥有10家主要控股子公司,包括孔凤春电子商务、孔凤春商贸公司等,多数以电商为主要业务。主要负责线下业务的孔凤春智颂,2025年实现净利润约187万元,但净资产为负值,约-683.48万元,将线下业务面临的挑战摆上台前。

销售费用率达50.62%,研发费用下滑近三成

作为拥有深厚积淀的品牌,孔凤春曾凭借鹅蛋粉、珍珠霜等产品迎来众多“高光时刻”,但随着电商平台崛起、年轻消费者成为消费主力,孔凤春不得不加入“流量争夺战”。

往期业绩显示,2024年,因电商业务大幅增长,电商渠道推广费用大幅增加,该公司销售费用同比增长76.48%至1.16亿元,占营业收入的比重同比增加6.18个百分点至47.8%。2025年上半年,孔凤春的销售费用约5945.27万元,与上年同期的5169.7万元相比,增长了约15%。

高昂的销售费用正在侵蚀孔凤春的利润空间。

在分析2025年营业利润同比下滑40.1%的原因时,该公司坦言,主要原因为营业收入小幅收缩叠加销售费用率上升,并称“后续将重点加强投入产出管控,提升销售转化效率,同时持续推进降本增效,改善盈利水平。 ”

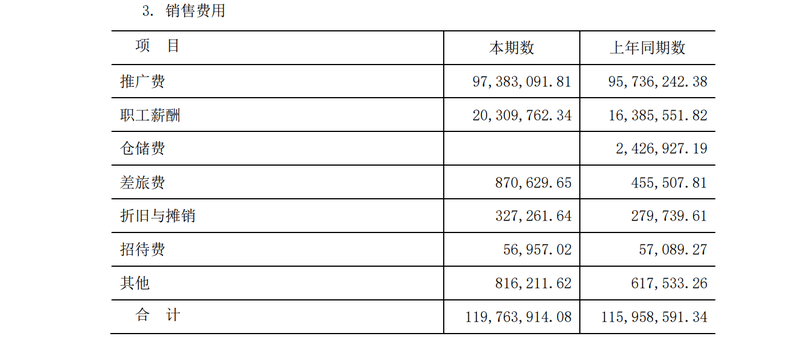

图/孔凤春2025年年报截图

具体来看,2025年,孔凤春的销售费用同比增加3.28%至1.198亿元,销售费用率增至50.62%。也就是说,该公司每100元收入中,就有50.62元用于销售方面。如果将销售费用进一步拆解,推广费占据很大比例,约为9738.31万元,上年同期为9573.62万元。

大手笔投入推广,还在一定程度上影响了孔凤春的“造血”能力。

报告期内,该公司经营活动产生的现金流量净额为1508.04万元,较上年同期的1801.95万元减少了293.91万元,降幅约16.31%。主要原因包括营业收入同比下降2.48%,销售商品、提供劳务收到的现金相应减少;为巩固市场地位、拓展销售渠道,孔凤春加大了市场推广投入,销售费用增长导致经营活动现金流出有所增加。

销售费用居高不下的同时,研发投入却在收缩。

尽管孔凤春表示,截至2025年年末,公司获得10项发明型专利授权,并提交了17项发明专利申请、4项实用型专利申请,但报告期内,由于“研发项目进入阶段性收尾期”,孔凤春的研发费用同比下滑了27.89%至421.23万元,研发费用率由上年同期的2.41%降至1.78%。

将销售费用与研发费用相比,前者是后者的约28.4倍,也让孔凤春受到“重销售轻研发”的质疑。对于孔凤春来说,穿越周期的关键,或许不在于线上的流量“狂欢”,而是回归产品与研发。