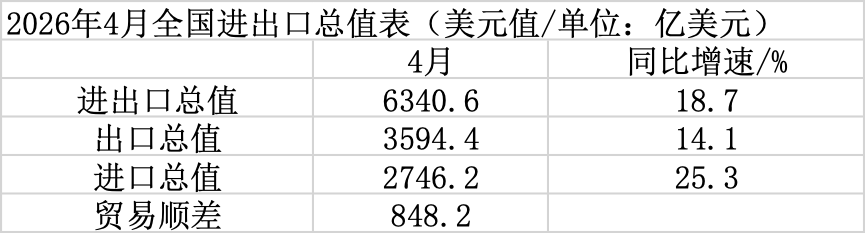

5月9日,海关总署发布2026年4月中国外贸数据。以美元计,4月,中国进出口总值6340.6亿美元,同比增长18.7%;出口总值3594.4亿美元,同比增长14.1%;进口总值2746.2亿美元,同比增长25.3%。

数据来源:海关总署

前4个月,中国进出口总值2.33万亿美元,同比增长18.2%;出口总值1.34万亿美元,同比增长14.5%;进口总值0.99万亿美元,同比增长23.6%。

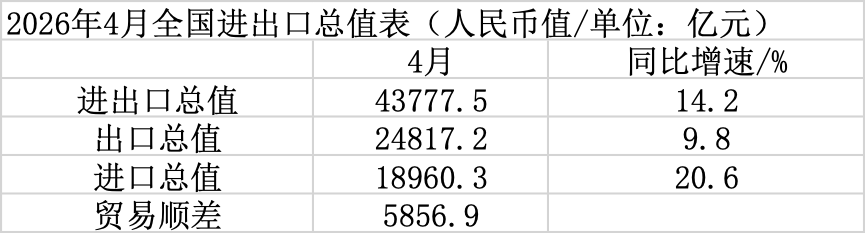

以人民币计,4月,中国进出口总值4.38万亿元,同比增长14.2%;出口总值2.48万亿元,同比增长9.8%;进口总值1.9万亿元,同比增长20.6%。

数据来源:海关总署

前4个月,中国进出口总值16.23万亿元,同比增长14.9%;出口总值9.33万亿元,同比增长11.3%;进口总值6.9万亿元,同比增长20%。

AI热潮等带动4月出口两位数高增

以美元计,4月出口增速14.1%,显著高于前值(2.5%),除上年同期基数偏低影响外,更显示当前出口动能偏强。

广发证券首席经济学家郭磊认为,全球贸易活跃是一个大的背景,从主要制造业来看,全产业链的中国出口、偏中低端产品的越南出口和偏高端制造产品的韩国出口增速均处于不低的状态,其背后原因可能是全球经济基本面较强,同时,全球通胀中枢普遍走高的背景下,实际利率下行,短期会激励消费和投资需求,此外,AI产业链的贸易仍处于较旺盛状态。

AI热潮对当前中国出口影响较大,数据显示,4月,集成电路出口金额同比增长99.6%,自动数据处理设备及其零部件出口金额同比增长47.3%,据东方金诚研究发展部执行总监冯琳测算,仅此两项出口高增就会影响4月出口增速6.4个百分点,贡献了整体出口增速的近一半。

另外,4月我国汽车出口也表现较好。数据显示,4月,汽车出口金额同比增长44.2%,冯琳认为,这说明国内制造业转型升级取得进展,对新能源汽车、高技术产品出口的推动作用持续显现。

从出口国别看,4月份,我国对美出口同比增长11.3%,增速较上月加快37.8个百分点。据冯琳测算,4月对美出口增长对整体出口增速的推升作用达到1.2个百分点。她认为,对美出口改善的主要原因是上年同期基数大幅下沉以及中美经贸关系回稳带动部分出口动能修复等。

国联民生认为,我国出口正在经历从“短期红利”到“新中枢”的重构,区域结构上,地缘波动正重塑出口版图,供应扰动下,亚洲发达经济体正成为出口重要增量来源,韩国、日本对华化工、塑料等产品的依赖度显著提升,与此同时,通过深耕非洲、拉美、东盟等新兴市场构筑了稳固的“新基本盘”,并对冲了传统市场的波动;品类结构上,依托能源转型红利和供应链优势,我国出口正从单一成本竞争进化为全产业链条的系统性效率提升。在“区域替代”与“产业升级”的双轮驱动下,全年出口增速中枢有望上移至6%-10%的更高增长区间。

大宗商品价格变化、AI投资热潮影响,4月进口保持高增

以美元计,4月中国进口增速为25.3%,继续保持高增(前值为27.8%)。

从进口产品看,AI投资热潮的影响较大,数据显示,4月集成电路进口额同比增长54.7%,冯琳认为,全球AI算力需求推动半导体价格大幅上涨,同时国内算力建设和半导体产业链出口也增加了我国对半导体的进口需求。

另外,大宗价格变化也影响了当月进口,4月,我国原油进口量同比下降20.0%,但进口金额同比增长13.2%,显示了原油进口价格大幅上涨的影响。

国联民生认为,国际大宗商品价格持续上涨,1-4月主要进口商品价格普遍上行,在一定程度上形成了进口端的上升动能;同时,制造业PMI持续处于扩张区间,国内阶段性补库需求对进口数量形成了底部支撑,此外,科技产业链的高景气度也带动了中间品进口的稳定上行。

冯琳认为,今年以来,我国进口明显提速,主要原因一是在我国“大进大出”的外贸模式下,出口增长对相关进口需求有较强拉动作用。二是今年稳增长政策前置发力,投资止跌回升,对进口需求也有正向支撑。

进出口强动能有望延续

展望下阶段,不少机构认为外贸强势动能有望延续。

民生银行首席经济学家温彬认为,往后看,特朗普关税再次被否、中东局势趋于缓和、半导体投资保持热度等有利因素有助于出口保持高增长,大宗商品价格维持高位、高技术品进口需求旺盛则是支撑进口的主要因素。

银河宏观认为,全年出口增速有望维持两位数高增长。具体看,出口有三方面有利支撑:一是短期内全球预防性囤货带来抢出口效应。二是受益于能源替代和供应链优势,中长期需求转移和创造效应对冲能源冲击对出口的负面影响。三是出口多元化持续推进,全球对中国的依赖在加深。

进口方面,冯琳认为,考虑到出口将延续较快增长,集成电路进口还将处于高增水平,原油进口价格维持高位将支撑原油进口额增速,稳增长政策进一步发力提振内需,以及上年同期基数走低,预计5月进口额同比增速仍将保持在20%以上。