美股三大指数05月08日收盘全线上涨。截至收盘,道指比前一交易日上涨12.19点,收于49609.16点,涨幅为0.02%,本周累涨0.22%;标普500指数上涨61.82点,收于7398.93点,涨幅为0.84%,本周累涨2.33%;纳指上涨440.88点,收于26247.08点,涨幅为1.71%,本周累涨4.51%。其中,纳指、标普500指数连续第六周上涨,为2024年10月以来最长连涨周期,并再创历史新高。

知名美股方面,闪迪涨超16%,美光科技涨超15%,英特尔涨近14%,超威半导体涨超11%,特斯拉涨超4%,苹果涨超2%,英伟达涨近2%。

纳斯达克中国金龙指数收跌0.47%,晶科能源涨超5%,百度涨近1%,新东方跌超4%,阿里巴巴跌0.7%,京东跌0.3%。

01

非农数据超预期

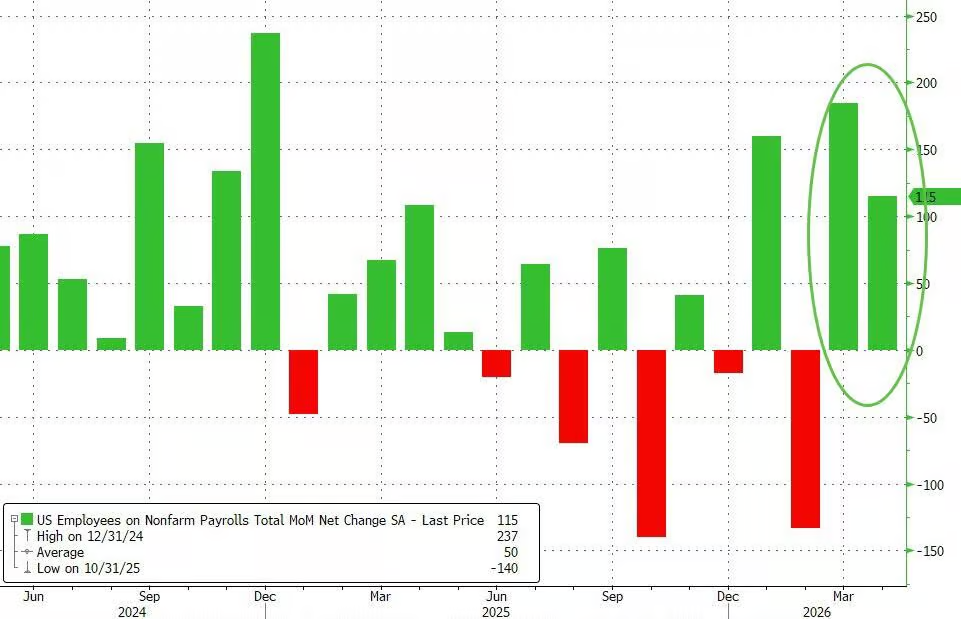

消息面上,美国劳工统计局周五公布数据显示,4月非农就业人数增加11.5万,这是近一年以来首次出现连续增长,也创下2024年以来最大两月增长纪录,远超经济学家预测中值的6.5万。3月数据同时上修至18.5万。

就业数据持续好转,为美联储官员维持利率不变提供了底气。上周,美联储主席鲍威尔表示,劳动力市场已展现出"越来越多的稳定迹象"。

在通胀压力尚未缓解之际,强于预期的就业数据进一步压低了美联储转向降息的紧迫性。官员当前的政策重心已转向评估伊朗战争带来的新增通胀风险,劳动力市场的韧性则意味着他们可以在更长时间内保持耐心。

美国4月非农就业数据好于预期,失业率维持4.3%不变,就业市场展现出对能源冲击的抵御能力。

Northlight资产管理的Chris Zaccarelli表示:经济表现远比悲观派所说的要好,尽管面临高油价、粘性通胀和长期高利率等多重阻力,就业市场仍在持续增加岗位。

高盛美国经济学家在5月8日的报告中将美联储下两次降息时间预期分别推迟至2026年12月和2027年3月,较此前预测各延后一个季度。高盛认为,能源成本的传导效应将使核心PCE通胀在年内持续接近3%,远高于美联储2%的政策目标,令降息条件难以成熟。

02

强劲一季报提振美股

而强劲的财报与AI叙事成为当前提振美股的两大因素。

根据金融数据服务公司FactSet的统计,截至2026年5月8日,标普500指数成分股中已有89%的公司公布了2026年第一季度的实际业绩。在这些公司中,84%公布的实际每股收益(EPS)超出市场预期,这一比例高于5年平均78%的水平,也高于10年平均76%的水平。

若本季度这一比例最终确认为84%,将是自2021年第二季度(87%)以来,标普500指数成分股中公布每股收益超预期的公司占比最高的一次。

整体来看,成分股公司公布的盈利较预期高出18.2%,这一数值同样高于5年平均7.3%和10年平均7.1%的水平。若本季度这一超预期幅度最终确认为18.2%,将是该指数自2021年第一季度(22.2%)以来公布的最高超预期幅度。

另外统计数据显示,标普500指数十一个行业中有十个报告了同比盈利增长。这十个行业中有七个实现了两位数的盈利增长,其中信息技术、通信服务、原材料和非必需消费品行业领跑。另一方面,医疗保健行业是唯一报告盈利同比下滑的行业。

分析师预计,2026年第二季度至2026年第四季度标普500指数的盈利增长率分别为19.9%、23.2%和20.7%。

03

AI叙事有新风向

此外AI叙事仍是驱动美股上行的重要因素,不过资金在内部标上有切换,本周AI硬件股的表现鲜明体现了这一点。

AMD和英特尔单周涨幅均约25%,内存芯片制造商美光飙升逾37%,光纤电缆制造商康宁上涨约18%。上述四家公司今年以来股价均已翻倍以上,其中英特尔涨幅超过200%,领跑全场。相比之下,英伟达今年仅上涨约15%,与纳斯达克指数表现相当。

内存市场的结构性短缺是本轮行情最核心的驱动力之一。美光本周市值首次突破8000亿美元,过去一年股价累计上涨逾750%。

美光CEO Sanjay Mehrotra表示,由于供应紧张,主要客户目前仅能获得"50%至三分之二"的需求量。Jordan Klein在给客户的报告中指出,当市场迅速进入实质性短缺状态、价格大幅攀升而成本仅温和上升时,超配内存周期性上行的投资者将获得丰厚回报,"新产能无法快速跟上,逻辑就这么简单。"

在AI新基础设施版图中,光纤技术同样成为重要受益方向。玻璃及光纤制造商康宁本周与英伟达签署重大合作协议,涉及在美国新建三座专门服务于英伟达光学技术需求的工厂,英伟达获得最高32亿美元的投资权。

随着AI应用重心从大模型训练转向智能体部署,中央处理器(CPU)的战略价值正在回归。美国银行估计,数据中心CPU市场规模有望从2025年的270亿美元增长至2030年的600亿美元,实现翻倍以上扩张。

AMD本周财报全面超预期,数据中心业务强劲增长。CEO苏姿丰( Lisa Su)在财报电话会议上表示,AMD目前预计未来三至五年服务器CPU市场将实现35%的增长,远高于去年11月给出的18%的预测。

高盛和Bernstein随即将AMD评级上调至买入,理由均指向CPU需求的结构性顺风。摩根大通分析师则表示,AMD财报"明确了服务器CPU和数据中心加速器增长轨迹上正在发生的结构性拐点"。

英特尔这家曾在AI浪潮中严重掉队的芯片巨头,在美国政府大规模投资的推动下正经历一场复苏。英特尔股价在4月实现翻倍,5月初又继续上涨33%。

而据外媒报道,苹果正与英特尔和三星洽谈,为其美国设备生产主处理器,消息推动英特尔股价单日大涨。

04

巴克莱:动量指标警示过热风险

不过也有分析师从筹码结构角度提示过热风险。巴克莱策略师警告,动量行情已触及历史上往往预示抛售的极端区间;高盛交易台也在本周指出,高动量股票估值已明显偏高,持仓规模处于近年高位。

动量交易的逻辑简单粗暴:买入涨幅最大的品种,抛出表现最弱的品种。这一策略在本周几乎适用于所有资产类别。芯片板块表现尤为突出,其中周度相对强弱指数(RSI)逼近历史最高超买水平。

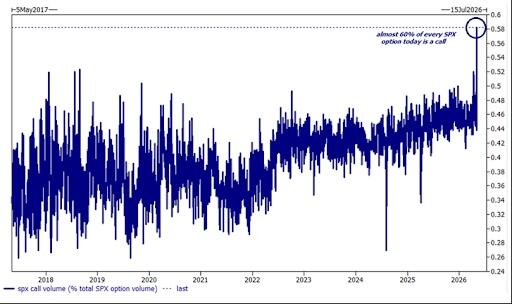

期权数据显示,随着美国股市屡创新高,交易员正以近乎创纪录的热情涌入看涨期权,个股期权市场看涨期权交易量,超过看跌期权的幅度达到约四年来最高水平。

巴克莱股票狂欢指标显示,散户投资者中持续存在高涨的牛市情绪,该指标的一个月移动平均值约为14.3%,较长期平均水平高出近三个标准差。

巴克莱全球股票战术策略主管Alexander Altmann在本周报告中指出,投资者正大量涌入赢家股票。这一现象历史上多次先于动量因子的崩溃而出现。

05

高盛警告:回购空间正被蚕食

而高盛则从企业回购股票角度,分析为何AI资本支出扩大不利于股价。

高盛指出,随着人工智能资本支出增长,企业回购股票的速度正在放缓。尤其是,引领人工智能支出的超大规模企业,其股票回购增速放缓的幅度更为显著,这拖累了整体市场的股票回购率。

该行分析师在最新报告中写道:“人工智能投资热潮将推动标普500指数成分股公司持续从股票回购转向资本支出。”

股票回购通常对股价有利,当公司认为其股票被低估时,回购可以为股价提供支撑。回购还可以减少市场上的股票数量,从而推高股价。

根据高盛的预测,2026年标普500指数成分股公司的资本支出将增长33%,而股票回购总额仅增长3%。相比之下,2025年资本支出增长率为20%,股票回购增长率为9%。

根据高盛的说法,亚马逊、谷歌、Meta、微软和甲骨文等人工智能超大规模企业预计在2026年的资本支出将达到7550亿美元,同比增长83%。

该行分析师解释说:“普遍预期显示,今年超大规模数据中心运营商的资本支出将达到运营现金流的100%,这意味着,除非大幅放缓资本支出增长、大幅减少现金余额或大幅增加债务,否则几乎没有空间回购或返还现金。”

仅供投资者参考,不构成投资建议