5月7日,广东正扬传感科技股份有限公司(以下简称“正扬科技”)创业板IPO申请获受理。

作为国内尿素传感器“十连冠”龙头企业,正扬科技2025年业绩强势反弹,但仍面临新能源业务亏损、存货周转偏慢及海外专利诉讼风险未消等问题。

二次IPO转战创业板,新能源业务仍未盈利

时隔仅10个月,正扬科技由深交所主板转战创业板,再度冲刺IPO。此前,正扬科技曾于2023年6月申请深交所主板上市并获受理,在完成首轮问询回复、收到第二轮问询后,于2025年7月主动撤回申请。

招股书显示,正扬科技成立于2004年,主营SCR(选择性催化还原)后处理传感器及尿素箱总成等,核心产品尿素传感器国内市占率均超过50%,连续10年国内排名第一。与此同时,公司积极拓展新能源热管理领域,产品涵盖冷板、PTC加热器等。

从财务数据来看,正扬科技的主营业务盈利能力相对稳健,扣非净利润虽有波动但幅度较小。

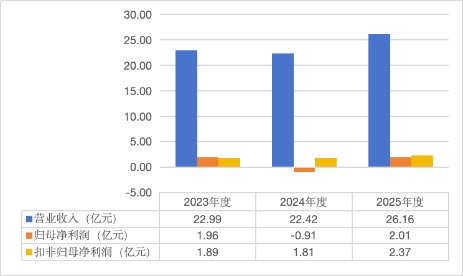

数据显示,2023年至2025年,公司营业收入分别为22.99亿元、22.42亿元和26.16亿元,其中2025年同比增长16.69%;同期归母净利润分别为1.96亿元、-0.91亿元和2.01亿元,扣非净利润分别为1.89亿元、1.81亿元和2.37亿元。

值得注意的是,2024年公司归母净利润出现亏损,主要受非经常性损益较高的影响。其中,与正常经营无关的或有事项产生的损益为-3.28亿元,波动较大。公司称主要系对相关诉讼计提预计负债,2025年,该项指标已收窄至-3620.73万元。

从收入结构看,传感器和尿素箱总成仍是公司的核心收入来源,且毛利率持续提升。2025年,传感器收入13.82亿元,占主营业务收入的54.31%,毛利率升至38.82%;尿素箱总成收入7.66亿元,占比30.08%,毛利率为33.75%。

然而,由于纯电动及燃料电池汽车无需尾气后处理系统,随着新能源商用车渗透率的不断提升,传统SCR业务需求下降,公司亟须开拓新增长点。

在此背景下,公司新能源业务快速放量,但持续亏损。报告期内,新能源产品收入由847.72万元增至1.81亿元,占主营业务收入比例由0.38%提升至7.12%,年均复合增长率达362%。但该业务毛利率尚未转正,且历史波动较大:2021年为-10.48%,2022年骤降至-47.13%,2023年至2025年分别为-30.46%、-39.28%和-10.78%,2025年虽明显收窄,但仍为负值。

招股书称,公司新能源产品处于前期开拓市场阶段,其收入相对规模较小,同时规模效应不明显,致使主要产品尚未能提供正毛利贡献,或正毛利贡献较小。

存货周转效率落后同行,现金流动性承压

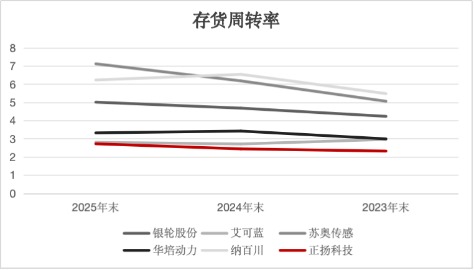

正扬科技的存货周转率偏低问题较为突出。

2023年至2025年末,公司存货周转率分别为2.32次、2.44次和2.72次,虽逐年改善,但显著低于行业同期平均水平(4.14次、4.71次和4.90次),且在5家可比公司中各年均处于最低水平。

从存货规模来看,2023年至2025年末,公司存货账面价值分别为5.55亿元、5.22亿元和6.05亿元,占总资产的比例分别为20.29%、18.37%和16.08%,存货规模维持在较高水平。招股说明书提示,较大的存货规模将对公司流动资金产生一定压力,且可能导致存货跌价准备上升。

与存货周转率形成鲜明对比的是,公司在应收账款周转方面整体表现优于行业。

2023年至2025年,公司应收账款周转率分别为3.96次、4.00次和4.46次,高于同期行业平均水平(3.10次、3.03次、3.25次)。招股书称,该公司客户多为国内外知名主机厂、发动机厂,信誉良好,应收账款回收风险较小。

值得注意的是,2025年公司应收账款较期初增长32.87%,同期营业收入仅增长16.69%,应收账款增速高出营收增速约16个百分点。这表明尽管整体周转率稳健,但近期回款节奏有所放缓,可能对现金流形成一定压力。

进一步来看,截至2025年末,公司应收票据、应收账款、应收款项融资及存货合计为13.32亿元,占总资产的35.4%、占流动资产的65.6%,四项总计较2024年同比增长16.74%,营运资金被存货及应收款项占用较多。

此外,正扬科技的资产负债率高于行业均值。2025年,公司资产负债率为55.52%,高于行业均值(50.82%)约4.7个百分点。从短期偿债指标来看,公司流动比率与速动比率分别为1.96和1.38,行业均值分别为1.58和1.30。

新能源扩产合理性存疑,海外专利诉讼风险仍存

招股说明书显示,此次IPO正扬科技拟募集资金12亿元,主要投向“搬迁、技改及信息化升级项目”“新能源产品建设项目”“技术研发中心项目”,以及补充流动资金。其中,新能源产品建设项目拟投入3亿元,涉及冷板、PTC加热器等产品。

报告期内,新能源相关产品的产能利用率存在波动,其中PTC加热器产能利用率2023年为101.51%,2024年降至48.39%,2025年回升至70.31%;冷板产能利用率则从2023年的1.73%升至2024年的15.10%,再到2025年的73.16%。公司表示,该业务为重点发展方向,随着市场开拓和销量增长,产能正快速爬坡。

值得注意的是,新能源产品目前仍处于亏损状态,2025年毛利率为-10.78%,且现有产能尚未完全饱和。在此背景下,继续投入新项目建设的合理性与必要性,有待进一步说明。

除募资投向问题外,海外专利诉讼同样值得关注。招股书显示,正扬科技涉及两起海外专利纠纷诉讼:一是美国SSI公司起诉其侵犯汽车传感器专利权,2025年6月美国法院判决公司支付约4600.98万美元的损害赔偿,同年7月,公司以全额保证金担保该判决,其中正扬科技提供600.98万美元,股东西方商贸提供4000万美元。二是SSI公司在德国提起的专利诉讼,2025年10月德国法院认定侵权,并禁止在德国销售涉诉产品、要求召回并销毁,目前该案的赔偿及诉讼费用尚未确定。

对于上述两起案件,公司在招股书中表示,相关诉讼不涉及核心技术,公司已完成涉诉产品的替代方案,相关地区业务未受到重大不利影响。

招股书提示,上述诉讼尚在审理中。美国及德国市场对公司具有长期战略意义,但若法院最终作出不利判决或判赔金额较大,可能对公司业务经营产生不利影响。

针对上述问题,致函正扬科技,截至发稿未获回复。

回顾公司首次IPO撤回经历,监管层曾对经营业绩稳定性、研发团队稳定性、独立研发能力及新能源产品毛利率持续为负的原因等给予高度关注。

如今二次闯关,正扬科技能否有效解决新能源业务亏损、流动性承压、存货周转偏慢等问题,并在日趋激烈的行业竞争中提升自身竞争力,将是公司后续发展的必答题。