5月8日,世嘉科技(002796)在网上召开2025年度业绩说明会。公司该年度实现营业收入9.45亿元,同比下降1.55%;归母净利润亏损5654.8万元,止盈转亏;扣非净利润亏损6649.66万元,同比大降415.52%。

资料显示,苏州市世嘉科技股份有限公司于2016年5月10日在深交所上市,公司的主营业务是移动通信设备业务和精密箱体系统业务,主要产品包括天线、射频器件、电梯轿厢系统、专用设备箱体系统等。

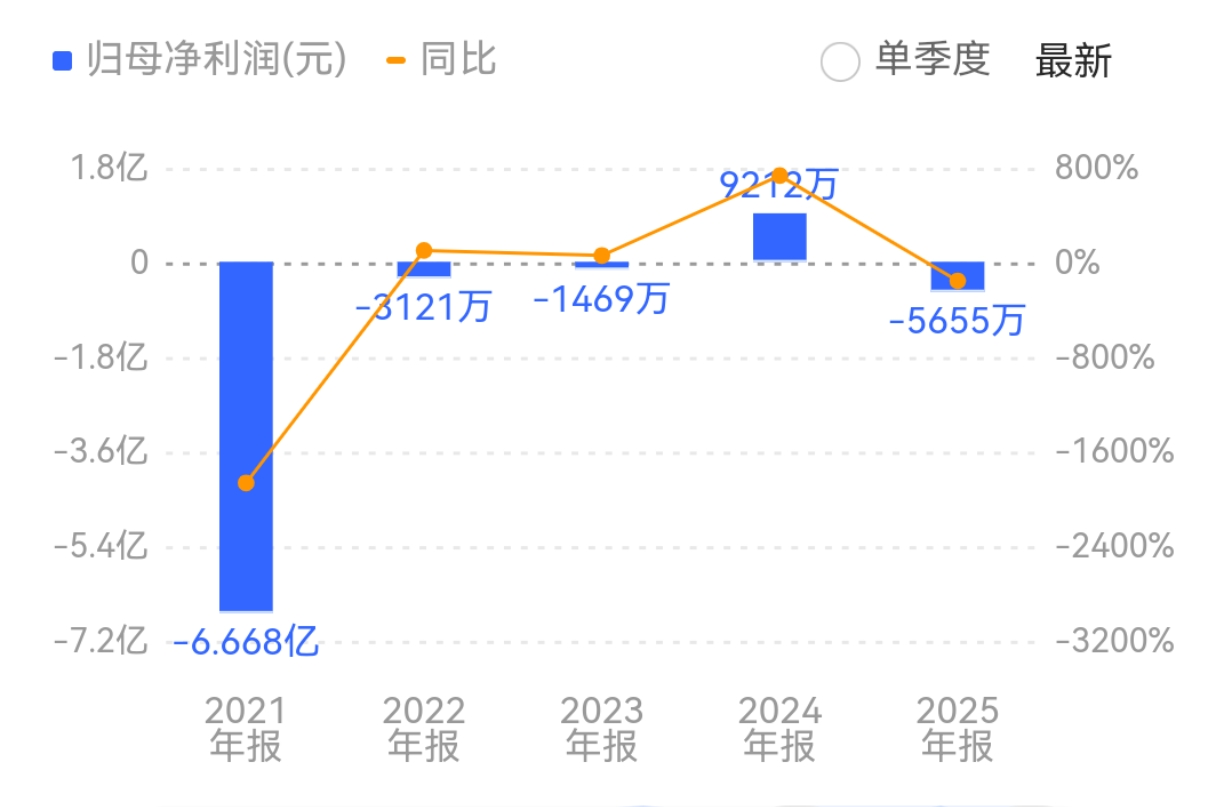

拉长时间轴线观察,公司净利润走出“深V”后急转直下:2021年巨亏6.67亿元,随后三年艰难爬坡,2024年好不容易扭亏盈利9212万元,2025年却再度转亏,盈利根基极不稳固,“扭亏-返亏”的过山车令人揪心。

业绩说明会上,公司2025年由盈转亏的财务答卷引发投资者高度关注,有人提问:“导致公司由盈转亏的核心原因是什么?是行业周期性下行、市场竞争加剧?”

世嘉科技披露,一是公司部分产品面临激烈的市场竞争,产品毛利率下降;二是子公司中山亿泰纳因临时停产发生的相关费用增加,以及部分子公司销售规模较小,产值低;三是,本期股权激励费用较上期增加。

对于财务费用同比激增609.31%,公司解释称,主要系本期汇兑损失增加所致,未来公司会合理使用套期金融工具降低汇率风险。

值得一提的是,世嘉科技客户集中度较高的问题暗藏隐忧。2025年,公司前五大客户合计销售金额为6.55亿元,占年度销售总额比例为69.34%。其中,第一大客户收入占比达31.98%。

关于风险应对措施,公司称已采取以下策略:积极开拓新客户与新市场,目前产品已覆盖中兴通讯、大唐移动、爱立信、日本电业、S客户等,并通过技术研发保持滤波器、天线等产品的竞争力,降低对单一技术路线的依赖。

同时,逐步降低房地产关联领域收入占比,重点拓展新能源、医疗、半导体等新兴领域的专用设备箱体系统业务,2025年该业务收入占比已提升至24.08%。

有投资者注意到,公司天线业务大幅增长,就“未来的战略重心是否会转向移动通信设备业务”提出疑问。

世嘉科技回应,公司将持续专注于精密金属加工主业,进一步夯实并强化在电梯轿厢系统领域的领先地位,同时积极发力专用设备箱体系统领域。同时,公司将大力拓展移动通信设备领域,布局光通信新兴赛道,推动在通信行业的横向拓展。

收购光彩芯辰的进度方面,2026年2月,公司已累计支付2.75亿元增资款,持有光彩芯辰20%股权并完成交割;2026年3月,董事会审议通过拟以1.3亿元收购金帝集团持有的6.9365%股权,截至今日,该笔交易尚未完成支付或交割。

马来西亚工厂方面,世嘉马来西亚公司已经正式开展经营业务,公司将充分发挥马来西亚槟城基地的区位与成本优势,重点开发海外新兴市场客户,2025年实现营业收入1124.51万元,较2024年开业首年大幅增长,海外销售网络逐步完善。

二级市场上,截至5月8日收盘,世嘉科技上涨1.08%报58.80元/股,总市值约148.39亿元,近一年以来公司股价累计大涨409%。

来源:读创财经