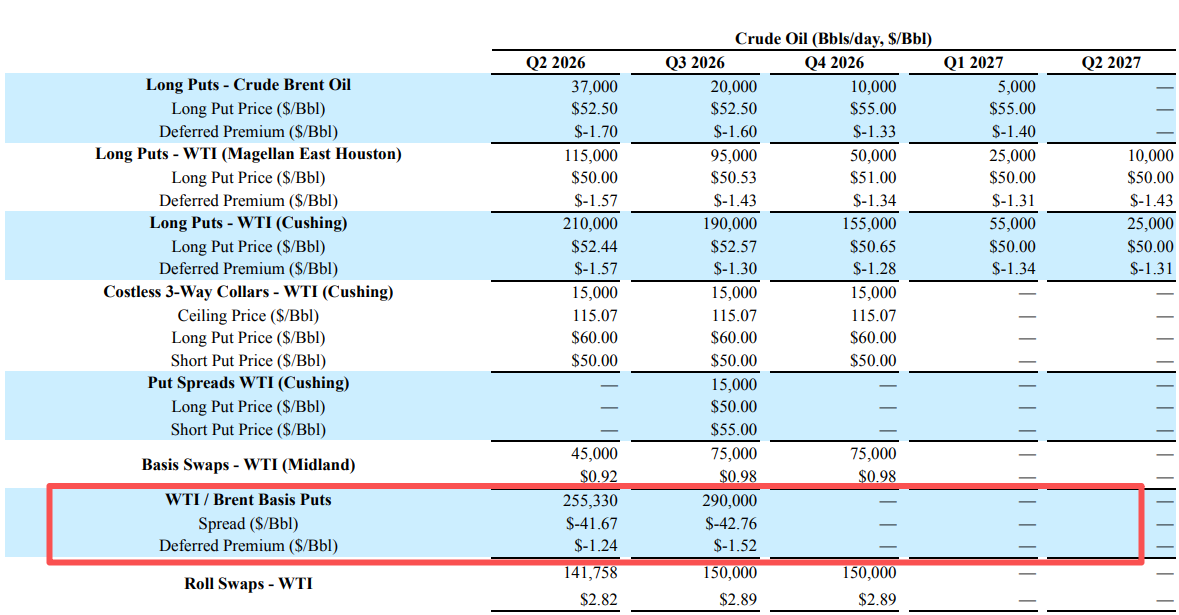

美国石油生产商Diamondback Energy近期采取了一项十分特殊的对冲手段,通过期权在未来几个月内以每桶约-42美元的价格卖出美国WTI原油与全球布伦特原油之间的价差。

具体而言,该公司投入近7000万美元购入基差看跌期权,计划在2026年第二季度和第三季度分别以-41.67美元/桶和-42.76美元/桶的价格预定未来的超底价卖权,也就是当WTI原油价格与布伦特原油价差跌破相应价格水平时,仍有人接手他们的原油。

这份期权还锁定了买卖数量,第二季度至多为每日25.5万桶,第三季度至多为29万桶。假设WTI原油比布伦特原油便宜50美元/桶,这一操作将使Diamondback Energy每桶净赚约8美元,一个季度就能为其赚取近2亿美元,以抵消钻探亏损。

令业内担忧的是,这一期权生效的条件目前来看极为苛刻,WTI与布伦特原油的差价在-10美元/桶左右。Diamondback Energy实际上在对冲美国政府禁止石油出口的潜在政策带来的风险,而这可能给国际原油市场带来更加巨大的打击。

风险正在变大

如果美国禁止原油出口,其将导致国内原油库存上升,因为美国炼油厂通常加工的国内原油量低于国内产量。这将迅速压低WTI原油价格,并扩大其与布伦特原油的价差。

2011年,在解除美国石油出口禁令之前,WTI原油价格一度比布伦特原油价格低28.07美元。而鉴于美国近年来石油产量已大幅攀升,如果现在禁止出口,价差可能会更大。

特朗普政府曾表示不会禁止石油出口。然而,加州民主党众议员Brad Sherman周四提出一项法案,试图在伊朗战争期间停止美国产石油的出口。这再次引发了市场的担忧。

研究公司Energy Aspects的衍生品主管Tim Skirrow表示,Diamondback Energy作为美国石油生产商,WTI原油价格大幅下跌将对他们造成非常严重的冲击,因此除了常规的对冲之外,该公司正在寻求更多的对冲手段。

不过,若WTI原油价格较布伦特原油价格的折让幅度在此期间没有扩大到每桶42美元以上,Diamondback公司就将损失7000万的权利金。

Skirrow补充称,在正常的市场情况下,这种基差看跌期权生效的可能性非常非常低。但是,鉴于美国中期选举临近,并且可能出现石油出口禁令,他认为可能性正在变高。

此外,Skirrow也强调,Diamondback为这笔期权支付的权利金也异常之高。这笔交易相当于为每桶油支付1.24美元与1.52美元的期权费,但他认为通常此类费用仅为每桶20美分左右。