【导读】伯希和更名为奔赴自然再度递表港交所

过去两年,“户外”成了消费市场里最热的关键词之一。

从“citywalk”到露营热,从冲锋衣通勤到“山系穿搭”,越来越多年轻消费者开始把户外服饰从专业场景带进日常生活。也正是在这一轮风潮中,一批国产户外品牌迅速崛起。

其中,伯希和无疑是最受关注的“黑马”之一。

近日,伯希和完成更名后,以奔赴自然户外运动集团股份有限公司(以下简称奔赴自然)的新名称再次递表港交所。

招股书显示,2023年至2025年,公司收入从9.08亿元增长至27.93亿元,增长超过两倍,净利润则从1.52亿元增长至3.56亿元。

高速增长之下,另一个问题也开始浮现:这个顶着“始祖鸟平替”光环、依靠流量和户外风口快速崛起的公司,究竟有没有能力真正穿越周期?

“烧出来”的增长?

如果只看收入增速,奔赴自然无疑称得上是近几年国产户外服饰行业里的“黑马”。

2023—2025年,奔赴自然营业收入一路攀升,从9.08亿元增至17.66亿元,再到27.93亿元;净利润也从1.52亿元增至2.83亿元、3.56亿元。

但比收入增长更快的,是公司的销售及营销投入。

2023年至2025年,公司销售及分销费用分别达到2.77亿元、5.87亿元和10.59亿元,占收入比例分别为30.5%、33.2%和37.9%。也就是说,2025年奔赴自然每实现100元收入,就有接近38元用于销售和营销。

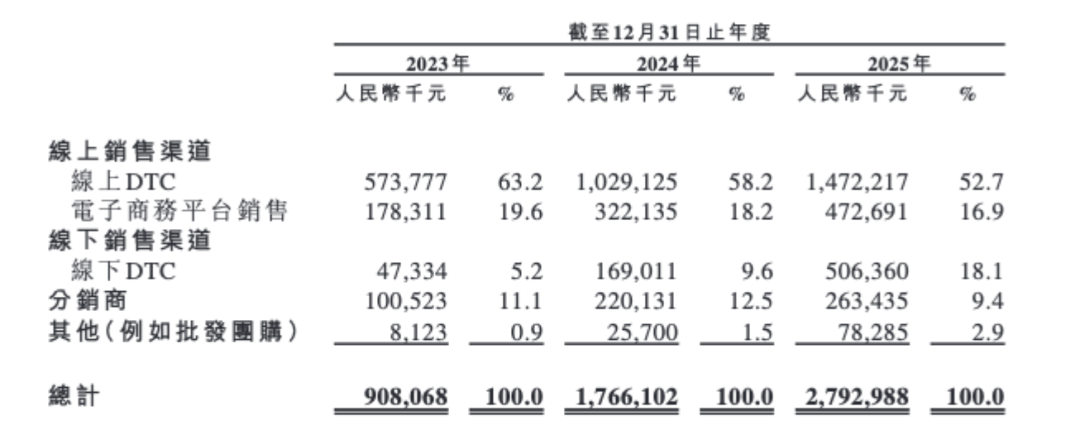

招股书显示,线上DTC仍是公司最主要的收入来源。2025年,公司线上DTC收入为14.72亿元,占总收入的52.7%;电商平台销售收入为4.73亿元,占比为16.9%。线下DTC则增长迅猛,从2023年的4733万元增至2025年的5.06亿元,占比从5.2%提升至18.1%。

也就是说,奔赴自然一边依靠线上流量维持基本盘,一边加速铺设线下渠道,试图从“线上爆款品牌”转向更完整的全渠道品牌。

但问题在于,当流量成本持续上升、平台红利逐渐减弱后,这种增长模式还能持续多久?

过去几年,新消费行业已经反复证明,依靠短视频平台、达人种草和直播带货,品牌可以迅速放大销量;但当营销投入成为增长的必要条件,利润空间也会不断被挤压。对于奔赴自然而言,销售费用率连续抬升,意味着其增长正在变得越来越贵。

“专业户外”成色够吗?

在招股书中,奔赴自然反复强调“高性能户外”定位。

公司提到,其拥有PT-China技术平台,并强调产品具备防风、防水、保暖等功能属性,还引入了Pertex、eVent、Vibram等专业户外材料与技术。

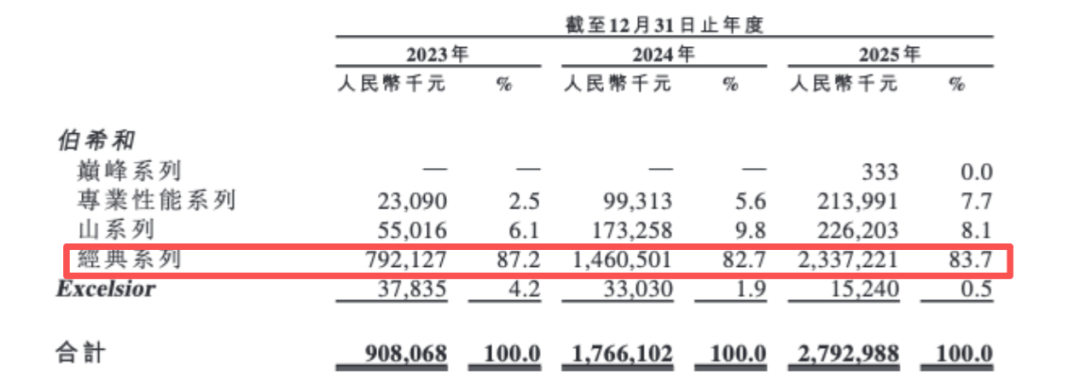

此外,公司旗下有四个产品系列,即巅峰系列、专业性能系列、山系列及经典系列。

但从实际收入结构来看,真正撑起公司收入的,却并非面向专业登山者、户外探险家及户外科研人员,试图通过强调专业性提高溢价的巅峰系列和专业性能系列。

招股书显示,2025年,公司经典系列收入达到23.37亿元,占总收入比例高达83.7%,而专业性能系列收入占比仅为7.7%。

这一结构其实颇具代表性。

过去几年,户外服饰最大的变化之一,就是逐渐从专业运动场景走向日常消费场景。越来越多消费者购买冲锋衣,并不是为了真正进行高海拔登山、越野徒步,而是把它作为一种兼具功能性与时尚感的日常穿搭。

“山系风格”“轻户外通勤”“冲锋衣社交穿搭”……户外服饰已从满足专业场景需求的功能性装备,转变为日常穿搭单品,同时也成为年轻消费者新的审美趋势。

这也带来了新的竞争压力。当“轻户外”成为流行概念,入局者不再只有专业户外品牌。优衣库、ZARA、UR等快时尚品牌均推出了滑雪服、防晒服、冲锋衣等户外服装,定价区间也与伯希和部分产品形成重叠。

更为关键的是,真正的专业户外品牌,往往需要更长期的产品积累、技术沉淀以及用户认知。尽管奔赴自然强调技术及研发能力,但其研发投入与销售费用相比仍有明显差距。

招股书显示,2025年,公司研发费用为7400万元,相较于27.93亿元的收入体量,研发费用率约为2.65%。同期,公司销售及分销费用达到10.59亿元,是研发费用的十余倍。

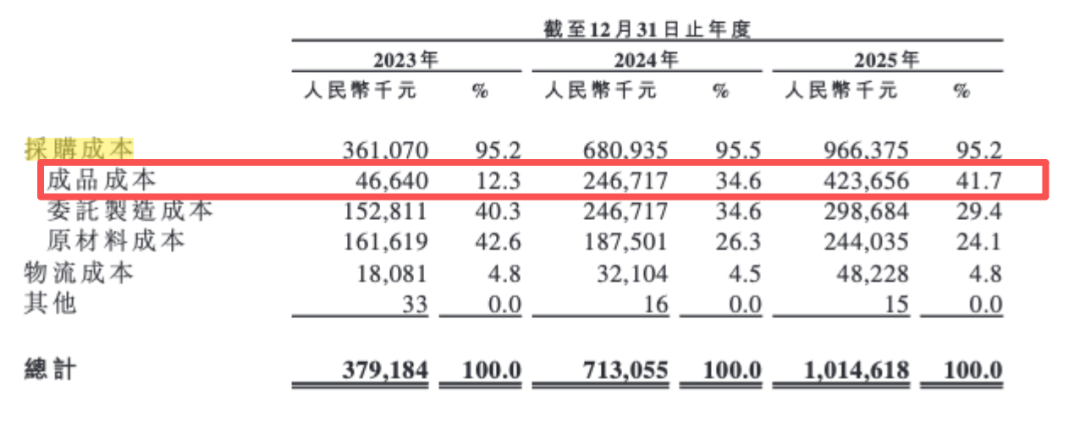

与此同时,奔赴自然并无自有生产设施,主要依赖OEM及委托制造商生产产品。2025年,公司合作委托制造商达到155家。部分高端产品所采用的面料及防护技术,也来自外部供应商。

2025年,奔赴自然向五大供应商采购额达5.18亿元,占总采购额的24.9%,最大供应商采购占比为8.5%,公司部分高端面料如Pertex、PrimaLoft等依赖国际供应商。此外,公司2025年成品采购成本占比达41.7%,较2023年的12.3%大幅提升。

这意味着,公司更多承担的是产品设计、品牌营销以及渠道运营的角色。对于奔赴自然而言,“高性能户外”的品牌叙事,仍需要更长时间的产品表现和用户口碑来验证。

爆款、扩店与库存压力

奔赴自然的高速增长,离不开爆款产品。

2023年至2025年,公司十大畅销产品收入占比分别达到46.6%、43.0%和37.4%,虽然占比逐年下降,但少数核心SKU对收入的贡献仍然明显。

爆款模式能够帮助品牌迅速放大销量,但也意味着品牌对单一趋势、单一品类的依赖度较高。对于服饰品牌而言,一旦消费趋势变化、季节波动或竞争加剧,库存压力往往会快速显现。

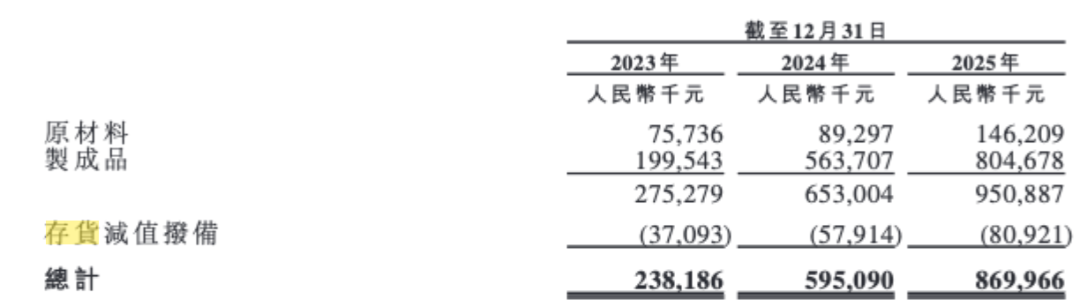

奔赴自然的库存指标已经出现明显抬升。

招股书显示,公司存货周转天数从2023年的189天增至2025年的264天,增幅达40%;同期,存货金额从2.38亿元增至8.70亿元。2023年至2025年,公司分别录得存货减值损失1690万元、3420万元和5270万元。

对此,奔赴自然解释称,存货周转天数增加主要是由于公司预期销售增长而进行的策略性存货储备,尤其针对线下零售门店的扩张。截至2025年底,公司线下零售店数量达到230家,而2023年底仅为77家,两年时间门店数量增长近三倍。

在业内人士看来,扩店可以增强品牌触达,也能提升消费者体验。但对服饰品牌而言,线下渠道同样意味着更高的租金、人力、库存和运营成本。门店扩张能否持续转化为销售增长,仍要看单店模型、库存周转和品牌复购能力。

实控人夫妇“精准提款”

值得注意的是,在冲刺IPO前夕,奔赴自然一边为销售旺季加大备货、占用现金,一边进行了多轮分红。

招股书显示,2024年6月30日,公司向股东宣派股息1061.1万元,并于2024年8月全额支付;时隔不到九个月,2025年3月,公司向股东宣派股息4200.8万元,并于2025年8月全额支付。

上市筹备期的分红动作并未就此止步。公司于2026年2月向当时股东宣派股息约1.01亿元。截至最后实际可行日期,该股息尚未全数结付。

也就是说,2024年以来,公司已经宣派或完成约1.54亿元股息。

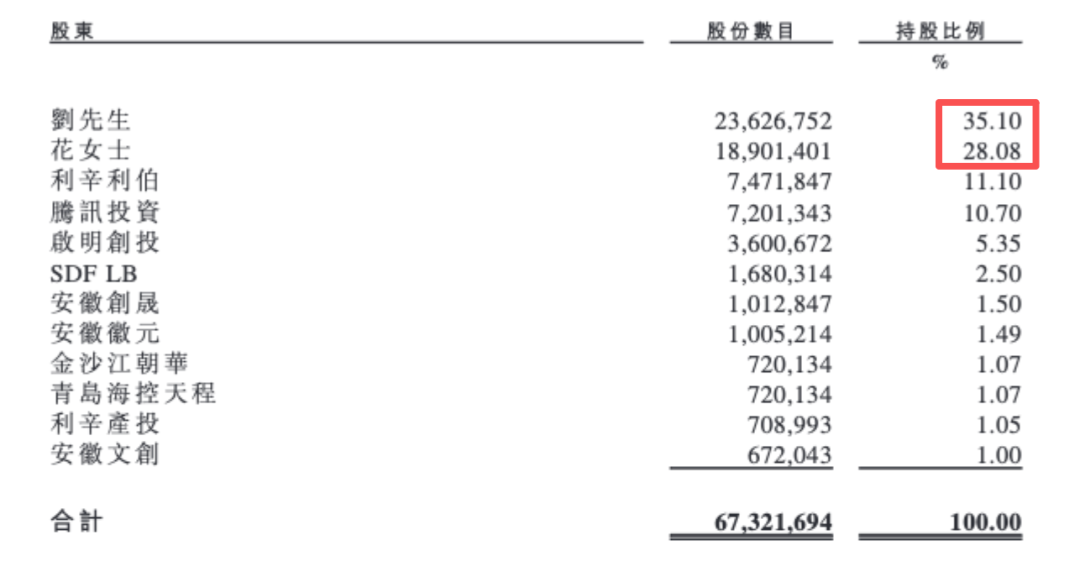

穿透股权结构来看,这场分红“盛宴”的绝大部分收益流向了公司的实际控制人、创始人刘振与花敬玲夫妇。

招股书显示,刘振持有公司35.10%股份,花敬玲持有28.08%股份;花敬玲为刘振配偶,双方已签署一致行动协议,两人合计持股和控制表决权超过六成。

据此粗略测算,在2024年和2025年合计约5262万元分红中,刘振、花敬玲夫妇可获得约3300万元;若2026年2月宣派的约1.01亿元股息后续全额支付,两人对应可获得的分红金额将超过6300万元。前后三轮合计,实控人夫妇对应分红金额或接近1亿元。

与之形成对比的是,公司现金余额在2026年一季度出现明显下降。

截至2026年3月末,公司流动资产净值较2025年末小幅增加,但这一改善并非来自现金增加。相反,公司现金及现金等价物由2025年末的7.13亿元降至2026年3月末的3.93亿元,减少约3.20亿元;同期,存货由8.70亿元增至12.17亿元。

公司解释称,现金减少主要有两方面原因:一方面,为迎接即将到来的销售旺季,主动增加库存;另一方面,根据2026年2月股东大会决议,向当时股东支付了部分股息。

对于一家正处于高速扩张期,同时仍需持续投入研发、渠道建设、品牌升级和库存管理的公司而言,上市前分红与现金下降并行,难免会引发市场关注:在冲刺资本市场前,公司是在为长期增长积蓄弹药,还是在提前兑现阶段性红利?

户外服饰行业的红利仍在,但竞争也变得更加密集。对奔赴自然而言,IPO只是新的起点。真正的考验在于,当流量红利退潮、轻户外玩家涌入、消费者回归理性之后,公司能否从“爆款黑马”成长为一个真正具备技术壁垒、品牌溢价和渠道效率的长期品牌。

毕竟,风口可以把品牌推到聚光灯下,但能不能留在牌桌上,最终仍要靠产品、效率和复购说话。