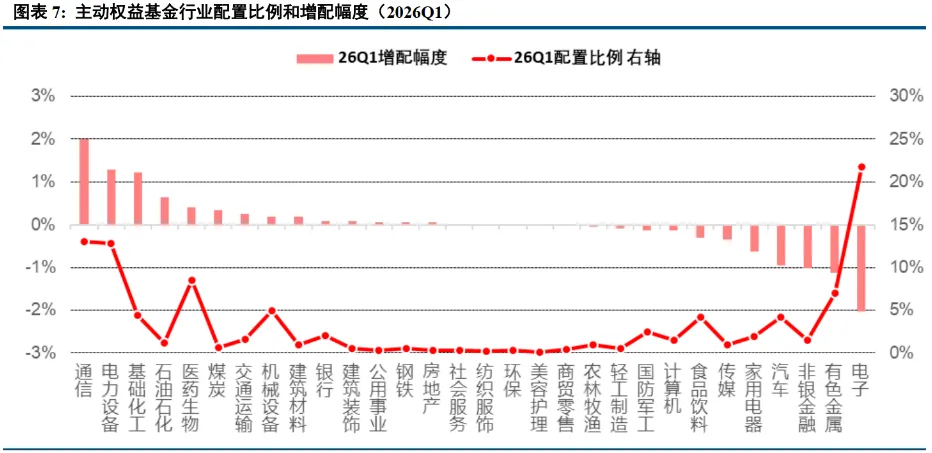

AI摘要:A股基本面持续向好、情绪高涨,市场震荡上行,聚焦AI硬件、新能源、顺周期资源等高景气方向。AI算力拉动全球半导体景气上行,设备市场持续创新高,国产替代加速兑现。光纤光缆供需缺口扩大,行业迎来量价齐升的历史级景气大周期。

上周,A股三大指数全线上涨,沪指上涨1.65%,深证成指上涨3.02%,创业板指大涨3.24%。行业方面,电子、机械设备、通信、有色金属、国防军工、计算机等涨幅居前,石油石化、银行、煤炭等下跌。

1、聚焦景气方向

国泰海通:成长周期景气共振

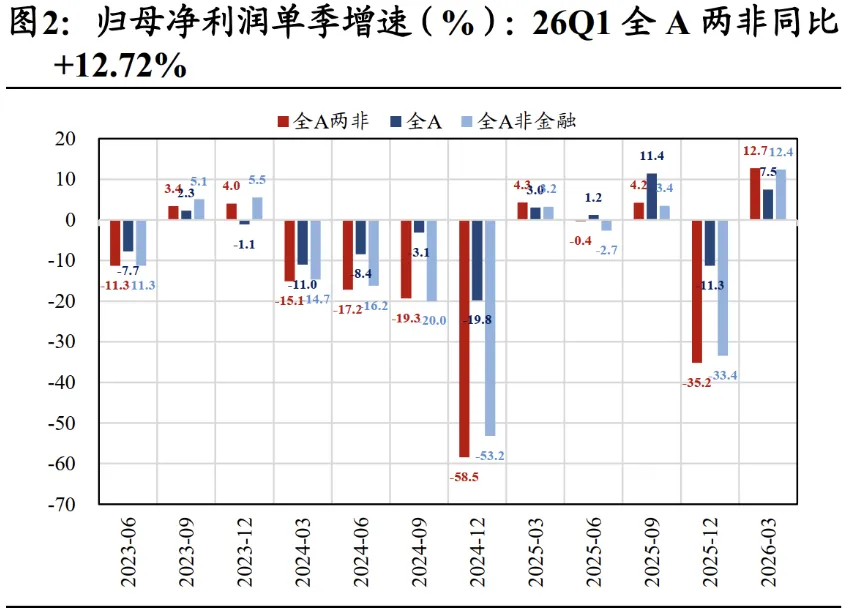

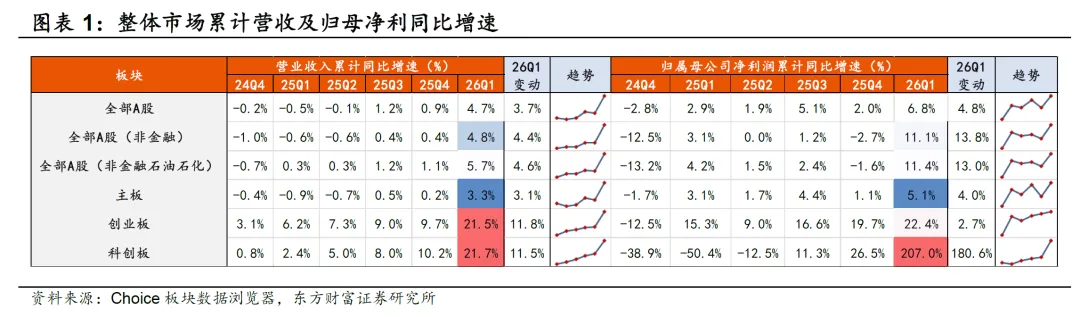

2026Q1上市公司业绩加速修复,AI+出海景气扩散与资源品涨价是主要驱动。科技硬件与上游资源品已进入盈利增长与资产负债表扩张的共振期,景气结构延续占优。

东方财富证券:景气延续方向

我们认为在全A盈利周期趋势上行、A股进入基本面牛的背景下,一季报也为后续5-8月行情提供清晰前瞻指引。需要注意的是,当前盈利周期的趋势性上行,是AI算力产业链、部分高端制造以及少数资源品的业绩高增推动的,这导致高景气线索更为集中,且具备更强景气优势。

招商证券:盈利上行,突破在望

展望5月,随着美以伊冲突长期化,对A股的影响边际降低。A股回到国内经济和基本面。市场有望保持震荡上行的态势,指数有望在5月创下年内阶段性新高。外部冲突反复可能阶段性影响风险偏好,但是不会改变市场整体方向。A股呈现明显的盈利主动的特征,进入A股上行的第三阶段。顺周期资源,AI硬件,新能源仍然是当前的主要方向。

中信建投:投资者情绪进入高涨区

近期全球科技股呈现全线走强格局,AI产业链的高景气度正向全球资本市场持续扩散。我们对A股的情绪跟踪也显示,当前市场情绪已重回高涨区,市场有望延续当前震荡上行的牛市格局,建议投资者维持偏高仓位。

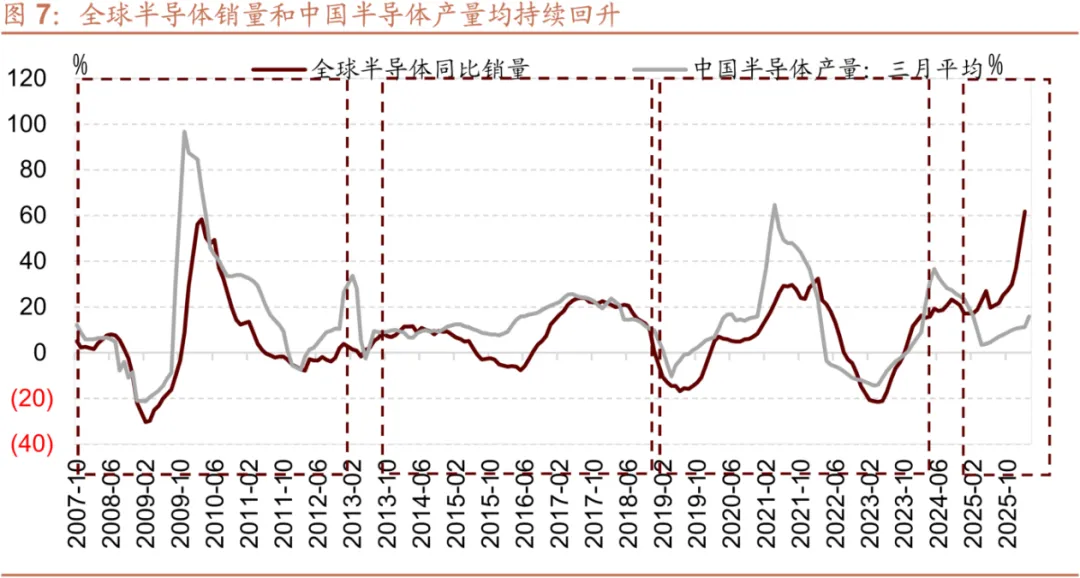

2、半导体板块暴涨

财通证券:景气上行叠加工艺通胀

AI算力、数据中心和智能终端持续放量,正在推动全球半导体景气进入上行阶段,并直接带动晶圆厂资本开支水平与稼动率维持高位。半导体材料关键品类正呈现出先进工艺需求“通胀”属性,高度受益于此轮景气上行。

中国银河:板块持续上行

在AI算力的拉动下,半导体材料需求的高景气度持续印证,同时国产替代加速逻辑也逐渐从预期走向业绩兑现。在外部环境背景下,供应链安全与自主可控依旧是长期趋势。设备与材料在国产替代顶层设计下逻辑最硬,数字芯片是算力自主的核心载体,先进封测受益于技术升级。

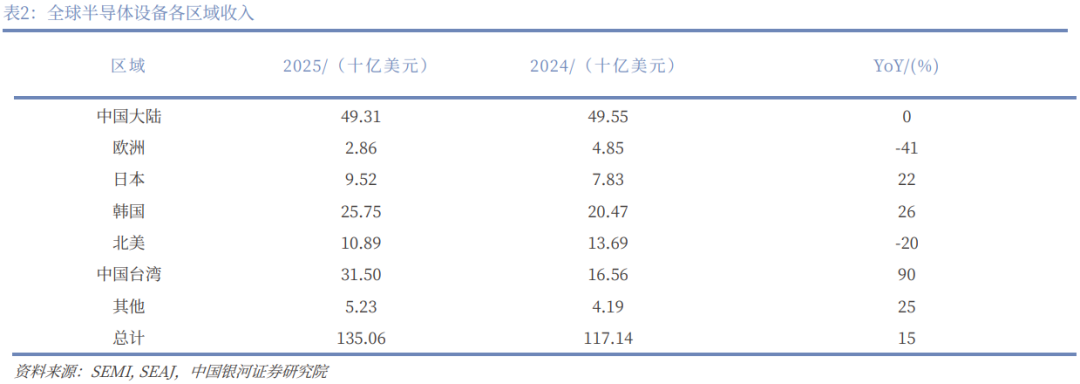

华鑫证券:全球半导体设备市场保持增长态势

国际半导体产业协会(SEMI)发布最新报告称,2025年全球半导体制造设备销售额达到1351亿美元,较2024年的1171亿美元增长15%,连续第三年创下历史新高。这一数据较SEMI在2025年12月发布的1330亿美元预测值上修了约1.6%,反映出AI需求在2025年四季度末仍保持超预期增长态势。

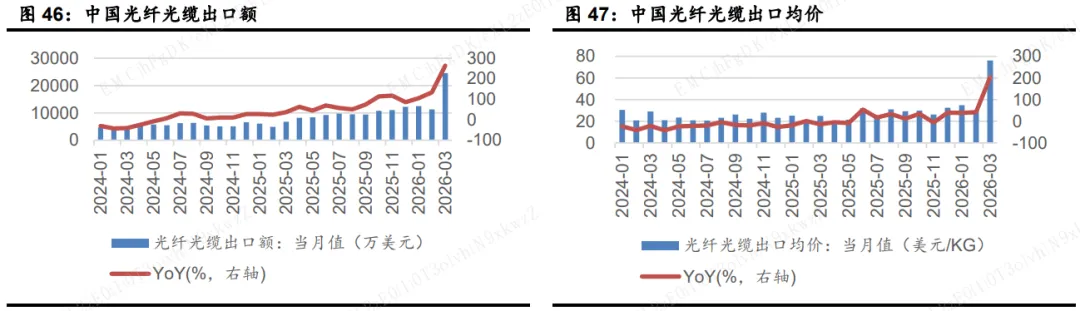

3、光纤光缆进入历史大周期

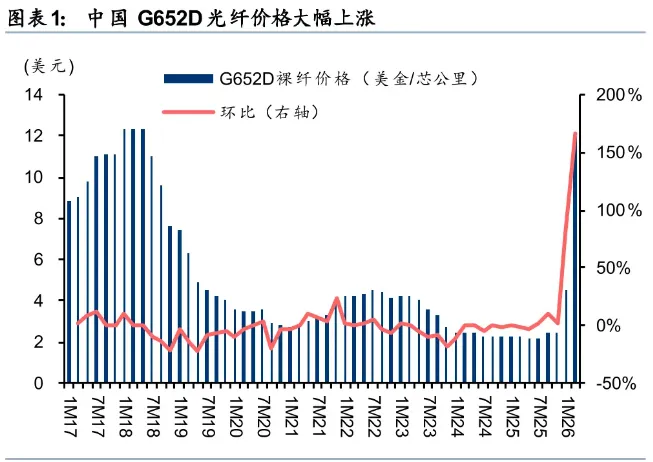

华泰证券:光纤光缆进入历史大周期

本轮光纤光缆景气周期的核心驱动力在于供给需求关系重构:需求侧,AI数据中心建设与无人机等场景带来光纤消耗快速增加,而供给端受制于光棒产能18-24个月的扩产周期及高稼动率约束,供需缺口持续扩大,行业正从复苏走向全面景气。

开源证券:全球光纤市场进入量价齐升周期

据英国商品研究所(CRU)数据,2025年全球光纤光缆需求同比增长4.1%,其中数据中心光纤光缆需求同比增长75.9%,预计2027年全球光纤需求会攀升至8.8亿芯公里。价格方面,中国G652.D裸光纤现货价格在2026年3月达83.40元/芯公里,自2025年5月以来累计涨幅超400%。欧洲市场同类产品价格亦较1月环比增长136%,同比增长159%,光纤涨价趋势已经蔓延至全球范围,预计2026-2027年供需缺口或将扩大至15%。

中原证券:光纤产品量价齐升

光纤光缆行业景气度向好,产品量价提升。2026年以来,光纤行业呈现产品量价齐升的景气态势。国内多家光纤生产企业26Q1产销量大幅增长,在手订单排产已延伸至27Q1。