成长风格优势强化

预计二季度中证1000股指期权波动率整体偏低。基于此,提出以下策略建议:一是牛市格局下,若波动率出现局部向上脉冲,可关注虚值看跌期权卖方;二是指数单边上行难度较大,股指期货多单投资者可择机开展备兑操作;三是若后期隐含波动率局部冲高,可考虑逢高做空波动率。

2026年一季度,国内金融期权市场格局加速分化,中证1000股指期权以近41%的市场份额强势主导,市场对成长风格的偏好持续深化。随着中东地缘冲突的影响逐步消化,期权隐含波动率从高位明显回落,卖方性价比显著下降,市场正式步入低位震荡新阶段。在此背景下,传统期权策略表现分化,投资者需更加注重品种选择与风险防控。

期权卖方性价比逐步回落

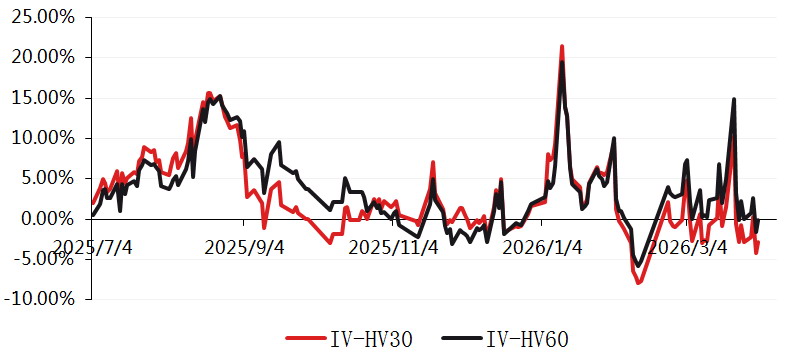

从隐含波动率与标的历史波动率对比来看,2026年一季度,IO期权(沪深300股指期权)平值隐含波动率与30日历史波动率之差波动范围为[-5%,11%];MO期权(中证1000股指期权)平值隐含波动率与30日历史波动率之差波动范围为[-8%,20%],较去年四季度波动范围明显扩大,反映出今年一季度市场情绪整体不稳定。

图为中证1000期权折溢价历史走势

从隐含波动率溢价率的波动重心分析,2026年一季度,IO和MO期权平值隐含波动率与30日历史波动率之差均值分别约为2.2%和1.65%。与去年四季度2.6%和0.63%的平均溢价水平相比,IO期权溢价小幅回落,MO期权溢价则有所回升。需要注意的是,高溢价主要出现在今年1月至2月初;2月中旬至3月底,溢价水平明显回落,多数时间甚至为负值,这意味着2月下旬至3月底,期权卖方性价比整体不高。后续期权卖方性价比若要提升,或需等待标的指数波动率回落,或期权隐含波动率溢价再度回升。

2026年一季度,IO期权与MO期权的隐含波动率均呈现明显的“M形”走势。在1月隐含波动率大幅上行、3月中东地缘冲突引发隐含波动率大幅回落的过程中,IO主力平值隐含波动率均值最高触及22%和26%,MO期权主力平值隐含波动率均值最高则触及38%和39%。目前,随着中东地缘冲突逐步缓解,期权隐含波动率已开启回落态势,当前IO和MO期权主力平值隐含波动率均值分别约为14%和22.6%。

从绝对值所处的历史分位来看,IO期权隐含波动率已处于近一年30%分位左右的偏低水平,MO期权隐含波动率则处于40%分位左右的中等略低水平。展望二季度,预计其将成为今年波动率整体偏低的一个季度:一方面,美伊谈判仍在推进,虽可能出现反复,但最坏时期已过;另一方面,4月是年报、季报集中披露期,从历史数据来看,这一时间段波动率往往难以有效放大,因此后期波动率或呈低位震荡态势。

经典策略回顾与分析

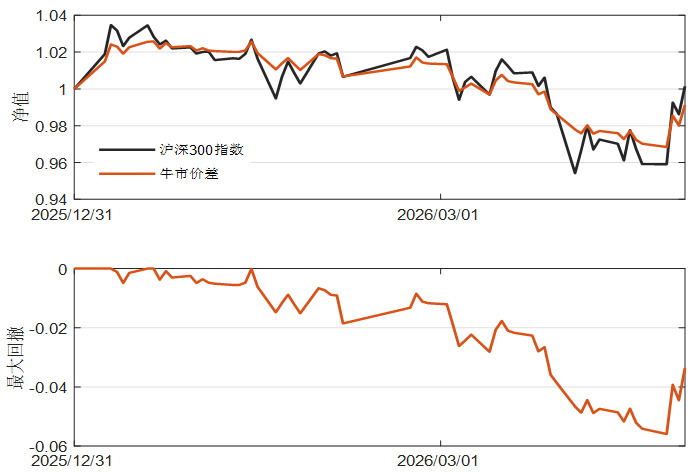

牛市价差策略

假设买入实值2%的当月看涨期权,同时卖出虚值5%的看涨期权,持有到期后自动换月。从三大指数期权牛市价差策略的历史绩效来看,受上方收益限制,在1月上旬市场快速上涨行情中,传统牛市价差策略未能跑赢标的指数,但有效控制了最大回撤。例如,2026年以来,中证1000指数期权牛市价差策略虽跑输标的指数4.58个百分点,但最大回撤从-13.5%大幅收窄至-6.5%。

图为2026年以来IO期权牛市价差策略收益曲线

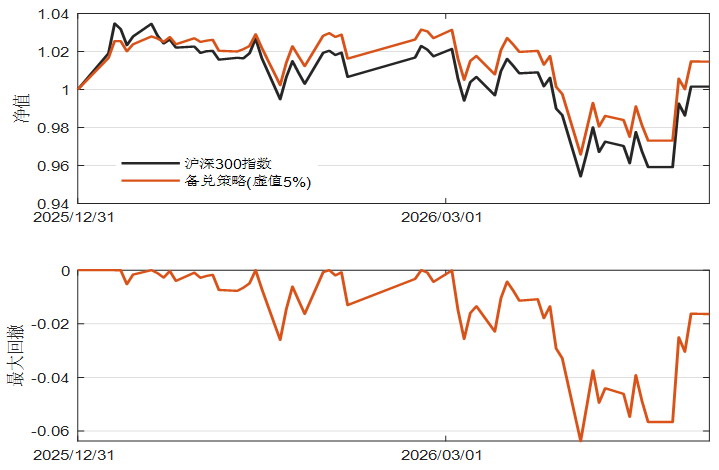

备兑策略

假设持有标的指数现货,同时卖出虚值5%的看涨期权,持有到期后自动换月。从三大指数期权备兑策略的历史绩效来看,该策略表现呈现明显分化:在波动较大的MO期权中,传统备兑策略表现不佳,2025年及2026年一季度均明显跑输中证1000指数;而在标的波动更为稳定的IO和HO(上证50股指期权)期权中,备兑策略表现相对稳健,一季度分别跑赢标的指数1.32个百分点和1.14个百分点,同时最大回撤也有所下降。需要注意的是,传统备兑策略因设定主动止盈价,在市场快速上涨行情中,往往难以跑赢标的指数。

图为2026年以来IO期权备兑策略净值曲线

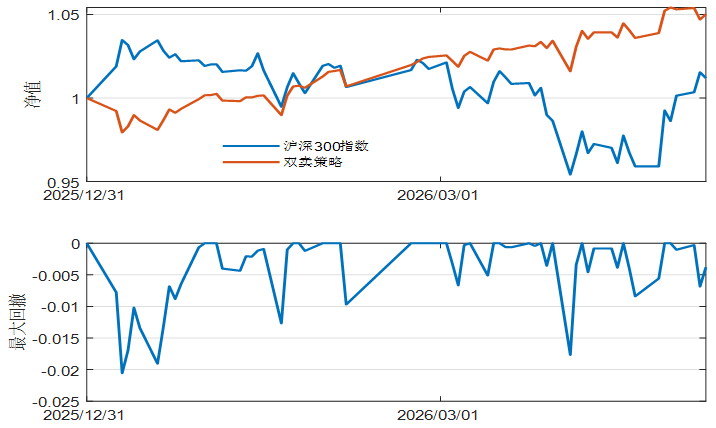

双卖策略

假设同时卖出等量当月虚值2%的看涨和看跌期权,持有到期后自动换月。从各指数期权双卖策略的绩效来看,对于择时能力较弱的投资者而言,波动相对稳定的上证50指数和沪深300指数期权最适合开展双卖策略,两者在一季度分别实现2.34%和5.02%的绝对收益。

对于MO期权,由于其标的指数波动较大,双卖策略收益表现持续不稳定。2025年至今,该策略累计收益仅为6.8%,其中2026年一季度收益仅0.2%,且最大回撤相对较大。因此,不具备一定择时能力的投资者,不建议对该期权采取双卖策略。

图为2026年以来IO期权双卖策略净值曲线

二季度下行空间相对有限

预计二季度将是中证1000股指期权波动率整体偏低的一个季度,但当前隐含波动率已回落至中等偏低水平,预计其后续下行空间相对有限,更多将呈现低位震荡格局。基于此,提出以下策略建议:一是在牛市大格局下,若后期波动率出现向上局部脉冲,虚值看跌期权卖方仍值得重点关注;二是当前各指数再度回升至前期高位附近,短期全球权益市场已对中东地缘局势脱敏,但中长期来看,指数后期单边上行难度较大,股指期货多单投资者可择机开展备兑操作;三是鉴于二季度波动率难以持续回升,若后期隐含波动率出现局部冲高,可适当考虑逢高做空波动率。(作者单位:国联期货)