MPT、BL及RP三大策略在全球及国内市场均具备有效性

基于有效市场假说,承担系统性风险是可持续回报的来源,资产配置则是投资中最根本的决策,其通过预设框架帮助克服人性弱点,核心驱动力在于更精准地刻画风险、更高效地获取收益、更紧密地匹配资金属性。

[三大模型的应用回测]

资产配置理论起源于马科维茨1952年提出的现代投资组合理论,其核心揭示两大原理:风险与收益不可分割,分散化是唯一的“免费午餐”。基于有效市场假说,承担系统性风险是可持续回报的来源,资产配置则是投资中最根本的决策。著名学者Gary P. Brinson(1986年)等的实证研究表明,战略性资产配置是决定投资回报的最重要因素;经济学家Ibbotson和 Kaplan(2000年)的研究进一步表明,资产配置可解释40%的基金绩效差异,以及90%的回报时变波动。资产配置通过预设框架帮助克服人性弱点,其核心驱动力在于更精准地刻画风险、更高效地获取收益、更紧密地匹配资金属性。近年来,众多机构降低传统债券配置比重、系统性提升商品与黄金配置,这一趋势反映出市场对“债券为王”长期范式终结的共识正逐步形成。

本研究选取MPT(均值方差模型)、BL(Black-Litterman模型)及RP(风险平价模型)这三种最具代表性的资产配置模型展开回测,底层资产覆盖全球及国内股票、债券、商品三大类别,分别以各类资产的代表性指数作为市场表现参考。同时,针对回测过程中的仓位限制进行情景分析,并基于设定的回测区间、仓位约束及调仓频率,对上述三种配置模型进行回测,且与46固定配置、64固定配置、262固定配置三种基准组合开展对比分析。数据区间采用2015年1月1日至2026年3月31日的日度数据,回测区间为2016年1月1日至2026年3月31日,调仓及权重再平衡频率为每季度1次,假设无风险年化利率为1.2%,且策略以100%名义仓位运行。

为确保本研究仓位约束选择的稳健性,笔者针对上述三大经典策略,对3档下限与7档上限组合形成的21组约束条件开展系统性回测。回测以全程区间内MPT、BL、RP三大策略的最高平均夏普比率为核心标准,同时结合策略持仓同质化程度进行综合判定,最终筛选出最优约束档位,以此确定单项资产的仓位上下限约束。

整体来看,全球组合对上限约束更为敏感,这反映出全球商品(黄金+原油)的集中风险较高,降低上限有助于风险控制;国内组合则对下限约束更敏感,表明国内资产间相关性差异较大,保留更低的下限约束以提升持仓灵活度,有利于优化组合表现。在持仓同质化方面,笔者观察到:当下限从10%提高至20%时,MPT与BL策略的持仓权重趋于一致,净值曲线在多数时间段高度重叠,核心原因在于持仓优化的自由空间被大幅压缩。结合全球与国内组合的最优约束回测结果,后续研究将采用统一的单类资产持仓上下限约束,作为全球与国内市场的共同参数设定。

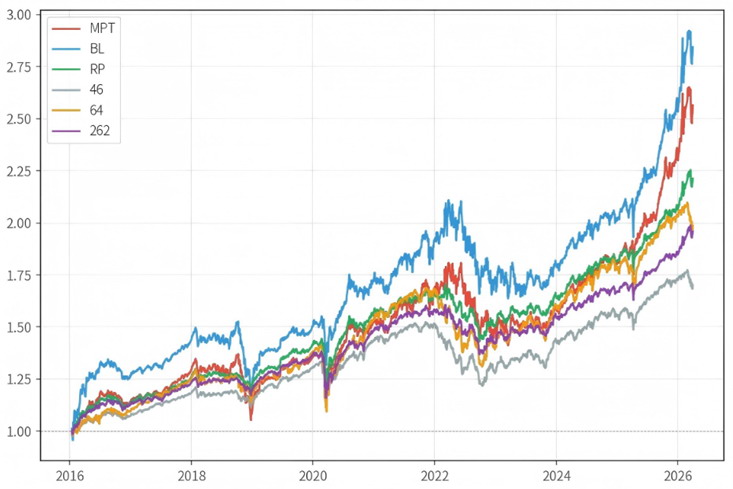

过去10年大类资产轮动特征显著:权益类资产在2019—2021年及2025年后表现强势;债券在2019—2021年占据优势;黄金与原油则自2025年以来走势强劲。2015—2026年期间,全球债券与股票的相关性仅为0.13,传统负相关关系因央行宽松政策而受影响;黄金与股票的相关性为0.11,分散化配置价值突出;原油与股票呈弱正相关,相关系数为0.31。回测结果显示,三大经典模型的表现均优于固定比例基准。BL策略年化收益率为11.6%、夏普比率为0.764;MPT策略年化收益率为10.3%、夏普比率为0.741;风险平价策略年化收益率为8.4%、夏普比率为0.961。

图为全球三大经典策略以及三个基准组合净值(2016年—2026年3月)

2025年至2026年一季度,全球股票与黄金呈弱正相关(相关系数0.24),债券与原油呈弱负相关(相关系数-0.25),股票与原油的相关性降至0.08,商品类资产的分散配置价值凸显。MPT组合年化收益率达30.8%,夏普比率为2.01,其收益表现主要受益于黄金持仓;262基准组合(含20%商品)的夏普比率为1.95,最大回撤-4.9%,是控制回撤的较优配置选择。最新一期资产配置权重方面,MPT模型为权益类10%、债券41%、商品49%;BL模型为权益类15%、债券46%、商品39%;风险平价模型为权益25%、债券50%、商品25%。

国内资产轮动特征更为显著:权益类资产在2015—2018年、2022—2024年期间录得年化负收益,2025年以来收益则显著回升;中债综合指数在各阶段均保持正收益(年化1.2%~5.3%),且波动率极低(1.0%~1.3%),是中国资产组合中优质的“压舱石”;商品类资产表现分化明显,近年来黄金和原油仍是收益最高的资产类别。

2015年至2026年3月期间,上证指数与中债综合呈弱负相关(-0.14),南华工业品指数与上证指数呈弱正相关(0.30),国内商品价格部分反映经济周期;沪金与A股各资产相关性均较低,是A股组合的理想对冲工具。

2015年至2026年3月的回测结果显示,三个经典策略的夏普和年化收益表现均好于46/64基准组合,组合的优秀回测表现也都受益于黄金和原油的商品持仓。最大回撤的规模小于全球市场同策略表现。国内市场的262基准组合(年化5.6%,夏普0.857)是在控制回撤相对较小的前提下可采用的较优组合。2025年—2026年3月,上证指数与中债综合负相关扩大至-0.31,股债“跷跷板”效应有所增强;沪金与上证指数相关性升至0.39;南华工业品与中债综合出现-0.19弱负相关。

其间MPT与BL持仓结构在部分季度相对比较接近,商品组整体接近60%。最新一期资产配置权重,MPT模型为权益类30%、债券10%、商品60%;BL模型为权益类34%、债券10%、商品56%;风险平价模型为权益类19%、债券49%、商品32%。

[如何利用衍生品实现“超额”收益]

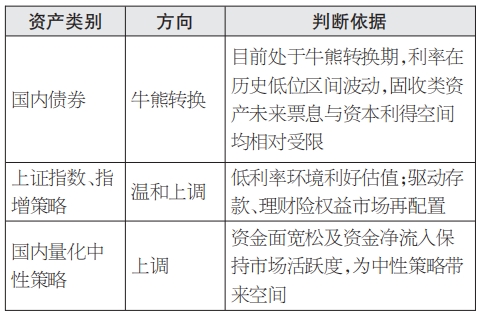

当前全球与中国市场正经历深刻的结构性变革,三大宏观主线共同构成了资产配置新范式的时代背景。

主线一:地缘政治风险常态化,商品定价中枢波动加剧。

全球地缘政治风险已进入“常态化”阶段,这带来三个直接影响:首先,美元的“安全资产”属性存疑。美国财政赤字/GDP已突破7%,美债供给压力持续累积,市场对美元资产的“安全港”地位日益动摇。其次,黄金定价逻辑正在重构。传统定价锚频频失效,2025年黄金价格创历史新高,本质上反映了对美元信用体系的系统性担忧,而非单纯由经济基本面驱动。最后,原油等大宗商品价格中枢上移且波动加剧,CTA趋势跟踪策略的盈利环境因此得到改善。

表为当下宏观环境对资产类别的影响及未来收益率方向判断(一)

主线二:国内低利率环境持续,传统固收产品收益承压。

2022年起,中国进入持续降息周期,10年期国债收益率从3%以上回落至1.5%~2%区间,已处于历史低位,银行理财收益率同步下行。

国内债券票息收益持续收窄。在低利率环境下,收益率中枢系统性下移,票息收入大幅压缩,市场呈现“低回报、高波动”特征,波段交易难度显著提升。

机构被迫提升风险偏好。为维持目标收益,养老金、保险资金等“保守型”资金增加权益敞口(A股、港股)或配置黄金等另类资产。

“固收+”策略兴起。债券+黄金、债券+可转债、债券+量化多空等“固收+”组合逐渐成为市场主流,开始替代传统纯债基金。

表为当下宏观环境对资产类别的影响及未来收益率方向判断(二)

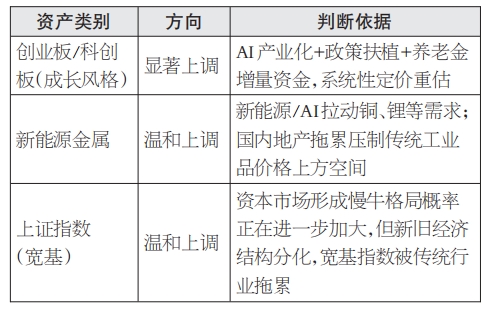

主线三:新质生产力崛起,驱动权益市场结构性分化。

以人工智能(AI)、半导体、新能源、高端装备为代表的新质生产力,已成为中国经济转型升级的核心方向。

A股内部风格分化进一步加剧。传统周期板块(银行、地产、钢铁等)持续承压;科技成长板块(AI应用、半导体设备、新能源汽车等)则呈现业绩与估值双升态势。在此背景下,股票资产的结构性配置价值显著高于总量配置价值。

从商品需求底层逻辑到权益盈利增长路径,AI与新能源产业的发展不仅拉动铜、锂、钴等关键金属需求,还推动电力需求系统性提升,商品与科技股的关联逻辑正被重塑。

科创板与创业板迎来长期资金注入。随着A股注册制改革深化及养老金入市政策推进,具备“耐心资本”属性的长期机构资金将逐步优化A股市场生态。

表为当下宏观环境对资产类别的影响及未来收益率方向判断(三)

以2025年作为训练窗口,2026年年初MPT模型建议超配沪金,而BL与RP模型则建议超配债券。从一季度实盘表现来看,BL与RP模型的夏普比率更高,MPT模型虽收益表现优秀,但波动相对更大。

如前文所述,BL模型的优势在于可在一定程度上融入主观观点,例如将笔者对三大宏观主线的判断体现于预期收益率的变化中,采用控制变量法,对单一资产的主观观点(未来预期收益率)进行±1个百分点的调整后,观察模型在持仓结构上的响应。

研究结论显示,当上调上证指数与黄金的收益预期时,模型会增配这两类资产并减配债券,这一结果符合逻辑。但值得注意的是,若上调原油与工业品的收益预期,模型反而会增配中债、减配黄金。其背后机理可能在于:商品的高波动性会导致后验协方差扩大,此时需通过配置低波动的中债来对冲风险;商品观点的极端程度越高,债券的对冲价值就越显著。

接下来,笔者基于三大主线及市场环境变化,运用BL模型融入主观观点,对2026年二季度的资产配置展开分析。其中,MPT与RP的持仓建议基于2025年训练窗口生成,且二季度持仓与一季度保持一致,作为对照基准;对于BL模型,笔者以2026年一季度的实际年化收益率为新锚点,结合三大宏观主线进行情景调整,形成主观观点并输入模型。BL模型的输出显示,2026年二季度建议增配股票、调降南华工业品持仓,三类商品底层资产的持仓占比接近10%的单资产持仓下限约束,且与风险平价模型(RP)的配置结果较为接近。

在特定市场环境下,可考虑对部分细分资产进行转换,以在风险约束不变(甚至降低)的基础上提升预期收益率,核心手段是借助金融期货的贴水结构与保证金制度。

一是贴水带来的滚动收益。国内股指期货与国债期货长期处于贴水状态,以中证500股指期货为例,年均贴水幅度为5%至15%,这一结构源于机构通过做空股指期货对冲系统性风险的需求。持有期货多头头寸,可随贴水收敛获得额外增强收益,且无需进行择时操作。

二是杠杆提升资金效率。期货保证金制度允许以少量资金锁定名义敞口,剩余资金可配置于低风险资产。典型应用如风险平价策略中对债券加杠杆的操作。

三是贴水转换的具体操作。将现货(股票或债券)替换为期货加剩余现金,当期货贴水收益与现金利息之和超过现货分红或票息时,整体收益提升且风险保持不变。类似地,若主动管理产品的Alpha无法覆盖期货贴水成本,则直接持有期货更为优化。

[结论和展望]

MPT、BL、RP风险平价三大经典策略在全球及国内市场均具备有效性,相较于单一资产配置及固定比例资产配置,能显著提升风险收益的综合表现。其中,BL模型的优势在于可融入主观观点;RP风险平价策略的优势则体现为资产配置更为分散,调仓不会过度激进,始终以债券“底仓”为主导,对波动率风险的管理能力优于集中持仓策略。而在固定比例配置中,262基准组合(20%股票、60%债券、20%商品)是在控制较小回撤的前提下,可采用的较优组合。

结合对当下三大宏观主线的判断(一是地缘政治风险常态化,二是国内低利率环境持续,三是新质生产力崛起),笔者运用BL模型对二季度资产配置进行调整后发现,模型建议增配股票、调降南华工业品持仓,三类商品底层资产的持仓均接近10%的单资产持仓下限约束,且与风险平价模型的配置结果较为接近。具体来看,各模型的配置建议为:BL及RP模型均建议股票占比20%、债券50%、商品30%;MPT模型则建议股票30%、债券10%、商品60%。

在资产配置框架下,还可借助衍生品的贴水结构,以期货替代现货,从而在风险约束不变甚至降低的前提下提升预期收益率。典型应用包括:用贴水的股指期货(IM、IC、IF)替代股票现券或ETF投资,用贴水的国债期货(TL等)替代国债现券投资。此外,这类“超额”收益也可作为衡量其他主动管理类产品风险收益性价比的重要参考。(作者单位:广州期货)