业绩披露次日股价逆势上涨5.19%,成交额1.73亿元,总市值定格在179.07亿元——4月29日,莱克电气股份有限公司(下称“莱克电气”,603355.SH)这份看似“抗跌”的资本市场表现,难掩其2026年一季度财报背后的“危机”。

作为国内清洁电器行业的“老牌玩家”,莱克电气曾凭借“高端化”定位在小家电赛道站稳脚跟,甚至一度与科沃斯、石头科技并称“清洁三巨头”。但如今,在消费复苏乏力、行业竞争加剧、汇率波动承压的多重夹击下,莱克电气在2026年并没有迎来“开门红”。

营收“韧性”难掩利润“失血”

汇兑损失背锅?

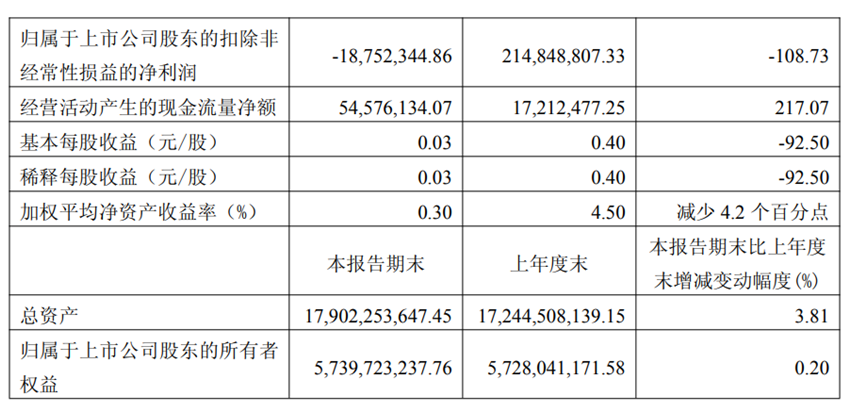

这份季报的数据堪称“惨烈”:2026年第一季度,公司实现营业收入23.13亿元,同比下滑3.10%;归母净利润仅1736万元,同比暴跌92.38%;扣除非经常性损益后的净利润更是录得-1875万元的亏损,同比降幅达108.73%。

利润都去哪儿了?莱克电气在财报中给出了明确答案:报告期内由于美元兑人民币汇率下降等原因导致产生共计2.26亿元汇兑损失,而去年同期尚有0.1亿元汇兑收益。仅此一项,便导致财务费用同比增加2.26亿元,成为利润崩塌的“头号元凶”。

图片来源:莱克电气2026年一季度报告

从财务数据来看,一季度公司财务费用高达1.94亿元,而上年同期为-3200.75万元,汇兑损失的冲击可见一斑。但笔者注意到,汇兑损失只是“表面原因”,其背后折射的是公司业务结构的深层缺陷——海外市场依赖度高,且外汇风险管理能力不足。

莱克电气2025年年报显示,公司境外收入达67.70亿元,占总营收比例高达69.62%,境内收入仅29.29亿元,占比30.38%,海外市场已成为公司营收的绝对支柱。而2026年一季度,美元兑人民币汇率波动加剧,从年初的7.017附近一路波动至3月末的6.92左右,对于海外营收占比近70%的莱克电气而言,汇率波动的冲击自然被放大。

更值得关注的是,这种汇率冲击并非首次。财报披露,2025年全年,公司财务费用由上年的-2.98亿元转为0.76亿元。年报显示报告期内汇兑损失高达1.79亿元,而上年同期为汇兑收益1.55亿元,一来一回便是3.34亿元的利润差。2026年一季度的2.26亿元汇兑损失,相当于2025年全年归母净利润7.99亿元的28.3%,一个季度的汇率波动便吞噬了全年近三成的盈利。

有业内人士指出,“持有大量美元净资产或低息借入美元的情况,一旦遇到美元单边下跌时,容易出现问题,看似高息的美元理财利息收入不够汇兑亏的。关键是2026年以来,继续呈现弱美元强人民币的格局。”

更值得警惕的是,公司一季度看似亮眼的经营现金流数据,也暗藏猫腻。报告显示,莱克电气2026年一季度经营活动产生的现金流量净额同比增长217.07%,达5457.61万元,但这并非源于主营业务收入的实质性增长,而是“支付的货款及税费减少”所致,难以构成业绩支撑。

扣非转亏,主业盈利能力遭遇考验

此外,如果剔除非经常性损益,莱克电气的基本面也面临严峻形势。

财报显示,2026年一季度,公司扣非净利润亏损1875万元,这是近年来罕见的主业亏损信号。即便在2025年业绩承压的背景下,全年扣非净利润仍达7.28亿元。并且按常理来看,一季度作为传统旺季出现扣非亏损,说明公司的经营层面正在经历比汇率更复杂的挑战。

图片来源:莱克电气2026年一季度报告

从毛利率角度看,2026年一季度公司营业成本18.24亿元,同比仅微降0.26%,但营收同比下降3.10%。成本刚性而收入收缩,意味着毛利率正在承压。这与2025年全年的趋势一致:2025年制造业整体毛利率22.35%,较上年减少2.23个百分点;其中清洁健康家电与园艺工具毛利率22.14%,同比减少2.91个百分点。

总的来看,毛利率下滑的背后,是多重压力的叠加。一方面,公司坦言2025年美国加征关税政策导致公司汽车零部件业务直接承担高额出口关税,并且ODM家电出口业务虽在2025年二季度完成海外产能转移,但转移过程中的成本消化仍在持续。另一方面,海外客户需求波动、价格竞争加剧,使得代工企业的议价空间可能被进一步压缩。

行业竞争加剧

莱克电气急需新增长动力

根据奥维云网(AVC)发布的《从政策驱动到需求驱动:2026年Q1清洁电器行业全景复盘》,2026年一季度国内清洁电器市场由于“国补政策急刹车”、去年同期高基数以及需求提前透支等因素,全渠道零售额同比实际是下滑约0.2%的。其中,核心品类表现分化严重:扫地机器人同比下降10%,洗地机勉强增长3%(且主要是靠均价下降11%的“以价换量”实现),吸尘器则下降了12%。

莱克电气的业绩承压,离不开清洁电器行业的整体环境恶化。近年来,国内清洁电器行业虽在政策刺激下维持着大盘增长,但内部竞争已进入“刺刀见红”的白热化阶段。头部企业(如科沃斯、石头科技)凭借智能技术和全渠道布局疯狂攻城略地,而像莱克电气这样自主品牌势能较弱、且高度依赖传统品类的企业,不仅难以分到增量蛋糕,反而面临生存空间被挤压的窘境。

不过,莱克电气近年已逐步将战略重心转向电机、新能源汽车精密零部件等B端核心零部件业务,2025年核心零部件业务实现营收近40亿元,汽车零部件新业务订单获约8亿元,公司正处于从传统清洁电器向核心零部件制造赛道转型的结构性调整期。

从竞品表现来看,同期核心对手的强劲势头与莱克电气形成了鲜明对比。其中,石头科技一季度营收达42.27亿元,同比大增23.31%,净利润同比增长20.83%,通过优化全球产能布局、加强供应链协同,构筑了较强的系统性风险“防火墙”;而科沃斯一季度营收也逆势猛增27.06%至49.02亿元。

海外产能与自主品牌:

漫长的第二曲线

面对代工模式的瓶颈,莱克电气并非没有布局。上述已提到,莱克电气近年已悄然将战略重心倾斜于电机、新能源汽车精密零部件等B端核心零部件业务。

更值得关注的是,公司积极布局海外制造基地。财报披露,越南生产基地已实现百万台产品下线;并且汽车业务方面,公司帕捷泰国工厂于2025年底竣工投产,首批订单顺利交付,并获得超3亿元新项目。2025年年报显示,ODM家电出口业务已完成向海外生产的转移,美国对华关税措施的影响基本消除;汽车零部件业务的泰国布局也将显著降低关税成本。

这些举措的战略意义毋庸置疑,但产能转移的“阵痛期”仍在持续。海外工厂投产初期的磨合成本、人员外派费用、供应链本地化难度,都是短期利润的“隐形杀手”。财报披露,2025年公司销售费用同比增长8.02%,公司解释称主要系海外工厂建设期外派人员费用较高。

在自主品牌领域,莱克电气构建了LEXY莱克、bewinch碧云泉、Dr.coffee咖博士三大品牌矩阵。2026年AWE展会上,公司力推“品质家电新三件”——天狼星三合一洗地吸尘器、碧云泉煮茶净饮机、全自动咖啡机。根据奥维云网(AVC)数据,碧云泉连续11年位居高端台式净水机全国销售额、销量双第一。

然而,自主品牌的体量与代工业务相比仍显单薄。2025年,公司境内收入29.29亿元,同比增长8.31%,增速虽优于境外,但占比仅约三成。在清洁电器赛道,科沃斯和石头科技凭借扫地机器人已经建立起强大的品牌心智,莱克电器的“天狼星”系列虽有差异化(三合一洗地吸尘),但在营销声量和渠道渗透上仍有差距。

综合来看,莱克电气2026年一季度的业绩暴跌,是汇率波动、行业竞争、宏观环境等多重因素叠加的结果,短期业绩承压已成定局,但并非毫无转机。

从短期来看,公司需要重点加强外汇风险管理,通过远期结售汇、外汇掉期等金融工具,对冲汇率波动风险,减少汇兑损失对利润的冲击;从长期来看,莱克电气需要加快转型步伐,摆脱对单一品类的依赖,拓展业务边界,打造新的增长引擎,提升抗风险能力。

对于投资者而言,莱克电气当前的估值处于行业低位,短期业绩承压可能带来估值修复的机会,但需要警惕汇率波动、行业竞争加剧、业务转型不及预期等风险。