5月11日晚,上交所网站显示,中芯国际发行股份购买资产获通过。

图片来源:上交所网站

增强业务协同性

回溯时间线来看,该事项审核速度较快,其于2月25日获上交所受理,3月9日状态变更为已问询,5月11日上会获通过。

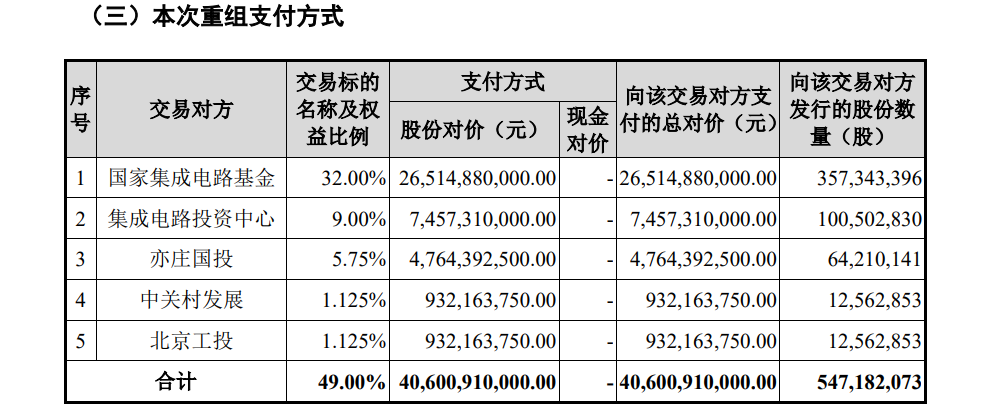

根据交易方案,中芯国际拟向国家集成电路基金等5名中芯北方股东发行股份购买其所持有的中芯北方49.00%股权,交易价格约406.01亿元。本次交易完成后,中芯国际将持有中芯北方100%股权。

图片来源:上交所网站

中芯国际表示,中芯北方作为中芯国际的控股子公司,主要为客户提供不同工艺平台的12英寸集成电路晶圆代工及配套服务。本次交易有利于进一步提高上市公司资产质量、增强业务上的协同性,促进上市公司的长远发展。

数据显示,2025年,中芯国际实现收入93.27亿美元,同比增加16.2%,继续巩固全球纯晶圆代工企业第二位置。其中,晶圆代工业务收入为87.96亿美元,同比增加17.5%;实现归属于公司拥有人的年内利润6.85亿美元,同比增长39.0%。同时,公司产能利用率增至93.5%,同比增长8个百分点;毛利率增至21%,同比增加3个百分点;研发投入7.74亿美元,占收入的比例为8.3%。

展望2026年,中芯国际表示,公司凭借在相关细分领域中的技术储备与领先优势、客户的产品布局,在本轮行业发展周期中,仍能保持有利位置。公司将积极响应市场需求,推动2026年收入继续增长。

值得一提的是,中芯国际拟发行股份收购中芯北方交易规模达406亿元,为科创板开板以来规模最大的重组交易,将助力我国晶圆制造产业集约化、规模化发展。

科创板并购重组市场持续活跃

上交所4月30日发布的数据显示,自2024年6月《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(简称“科创板八条”)发布以来,科创板并购重组市场持续活跃,累计新增产业并购200余单,已披露交易金额超1060亿元;其中56单涉及重大资产重组或发行股份购买资产,交易数量超“科创板八条”发布前各年之和,服务产业整合的功能凸显。同时,全板块70余单并购交易涉及收购未盈利科技企业,20余单涉及跨境并购,制度设计更加适配新质生产力发展与企业全球化布局需要。

业内人士表示,包容的制度供给与“硬科技”产业特性的精准耦合,构成了此轮科创板并购潮的结构性底色。基于半导体、生物医药等行业“技术突破在前、商业变现在后”的客观规律,科创板并购重组交易也在积极探索建立适应性的估值框架和交易方案。

与此同时,并购成功的关键在于资源的有效整合,具有产业逻辑的并购重组更能实现协同效应。从近期披露的年报看,并购重组协同效应已从企业重组报告书的纸面,转化为实实在在的整合质效,除标的公司自身的经营业绩外,对上市公司业务、技术、财务的贡献也逐渐显现。

例如,思瑞浦于2024年10月完成对创芯微的收购。2025年,思瑞浦深入推进与创芯微在销售、研发、质控及运营端的业务融合,协同成果逐步显现。创芯微2025年实现营收3.79亿元,剔除股份支付费用后净利润为8752.80万元,毛利率同比实现提升。公司与创芯微的融合有效补充了电源管理产品线,进一步强化了公司在消费电子的市场布局。

在市场看来,在全球科技竞争日益激烈的背景下,单一环节的领先可能难以应对系统性挑战,亟需龙头企业的发展壮大与引领带动,以及行业整体资源的高效整合。科创板并购重组提供的包容性制度环境,为这种战略性整合提供了必要支撑。