5月11日,人民银行披露一季度中国货币政策执行报告,指出下一步将引导隔夜利率在政策利率水平附近运行,促进社会融资成本低位运行。

而在2025年第四季度货币政策执行报告中,对应表述为,引导短期货币市场利率更好围绕央行政策利率平稳运行。

人民银行此次明确提出引导隔夜利率在政策利率水平附近运行。光大证券固定收益首席分析师张旭指出,这与人民银行之前常提及的“引导短端货币市场利率围绕政策利率中枢运行”并不矛盾,因为两者描述的对象和相对应的状态皆是不同的。

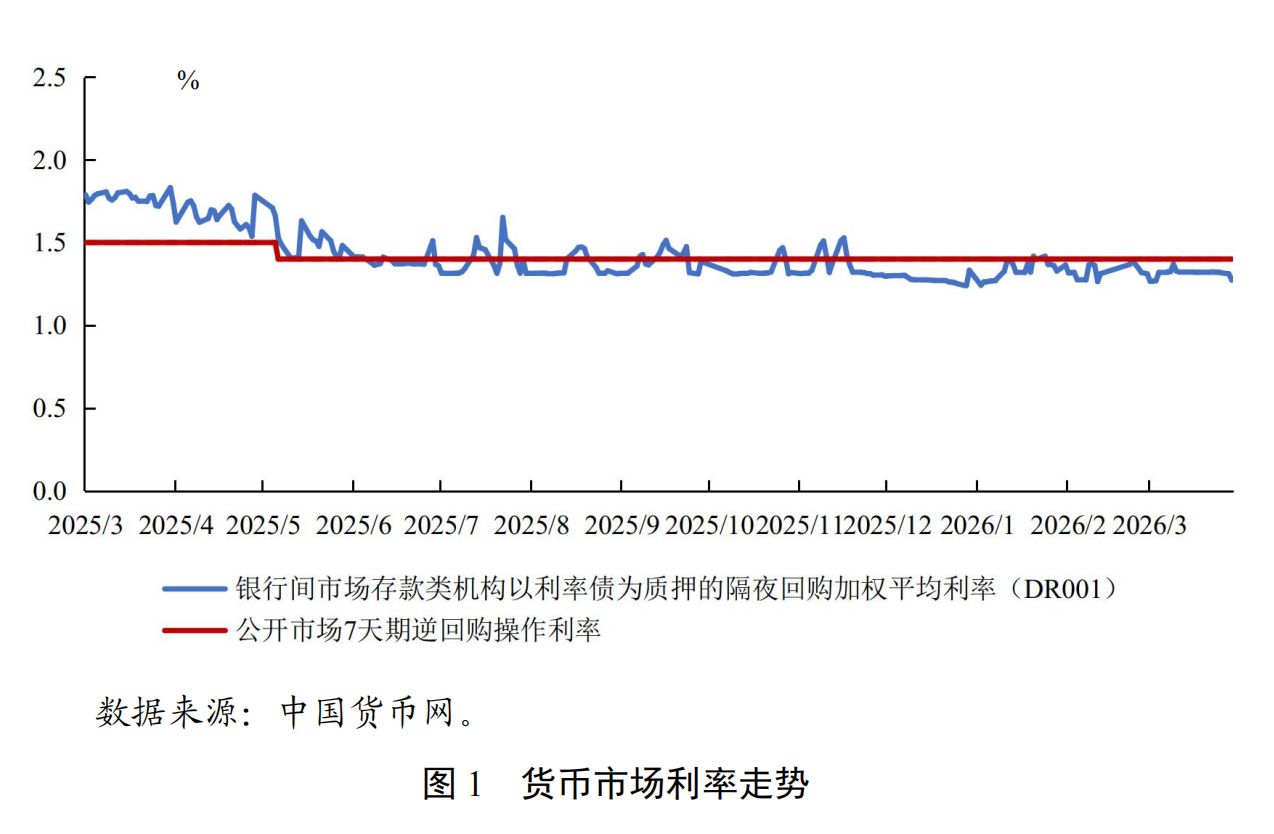

货币市场隔夜利率在略低于央行政策利率水平附近运行

5月11日,DR001收盘价为1.2058%,加权均价为1.2188%。DR001二季度以来运行至今,相对一季度整体进一步有所回落。

一季度,货币市场隔夜利率(DR001)均值为1.33%。3月末DR001为1.27%,是近几年季末较低水平。一季度央行各项操作净投放中长期资金约2万亿元,货币市场隔夜利率在略低于央行政策利率水平附近运行。当前,人民银行公开市场业务7天期逆回购操作利率为1.4%。

图片来源:中国货币政策执行报告

2026年一季度,银行间市场债券回购累计成交470万亿元,日均成交8万亿元,同比增长44.0%。从期限结构看,隔夜回购成交量占回购总量的88.2%,比重较上年同期高6.7个百分点。

DR001回落意味着银行体系流动性趋向更为宽松。光大证券固定收益首席分析师张旭近日分析,当前市场中对于资金利率走势较为关注,讨论的焦点在于4月份的资金利率是否是一种“新常态”?如果下一阶段资金面收紧,那么DR利率将会回升多少?

张旭认为,如4月份这样低的DR利率是不易持续的。下一阶段,DR利率会向常态回归,即DR001的均值回升至7D OMO利率-10bp(即1.3%)以上,DR007紧贴并略高于7D OMO利率(即1.4%)运行。

张旭进一步解释,DR007相对于7D OMO利率这种“紧贴、略高”特点的形成,是因为7D OMO利率是交易商从央行融入资金的成本,而交易商向市场融出资金的收益是低于DR007的:其一,交易商常融出大量隔夜期限资金,隔夜资金的利率通常低于7天期品种;其二,DR中包含市场中所有存款类金融机构的交易,而交易商融出资金的利率常常会低于全市场平均值。因此,在经过交易商充分竞争后形成的OMO操作规模,会使得DR007略高于7D OMO利率。

张旭最新分析,人民银行在货币政策报告中最新提出“引导隔夜利率在政策利率水平附近运行”与人民银行之前常提及的“引导短端货币市场利率围绕政策利率中枢运行”并不矛盾,因为两者描述的对象和相对应的状态皆是不同的。从描述的对象看,前者明确是隔夜期限,后者既包括隔夜期限,也包括稍长期的品种,如DR007。从运行的状态看,前者的表述是“在政策利率附近运行”,后者说的是“围绕政策利率中枢运行”,这也是不同的。

促进社会综合融资成本低位运行

本次报告在下一阶段的货币政策主要思路中反复作出“促进社会融资成本低位运行”有关表述。

中信证券首席经济学家明明团队分析,降成本工具层面,类似于过往几个季度“促进社会综合融资成本低位运行”的表述仍然存在,央行强调维持融资成本低位,而非“降低”的态度也可能指向总量降息工具的阶段性稳健态度延续。不过,本次报告新提到了“引导金融机构提高利率定价能力”,可能对应7天逆回购利率的政策利率不变的情况下,通过改善商业银行负债端压力,引导其自主调降部分存贷利率定价的方向。

本次货币政策报告提出,继续实施好适度宽松的货币政策,发挥增量政策和存量政策集成效应。把促进经济稳定增长、物价合理回升作为货币政策的重要考量,根据国内外经济金融形势和金融市场运行情况,把握好货币政策实施的力度、节奏和时机,持续营造适宜的货币金融环境。密切关注海外主要央行货币政策变化,持续加强对银行体系流动性供求和金融市场变化的分析监测,灵活运用多种货币政策工具,保持流动性充裕。保持金融稳固支持实体经济,使社会融资规模、货币供应量增长同经济增长和价格总水平预期目标相匹配。

中信证券首席经济学家明明团队分析,对于狭义流动性市场以及货币政策操作目标的表述,本次报告在展望部分首先删去了跨周期调节的相关表述,其次,相较于上季度“综合运用多种货币政策工具,保持流动性充裕”的表述,本次报告将“综合”改为“灵活”,同时提及“保持金融稳固支持实体经济”。前文对于总量宽松加强“精准”的要求,但在具体工具使用层面却新增“灵活”要求,或可理解为央行对流动性市场的预期管理仍然是偏向于“宽松”,只不过降息降准等总量工具可能会稳健,而常规的工具则要做到“灵活”以维持资金宽松,进而支持实体经济。