中金公司点评2026年4月物价数据称,4月PPI环比上涨1.7%,同比涨幅从上月的0.5%扩大至2.8%,PPI涨幅超预期,主要缘于价格涨幅高度集中于能源化工产业链。4月CPI环比上涨0.3%,强于季节性,CPI同比涨幅也从上月的1.0%回升至1.2%,主要受能源价格和假期出行需求提振的影响。往前看,中金公司认为,在美伊谈判持续拉锯的背景下,国际油价大概率维持高位震荡,油价冲击的价格传导存在时滞,预计未来两月PPI和CPI同比仍有上行空间。但本轮生产端价格修复呈现明显结构性分化,上游涨价强度显著高于下游。在终端消费需求偏弱的环境下,输入性成本推升型通胀或将持续对中下游行业盈利形成压制。

全文如下

中金:结构性通胀特征凸显——2026年4月物价数据点评

4月PPI环比上涨1.7%,同比涨幅从上月的0.5%扩大至2.8%,PPI涨幅超预期,主要缘于价格涨幅高度集中于能源化工产业链。4月CPI环比上涨0.3%,强于季节性,CPI同比涨幅也从上月的1.0%回升至1.2%,主要受能源价格和假期出行需求提振的影响。往前看,我们认为,在美伊谈判持续拉锯背景下,国际油价大概率维持高位震荡,油价冲击的价格传导存在时滞,预计未来两月PPI和CPI同比仍有上行空间。但本轮生产端价格修复呈现明显结构性分化,上游涨价强度显著高于下游。在终端消费需求偏弱的环境下,输入性成本推升型通胀,或将持续对中下游行业盈利形成压制。

1.PPI涨幅超预期,缘于贡献高度集中在能化行业

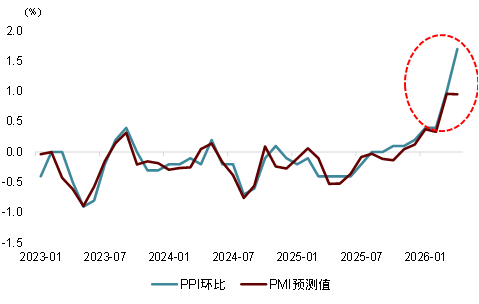

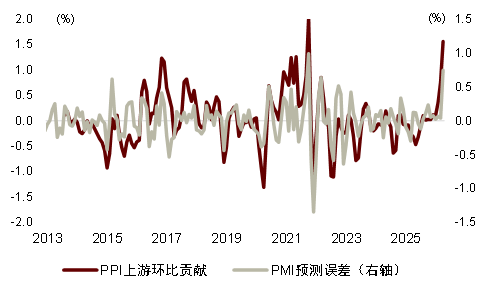

4月PPI同比涨幅从上月的0.5%扩大至2.8%,PPI环比上涨1.7%,也较上月的1.0%进一步扩大,PPI环比明显超过基于PMI出厂价格和原材料指数预测的结果。我们认为,这或与PPI涨幅贡献高度集中在少数行业有关。从历史经验来看,当采矿和上游制造PPI环比贡献较高时,更可能出现基于PMI价格指数估算的PPI环比预测值与实际值偏差较大的情况。这是因为PMI价格指数本质上是扩散指标,侧重反映价格涨跌分布的“广度”,而当少数行业PPI环比上涨幅度较大时,即“强度”较高时,基于PMI对PPI环比的预测误差往往会有所放大。

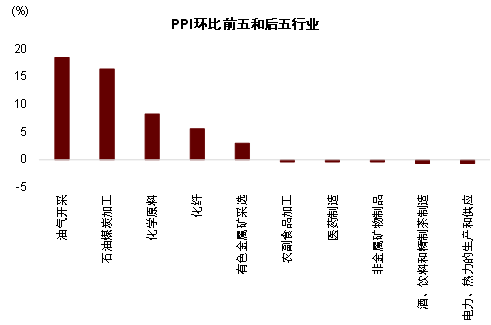

本次PPI超预期,一个重要原因是涨幅高度集中在能化链。4月油气开采业、石油煤炭加工业、化学原料及制品业、化学纤维制造业、橡胶塑料制品业PPI分别环比上涨18.5%、16.4%、8.3%、5.6%和1.7%。我们测算,这五大能源化工相关行业合计拉动4月PPI环比1.7%中的1.5ppt。

此外,AI和煤炭需求回暖也成为PPI改善的推动力量。一方面,AI算力需求高增、产业电气化进程提速,带动光纤制造价格环比大涨22.5%,外存储设备及部件价格上涨3.2%,有色金属采矿业和冶炼压延加工业价格上涨3.0%和0.2%;另一方面,在能源冲击引致的替代性需求下,电煤补库存需求有所释放,叠加化工、冶金等非电用煤需求增加,煤炭开采和洗选业价格也环比上涨1.9%。电子通信设备制造、有色金属采矿和加工业、煤炭采选业贡献PPI环比的0.1ppt。

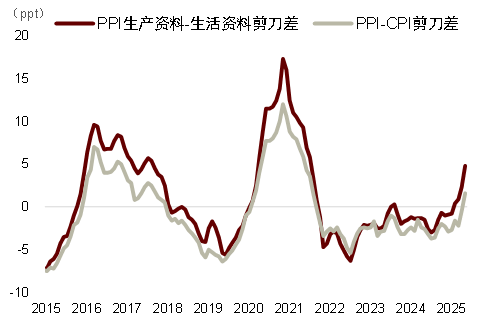

而其他30个行业对PPI环比的贡献仅约0.1ppt,PPI上涨的结构性特征明显。4月PPI生产资料与生活资料同比剪刀差从上月的2.3ppt进一步走阔至4.8ppt。面临着高油价带来的成本冲击,在需求偏弱下,部分中下游的顺价能力较弱,4月非金属矿物制品业、电力热力生产和供应业等行业PPI同比跌幅在走阔,或明显挤压其利润空间。

2. CPI同比涨幅微升,能源和服务价格抬振、食品价格拖累

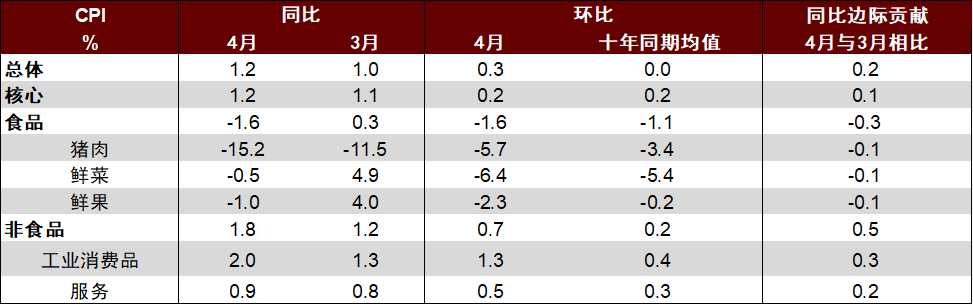

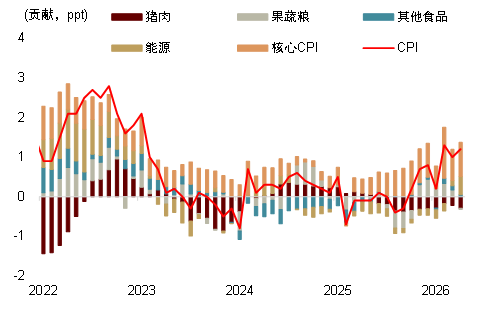

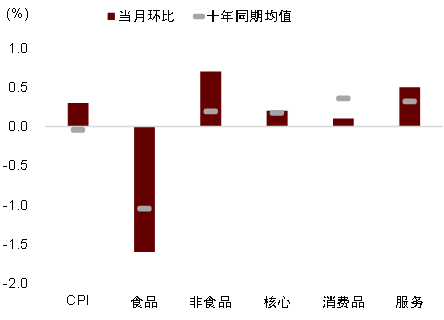

4月CPI同比上涨1.2%,涨幅比上月扩大0.2ppt,主要受能源价格和假期出行等服务价格提振的影响。我们估算,相较上月,汽油、服务价格分别边际贡献CPI同比上行0.45ppt、0.23ppt,而食品价格依然偏弱,边际拖累CPI同比回落0.33ppt。4月CPI环比上涨0.3%,强于十年同期均值的-0.04%。

能源价格贡献较多。受国际油价高位震荡的影响,国内成品油月度均价中枢较上月明显抬升,4月汽油价格环比上涨12.6%,加之低基数影响,汽油价格同比涨幅由上月的3.8%扩大至19.3%,贡献CPI同比上涨约0.56ppt,相较上月提升了0.45ppt,是CPI同比回升的主要拉动因素。

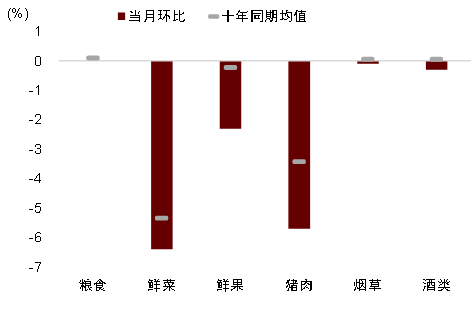

食品价格同比由涨转降(从上月的上涨0.3%转为下降1.6%)形成拖累。猪肉方面,按能繁母猪存栏和仔猪存栏时间推算,4月是供应压力较大时点,猪肉价格环比下降5.7%(vs.十年同期均值的-3.4%),同比跌幅由上月的11.5%进一步走阔至15.2%。鲜菜方面,受气温回暖、市场供应充足以及节后消费淡季影响,鲜菜价格环比下降6.4%(vs.十年同期均值的-5.4%),同比由上月的上涨4.9%转为下降0.5%。鲜果方面,市场供应增加而需求偏弱,鲜果价格环比下降2.3%(vs.十年同期均值的-0.2%),同比也由上月的上涨4.0%转为下降1.0%。我们测算表明,猪肉、鲜菜和鲜果价格分别边际拖累CPI同比下行0.07、0.10和0.10ppt。

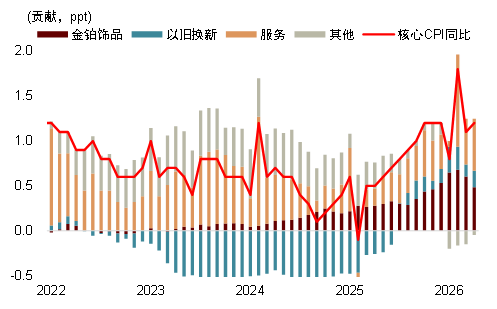

核心CPI同比由上月的1.0%回升至1.1%,假期出行服务需求增加提供了重要支撑。服务方面,受清明和“五一”等假期因素带动,相关出行服务需求增加,4月出行服务价格同比上涨3.7%,影响CPI同比上涨约0.13个百分点,医疗服务和教育服务价格也分别同比上涨3.4%和0.5%,推动服务价格同比涨幅由上月的0.8%扩大至0.9%。以旧换新品类方面,家用器具价格同比上涨2.6%,较上月回升0.2ppt,通信工具价格同比涨幅由上月的2.6%扩大至4.2%,或与AI算力需求带动的存储设备价格上涨有关,而交通工具价格同比下降1.2%,较上月回落0.1ppt;国际金价自高位震荡下行,国内黄金饰品价格同比涨幅由上月的65.8%回落至46.9%。我们的测算表明,服务和以旧换新价格或分别边际贡献核心CPI同比上涨0.06、0.05ppt,而黄金饰品价格则边际拖累核心CPI同比下降0.08ppt。

3.关注高油价对不同行业冲击的差异性和时滞性

向前看,我们认为,在美伊谈判反复拉锯下,国际油价短期内或依然维持高位震荡,高油价冲击的传导压力逐渐释放,PPI和CPI同比在未来两月或将进一步走高,PPI同比拐点将视海峡开放而定。同时需关注高油价对不同行业冲击的差异性和时滞性,在终端消费需求偏弱下,输入性的成本推升型通胀给中下游行业利润带来的不利影响或将进一步显现。

图表1:CPI分项增速与贡献

资料来源:Wind,中金公司研究部

图表2:能源价格是CPI同比上涨的主要拉动

资料来源:Wind,中金公司研究部

图表3:…服务价格为核心通胀提供重要支撑

资料来源:Wind,中金公司研究部

图表4:食品价格环比弱于季节性

资料来源:Wind,中金公司研究部

图表5:鲜菜、鲜果和猪肉价格环比弱于季节性

资料来源:Wind,中金公司研究部

图表6:4月PPI环比实际值高于PMI预测值

资料来源:Wind,中金公司研究部

图表7:PPI上游行业环比贡献程度与基于PMI的预测误差密切相关

资料来源:Wind,中金公司研究部

图表8:PPI环比前五和后五的行业

资料来源:Wind,中金公司研究部

图表9:PPI生产资料与生活资料剪刀差扩大

资料来源:Wind,中金公司研究部