据港交所官网,5月11日,华健未来(成都)科技股份有限公司(以下简称华健未来)向港交所递交招股书,公司独家保荐人为中信证券。

招股书介绍,华健未来为一家于2017年由致力研发自身免疫、代谢及肿瘤学疾病疗法的行业专家团队创立的临床阶段生物科技公司。公司拥有三个核心产品HJ787、HJ178及HJ891,均为自行开发、小分子、国家药监局1类创新药。

HJ787为一种选择性TYK2抑制剂,用于局部治疗自身免疫范畴的轻度至中度特应性皮炎(AD)、轻度至中度寻常痤疮(AV)、神经性皮炎(ND)及银屑病(Ps),以及AD、ND及Ps的口服治疗。

HJ178为一种可口服的药物,作用于GLP-1和GIP,用于治疗代谢范畴的2型糖尿病和潜在的超重或肥胖。

HJ891为一种用于治疗肿瘤范畴当中携带KRASG12C突变且经进行一线标准疗法后已有进展的非小细胞肺癌(NSCLC)(作为单药疗法)及当中携带KRASG12C突变的非鳞状NSCLC(作为一线联合疗法)的口服KRASG12C抑制剂。

截至最后实际可行日期,公司亦拥有一款临床阶段候选药物HJ197以及五款均为自行开发、小分子、国家药监局1类创新疗法的临床前候选药物HJ356、HJ093、HJ199、HJ198及HJ086。

市场机遇与竞争方面,招股书称,根据灼识咨询的数据,肝癌为全球癌症相关死亡的第四大原因,其中HCC占所有肝癌病例的90%。HCC的主要风险因素包括乙型肝炎及丙型肝炎病毒感染、饮酒及肥胖。尽管主要因应广泛的乙型肝炎病毒疫苗接种计划,中国内地HCC的发病率略有下降,但中国内地靶向药物的市场规模仍从2020年的人民币51亿元增长至2024年的人民币146亿元,复合年增长率为30.0%,预计2024年至2028年将以7.9%的复合年增长率进一步增长至2028年的人民币198亿元。预计首款FGFR4选择性抑制剂可能会在2028年获得批准,根据灼识咨询的资料,推动中国内地治疗HCC的FGFR4选择性抑制剂的市场规模于2032年增长至人民币31亿元,2028年至2032年的复合年增长率为54.5%。截至最后实际可行日期,有三种用于治疗HCC的FGFR4选择性抑制剂在药品审评中心注册,处于II期或后续开发阶段。

控股股东方面,姬建新博士、成都闻韶及苏州积石堂构成一组控股股东,合计持股约57.50%。截至最后实际可行日期,姬建新博士有权行使公司约57.50%的投票权。

风险因素方面,华健未来在招股书中提示说,公司是一家临床阶段的生物制药公司,经营历史有限。迄今,公司的经营集中在建立知识产权组合、对候选药物进行药物发现、临床前研究及临床试验、组织经营及配备人员、业务规划及筹集资金。公司尚未证明有能力成功获得候选药物的上市批准或将其商业化。迄今,公司并无产品获批准进行商业销售,亦无自产品销售产生任何收益。公司有限的经营历史,特别是考虑到公司经营所在的快速发展的药物研发行业及公司遇到的不断变化的监管及市场环境,可能使公司难以评估未来表现的前景。因此,倘公司的经营历史较长,有关公司未来成功或生存能力的任何预测可能不如预期般准确。在公司寻求过渡至一家有能力支持商业活动的公司时,公司将遇到早期公司在快速发展的领域中经常遇到的风险及困难。倘公司未能成功应对该等风险及困难,公司的业务将受损。

华健未来提示了亏损风险。公司自成立以来已产生亏损净额,并预计于可见将来公司将继续产生亏损净额且可能永远不会实现或维持盈利。

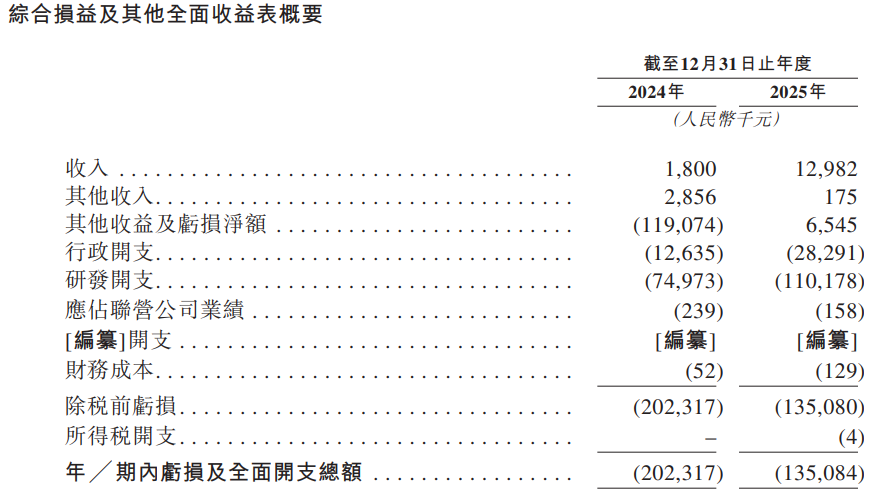

公司表示,投资于开发生物制药产品具有高度不确定性,因为其涉及大量前期开支,并存在候选药物可能无法证明疗效及安全性以取得监管或上市批准或变得具有商业可行性的重大风险。迄今,公司并无自商业产品销售产生任何收益,且公司继续产生与公司的持续经营相关的大量研发成本及其他开支。因此,公司于2024年及2025年分别产生亏损净额人民币2.023亿元及人民币1.351亿元,两年合亏3.374亿元。同期,公司实现收入分别为180万元及1298.2万元。

公司于往绩记录期间的亏损净额主要归因于公司研发活动产生的开支(包括与临床前研究及临床试验有关的开支),以及公司具优先权的金融工具的公允价值变动。于2024年及2025年,公司有关研发活动的开支分别为人民币7500万元及人民币1.102亿元。于该等年度,公司录得具优先权的工具公允价值变动亏损分别为人民币1.247亿元及零。公司产生收益及实现盈利的能力,在很大程度上取决于公司能否成功推进该等候选药物进入临床开发的后期阶段以及取得各候选药物的监管批准,而公司可能无法及时或根本无法做到。

公司预计在可预见的未来将继续产生亏损净额,且该等亏损净额可能随着公司进行与公司的开发相关的若干活动而增加,包括但不限于进行中及计划中的研发及进一步扩大公司的产品管线。公司未来亏损净额的规模将取决于(其中包括)公司开支未来增长率、公司产生收益的能力以及里程碑付款及公司自第三方收取或支付予第三方的其他款项的时间及金额。倘任何候选药物在临床试验中失败或未获监管批准,或即使获批准但未能获得市场认可,公司的业务可能无法盈利。即使公司在未来实现盈利,公司或无法于其后的后续期间维持盈利。公司的过往亏损及预期未来亏损已经并将继续对公司的业务、财务状况及经营业绩造成不利影响。

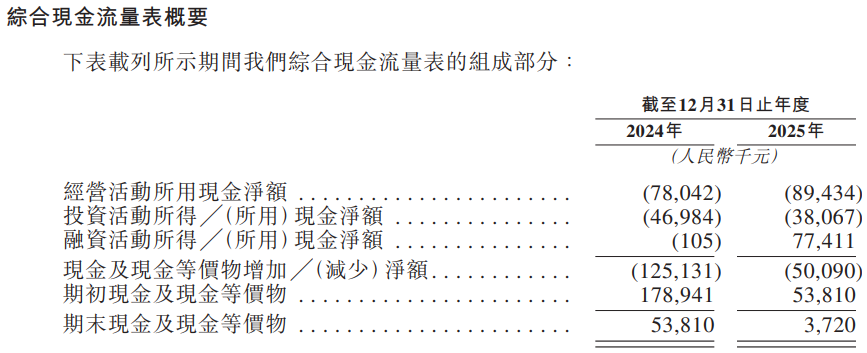

现金流风险方面,截至2024年及2025年12月31日止年度,公司录得经营活动所用现金净额分别为-7800万元及人民币-8940万元。公司的绝大部分经营现金流出来自研发开支及行政开支。截至2026年3月31日(即厘定公司负债的最后实际可行日期),公司的现金及现金等价物以及按公允价值计量且其变动计入当期损益的金融资产为人民币3.313亿元。董事认为,经计及本集团可动用的财务资源,公司拥有充足营运资金,足以应付自本文件预期刊发日期起至少未来12个月至少125%的成本(包括研发成本及行政开支)。

华健未来表示,尽管公司相信现有营运资金足以支持未来数年的现行营运,但预期在可见未来,公司的经营活动将持续录得现金流出净额。倘若公司未能维持充足的营运资金,可能会导致未能按时履行付款义务,亦可能无法满足营运现金及资本开支需求,从而对公司的业务、财务状况、经营业绩及前景造成重大不利影响。