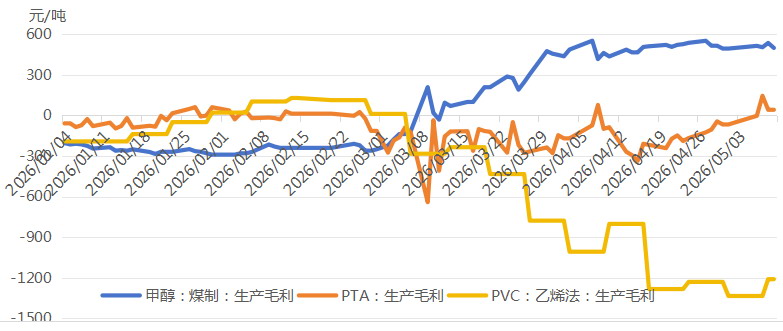

第一季度至第二季度,受地缘冲突持续扰动及全球能源格局重塑的双重影响,国内三大化工板块走势明显分化,行业利润分配格局正被重新洗牌。具体来看,煤化工受益于成本剪刀差与战略替代价值,处于景气窗口期;油化工虽获得阶段性出口红利,但成本持续承压;盐化工则深陷新旧产能博弈的磨底阶段,拐点尚未明朗。

这一分化的本质,是资源禀赋优势与外部冲击弹性共同作用的结果。我国“多煤、少油、缺气”的能源结构,决定了煤化工在地缘不确定的环境中凭借煤炭的可控性与成本优势成为最大受益者;油化工的短期繁荣依赖海外断供的“被动红利”,基础脆弱;盐化工仍处于结构性出清的“阵痛期”,市场仍在磨底。

图为2026年上半年三大化工板块利润走势分化(代表性产品)

油化工:断裂式溢价下的“被动景气”

自霍尔木兹海峡局势加剧以来,全球石脑油等化工原料供应遭受实质性中断,中东、日韩、欧洲等多套裂解装置被迫降负或关停。凭借多元化的原料来源,我国成为全球化工品“供应稳定性”的最后“堡垒”,并触发一系列连锁反应:海外供应冲击推动全球订单向我国转移,出口需求激增;出口高景气分流国内可售货源,市场进入被动去库状态;油系化工品价格获得支撑,行业利润阶段性修复。

数据显示,3月至4月,国内PTA、苯乙烯、PVC等产品出口量同比增幅普遍在20%~40%,部分品种创历史新高;成品油裂解价差受益于海外炼能缺口,维持在历史80分位数以上。

图为地缘冲突驱动苯乙烯出口“断裂式增长”

然而,这一景气表象并非无懈可击。上游原油价格中枢持续高位运行,不断侵蚀炼化一体化利润。更为关键的是,出口的可持续性高度依赖地缘局势的持续时间和烈度。一旦局势缓和,海外产能快速复产将迅速压缩出口空间。这意味着,油化工板块的短期繁荣本质上是地缘局势溢价,而非产业内生增长动能的释放。因此,对出口受益品种需保持谨慎,同时关注炼化一体化内部“成品油强、化工品弱”的结构分化。

煤化工:安全红利下的价值重估

煤化工是当前三大板块中利润最高的领域,其核心驱动力来自成本与战略。成本端,地缘冲突推动国际油价高位运行,而国内煤炭在“保供稳价”政策下价格中枢稳定,煤化工路线的成本优势持续放大;战略端,当海外依赖石脑油路线的产能因能源危机停摆时,我国煤化工路线的“战略替补”价值被市场重新定价,这不仅是短期交易逻辑,更是对我国能源自主可控产业链的估值重塑。

需要说明的是,煤化工的强势并非周期性反弹,而是结构性重估。在全球能源格局重塑的背景下,“资源可控性”正在取代“成本最低性”成为化工产业的核心定价因子。

不过,这一逻辑正面临边际弱化。一方面,随着地缘局势缓和,伊朗气头甲醇的进口冲击风险将下降,后期进口增量可能压制价格;另一方面,地缘局势趋于稳定带动油价下跌,煤制与油制路线的利润差正在逐步收窄,煤化工的替代逻辑随之减弱。前期驱动煤化工景气的核心变量正在松动,后期需密切关注利润差的变化节奏。

盐化工:磨底中的“结构性出清”

盐化工是三大板块中唯一仍处于主动去库阶段的板块。当前市场对其定价更多反映了库存高企与需求疲弱的悲观现实,却低估了供给端结构性变化的刚性——落后产能退出正在悄然增强。

以纯碱和烧碱为例,上半年行业开工率维持在低位,部分高成本装置已出现长期停车或计划退出的迹象。虽然终端需求未见显著反弹,但供给端的收缩斜率正在边际上升。历史经验表明,化工品底部拐点往往率先由供给端触发,而非需求端拉动。

因此,盐化工的磨底并非死水一潭,而是落后产能结构性出清的前夜。一旦出清信号确认,板块将迎来从“极度低估”到“合理估值”的修复行情。当前盐化工板块最大的机遇,恰恰潜藏于深度的磨底过程中。(作者单位:国元期货)