随着落后产能出清

广州期货交易所(简称广期所)多晶硅指数合约价格自4月10日触底后开启连续上涨行情,其中4月20日更是以涨停价收盘,随后回落,截至昨日,收盘价在38215万元/吨。现货端,多晶硅价格已经出现止跌企稳的明确信号。核心驱动因素并非多晶硅基本面根本性逆转,而是政策强预期的集中爆发:4月17日工信部、国家发展改革委、市场监管总局、国家能源局四部门联合召开光伏行业座谈会,明确将“产能调控、价格执法、兼并重组”列为核心治理手段,彻底扭转了市场对“低价内卷无底线”的悲观预期。

市场行情回顾:从历史低谷到政策驱动的反弹

政策预期与市场情绪共振

近期多晶硅期货价格走势,是政策预期与市场情绪共振的典型案例。从走势看,多晶硅指数合约价格4 月10 日触底后,在政策预期发酵下逐步抬升;4月17 日,四部门座谈会消息正式公布后,行情进入加速上行通道,4月20日直接以涨停价收盘,4月22日收盘价冲至44695元/吨。指数合约持仓量从4 月10 日的6.11万手,仅用12 天就激增至4 月22 日的9.85万手,截至5月11日收盘,总持仓量达到15.86万手。这更反映出资金对政策信号的高度敏感——当监管层明确释放“反内卷”信号时,市场对价格底部的共识瞬间形成。

现货市场的止跌企稳

根据安泰科4月15日消息,前一周有5~6家企业达成新订单,总体成交量较前几周明显增加。市场这一积极变化,主要源于下游心态的转变:一方面,多晶硅价格经历连续两个半月的快速下跌,下游企业普遍认为硅料价格已接近底部,进一步下跌的空间非常有限,即便后期价格仍有小幅调整,其潜在的库存跌价损失也在可控范围内,因此部分企业基于“抄底”心态,开始试探性采购或少量备货;另一方面,当周多晶硅价格虽继续下滑,但跌幅较前几周呈现收窄趋势,这在一定程度上缓和了市场的观望情绪,促使部分刚需订单得以释放。

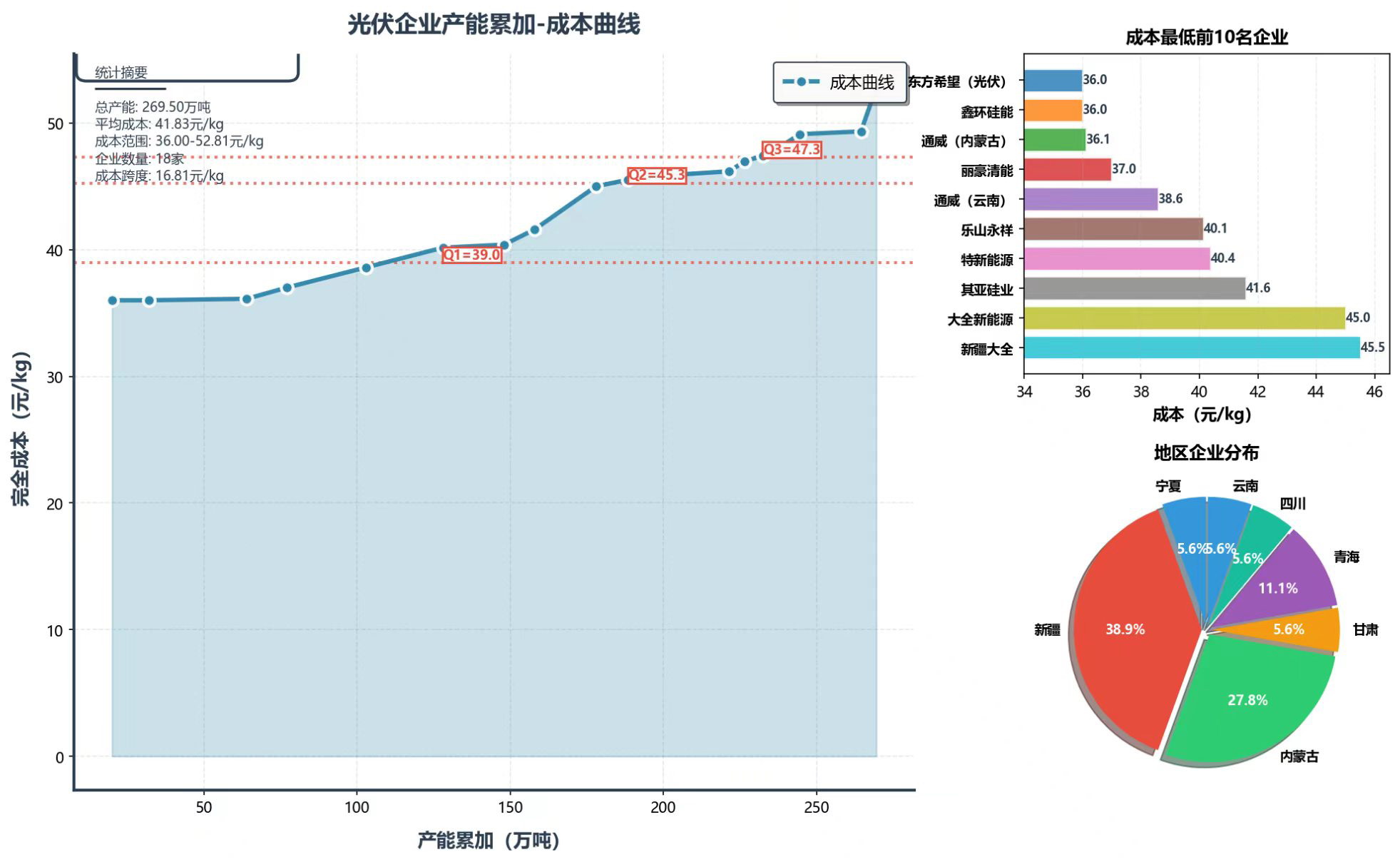

图为光伏企业产能与成本分析

核心逻辑:政策转向与基本面的临界点

政策强预期:“反内卷”的系统性升级

本轮行情的核心转折点,是4月17日工信部、国家发展改革委、市场监管总局、国家能源局四部门联合召开的光伏行业座谈会——这并非监管层首次针对光伏“内卷”发声,而是政策从“口头引导”转向“系统性治理”的标志性事件。

会议核心内容

光伏行业座谈会参会主体覆盖了光伏产业链的核心环节:上游的中国光伏行业协会,下游的中国华能、大唐、华电、国家电投、国家能源投资、中核集团等六大电力央企悉数到场。会议明确部署了七项“反内卷”综合治理措施,具体包括产能调控、标准引领、创新驱动、价格执法、质量监管、兼并重组、知识产权保护,几乎覆盖了光伏产业竞争秩序的所有核心维度。监管层的表述细节,更加体现了治理的决心:此前的政策文件中,监管层多使用“防止低价竞争”的温和表述,而本次座谈会直接将治理对象定义为“内卷式竞争”,并明确提出“价格执法”这一刚性手段——这意味着,此前行业内普遍存在的“低于成本价倾销”行为,将正式纳入市场监管总局的执法范围,而非简单的行业自律要求。

市场解读

市场对此次会议的解读,已远超“行业自律”的范畴,而是将其视为监管层对多晶硅价格的"系统性托底"。在此之前,市场对硅料价格的悲观预期已到极致:多数机构认为,硅料价格将跌破30000元/吨,甚至可能触及25000元/吨的尾部企业现金成本线,全行业将陷入“生产即亏损”的死循环。但座谈会的召开,彻底打破了这一预期——市场普遍认为,监管层的介入将快速遏制低价倾销行为,加速高成本产能的出清,而六大电力央企的参会,更意味着下游采购模式将从“价低者得”向“优质优价”转变,这将直接重构硅料市场的定价逻辑。

政策组合拳

此次座谈会并非孤立事件,而是2026年以来监管层“反内卷”组合拳的高潮:早在4月1日,财政部、税务总局已正式取消光伏产品9%的出口退税,这一政策直接压缩了部分依赖海外市场的中小企业的生存空间,间接推动了行业整合;3月1日起实施的新版《硅多晶和锗单位产品能源消耗限额》强制性国标,更是从供给端直接发力——该标准将多晶硅单位产品能耗限额平均收严35%,明确淘汰能耗超标的落后产能。一系列政策的叠加,形成了“控产能、优需求、严标准”的完整治理框架,为市场预期的逆转提供了坚实支撑。

基本面临界点:价格击穿成本与库存顶

政策之所以能够快速发酵,是因为多晶硅市场已处于“跌无可跌”的临界点——价格击穿全行业平均成本线、库存累积至历史高位并开始去化,市场对利空的敏感度已大幅降低,任何边际利好都可能引发趋势反转。

价格击穿全行业成本

2026年4月,多晶硅现货价格已全面击穿行业平均完全成本线,全行业进入深度亏损状态:N型复投料均价跌至3.53万元/吨,而行业平均完全成本约为4.2万元/吨,部分尾部企业的完全成本甚至高达5万元/吨,每生产1吨硅料就亏损1.5万~2万元。行业内的成本分层,是当前市场最核心的结构特征:头部企业凭借规模化、技术优势和自备电厂,现金成本远低于行业平均值——协鑫科技的颗粒硅技术现金成本低至3万元/吨,通威股份的永祥法工艺现金成本控制在3.5万~4.2万元/吨。因此,在当前价格下,头部企业仍能维持现金流,甚至部分企业仍有微利,而现金成本较头部企业高的企业,已陷入“生产即亏损、停产则资金链断裂”的两难绝境。

库存顶与需求底

根据SMM数据,多晶硅库存从3月19日当周开始去化,随后连续3周下降至33.2万吨,去库幅度约2.5万吨。此前3月上旬处于库存累积阶段,库存高点出现在3月12日当周(35.7万吨)。需求端的疲软,是库存累积的核心原因:4月1日出口退税取消后,海外需求出现明显下滑;国内需求方面,下游光伏组件厂的开工率普遍不足60%,多数企业仍在消耗前期的低价库存,对新硅料的采购需求极为低迷。即使在需求疲软的背景下,多晶硅市场也明确处于“跌无可跌”的状态:部分地区的现货价格已接近头部企业的现金成本线,进一步下跌将导致大量头部企业被迫停产,而头部企业的停产将直接带来供给的大幅收缩——这一逻辑,正是政策信号出台后,市场能够快速反弹的核心基本面支撑。

新增变量:能耗双控

除了“反内卷”,2026年以来的能耗双控政策,是多晶硅市场的另一核心变量——这一政策并非短期的需求刺激,而是从供给端重构行业格局的长期变量,将决定多晶硅市场的长期定价逻辑。4月22日,中共中央办公厅、国务院办公厅《关于更高水平更高质量做好节能降碳工作的意见》对外发布。节能降碳是推进碳达峰碳中和、加快发展方式绿色转型的重要抓手,是维护国家能源安全、促进产业提质升级的重要支撑。

高能耗属性与政策约束

多晶硅是典型的高能耗行业:传统的三氯氢硅法生产1公斤多晶硅,需要消耗约57度电,电力成本占总成本的30%~40%,是硅料生产中最大的单一成本项。这一属性,使得多晶硅行业天然受能耗双控政策的严格约束。

新版能耗国标的影响

3月1日起正式实施的新版《硅多晶和锗单位产品能源消耗限额》强制性国标,是能耗双控政策在多晶硅行业的具体落地。该标准将多晶硅单位产品能耗限值分为三级,一级≤5kgce/kg、二级≤5.5kgce/kg、三级≤6.4kgce/kg,对应三氯氢硅法的电耗约为40.7kWh/kg-Si、48.8kWh/kg-Si、53.1kWh/kg-Si,较旧标准平均收严35%。根据公开信息,这一标准的实施,将从供给端对多晶硅行业产生革命性影响:全国约有61万吨的现有产能不符合新国标要求,这些产能将在2026年年底前被强制淘汰,占当前总产能的近20%。更重要的是,新国标提高了行业的准入门槛——新建项目的能耗需达到一级标准,这意味着未来新进入者的成本将显著高于现有头部企业,行业集中度将进一步提升。

底部确立,市场将回归健康发展

4月的多晶硅市场行情,是政策预期与基本面临界点共振的结果:政策端的“反内卷”组合拳,扭转了市场的悲观预期;基本面的“跌无可跌”,则为多晶硅价格反弹提供了坚实支撑。短期来看,政策预期仍将主导行情,预计在资金推动下多晶硅价格重心继续上移;中长期来看,随着落后产能的出清和行业格局的优化,多晶硅市场将回归健康发展轨道。