在指数投资中,低估值指数近年来的市场关注度持续提升。然而,市场中的低估值指数品类繁多,尽管均以“价值”或“红利”为名,但其底层的收益表现与波动特征却存在显著差异。

本文选取了A股市场极具代表性的三大低估值指数:中证红利指数、国证价值100指数以及国证自由现金流指数。我们将基于2013年至今的长期年化收益数据,通过“盈利增长、估值变化、股息收益”的三维拆解框架,结合指数的编制规则,厘清不同低估值指数的收益逻辑,以帮助大家选出更适合自己的指数工具。

长期回报先看“结构”:三类低估值指数的收益来源差异

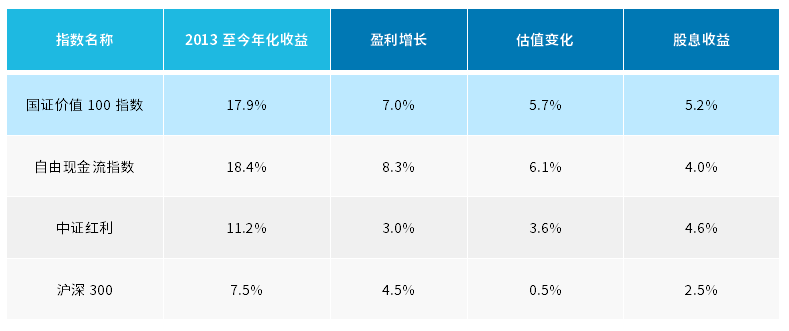

我们将2013年至今的年化收益拆分为三部分:盈利增长(企业利润的长期扩张)、估值变化(估值修复或收缩带来的价格贡献)与股息收益(现金分红贡献)。具体如下表:

数据来源:Wind,自2012年12月31日至2026年4月24日,以上仅为对中证红利指数、国证价值100指数、国证自由现金流指数、沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

这组数据揭示了一个关键事实:三类“低估值”指数都能提供相对可观的股息回报,但长期拉开收益差距的,往往是盈利增长是否更强、以及估值修复是否更充分。换句话说,低估值指数并非只赚“股息的钱”,更重要的是能否把“质量更好的便宜资产”与“更有效的估值切换机制”纳入规则。

分指数拆解:规则如何塑造收益结构与风险特征

(一)中证红利:股息主导的防守型低估值指数

1)收益结构:分红贡献居于主导中证红利的年化收益11.2%中,股息收益4.6%是最核心的来源,而盈利增长(3.0%)与估值变化(3.6%)贡献相对有限。这意味着它的长期回报更依赖“获取股息”,而不是主要依靠企业业绩持续成长或估值修复。

2)规则逻辑:高股息、稳分红,但对成长与现金流要求相对弱中证红利的典型特征是围绕现金分红与股息率筛选,强调分红连续性与股息水平。这样的规则优势在于:当市场风险偏好下降、投资者更看重现金回报时,指数往往更抗跌;但不足在于:如果成份股的盈利质量与资本开支约束不够强,长期盈利增速可能相对偏低。

3)产品特性:低波动的“现金流工具”对投资者而言,中证红利更像“权益资产里的类固收部分”:追求现金回报、降低组合波动、在震荡期提供持有底气。代价是:在景气向上、成长或周期弹性占优的阶段,可能跑不赢更偏进攻的策略。

(二)国证自由现金流:成长驱动的进攻型低估值指数

1)收益结构:盈利增长+估值修复是主引擎自由现金流指数年化18.4%,其中盈利增长贡献8.3%、估值变化贡献6.1%,两项合计超过14%,明显高于中证红利;股息收益4.0%也提供了收益补充。这说明它不是单纯的“高股息”,而是更强调“企业真实赚钱能力”与“估值回归空间”。

2)规则逻辑:用自由现金流约束“价值陷阱”自由现金流指标的意义在于:利润可能被会计处理影响,但现金流更难“粉饰”。当指数把自由现金流率作为重要筛选维度时,往往能提升成份股的盈利质量,降低“便宜但越买越差”的概率。与此同时,自由现金流较强的公司具备更强的资本回报能力(分红、回购、扩产),因此更容易形成“盈利增长—估值修复”的正循环。

3)产品特性:高弹性也意味着更高波动由于收益更多来自盈利与估值两端的波动项,该指数在市场风格切换中更敏感:顺风时涨得更快,逆风时回撤也可能更深。适合风险承受能力较强、目标是长期更高收益的投资者。

(三)国证价值100:三维均衡的攻守兼备型指数

1)收益结构:三项贡献都“高且均衡”国证价值100年化17.9%,盈利增长7.0%、估值变化5.7%、股息收益5.2%,三项都处在相对较高水平。与中证红利相比,它来源于盈利增长与估值修复的长期收益相对占优;与自由现金流指数相比,它又提供了更厚的股息回报。

2)规则逻辑:估值+分红+现金流的复合约束从收益结构倒推规则特征,价值100更像是把“便宜、能分红、现金流扎实”同时纳入框架:

估值因子提供均值回归与估值修复空间;

股息因子提供现金回报作为收益补充;

现金流因子提升分红的可持续性并避免价值陷阱。 这种复合框架的结果,就是收益来源更分散,不容易在单一市场环境下“失灵”。

3)产品特性:更适合做长期核心底仓当投资者既想要价值风格的长期超额,又希望持有体验更平衡(能攻能守),国证价值100往往更契合“核心配置”的定位:上涨期不缺弹性,震荡期有股息支撑,风格适配面更广。

横向对比结论:三类低估值指数如何选择?

可以把三者理解为同一赛道的三种“收益发动机”:

中证红利:股息单核驱动——定位防守、追求更加充裕的现金流,适合稳健型资金、或作为组合的“防波堤”。

国证自由现金流:盈利+估值双轮驱动——定位进攻、依赖盈利质量与估值切换,适合更高风险承受能力、追求长期更高回报的资金。

国证价值100:盈利+估值+股息三维均衡——定位攻守兼备,适合作为价值风格的核心底仓,用更均衡的收益结构提升长期持有体验。

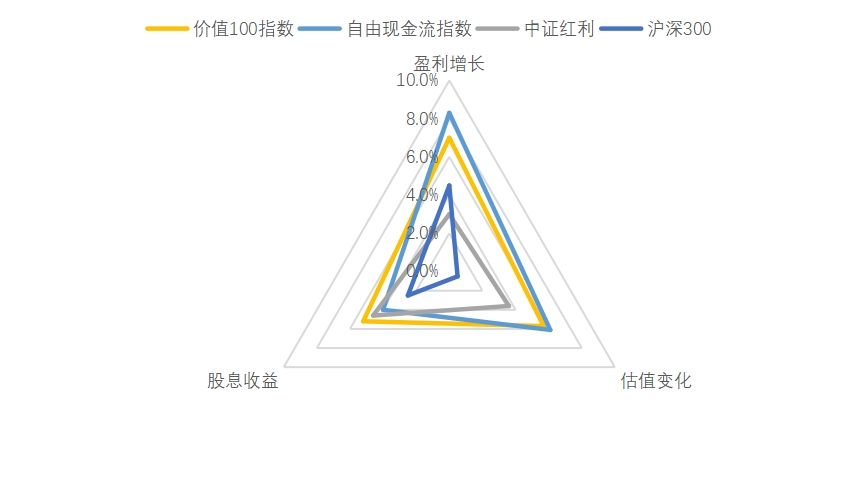

图:在长期收益来源的贡献上,国证价值100指数明显更加均衡

数据来源:Wind,自2012年12月31日至2026年4月24日,以上仅为对中证红利指数、国证价值100指数、国证自由现金流指数、沪深300指数过往表现的客观展示,不代表指数及相关基金未来表现,不作为任何投资收益保证或投资建议。指数编制方案后续可能进行调整。基金有风险,投资须谨慎。

结语:指数“看起来像”,本质取决于规则“怎么编”

低估值指数的关键不在名字,而在规则:筛选因子决定买到的是“高股息”还是“高质量便宜资产”,调仓与加权决定能否把估值修复收益真正兑现到指数中。

回到本文数据,三类指数的长期差异已经非常清晰:中证红利胜在高股息属性,自由现金流胜在盈利与估值弹性,价值100胜在三维均衡与适应性。

对投资者而言,相比于追逐短期行情热点,更有效的做法或许是首先明确自己的目标(要现金流、要高收益、还是要攻守平衡),再选择收益结构与风险来源匹配的指数工具。