2026 年一季度财报披露收官,A股各大主要宽基指数整体均实现盈利稳步增长。其中不同指数间业绩增速差异明显,部分板块指数增长幅度尤为亮眼。接下来我们就聚焦各指数基本面,逐层拆解本轮业绩增长的核心亮点。

复盘2026年一季报,核心指数业绩表现如何?

随着国内经济稳步复苏,A股整体基本面回暖态势明确,各大核心宽基指数一季度业绩整体表现亮眼。无论是代表大盘核心资产的沪深300,还是代表小盘成长的中证1000,以及聚焦科创成长赛道的创业板指、科创50,均实现了营业收入与盈利的同比增长。

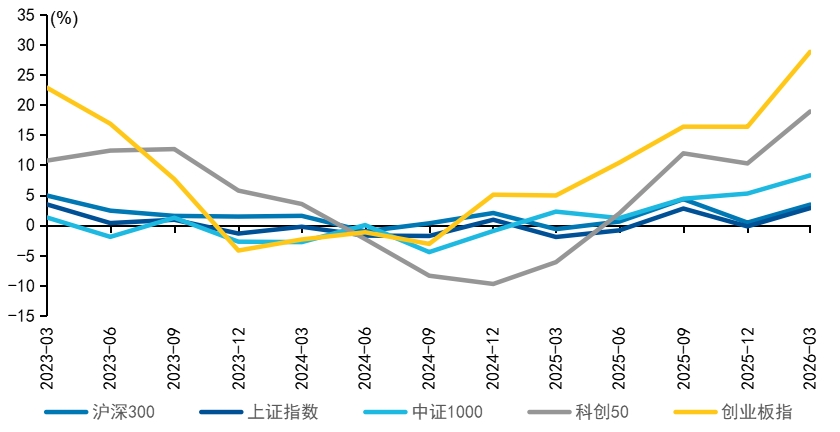

图1:2023年至今各指数单季度营业收入同比增长率

资料来源:Wind,截至2026年4月30日

从营收层面看,2026年一季度各大指数均实现不同程度的增长,整体基本面持续改善。其中,科创50与创业板指表现尤为亮眼,分别录得18.88%和28.78%的同比增速,成长风格宽基指数的业绩弹性优势凸显。高景气赛道的业绩兑现度进一步提升,营收端的高增也为盈利修复奠定了坚实基础。

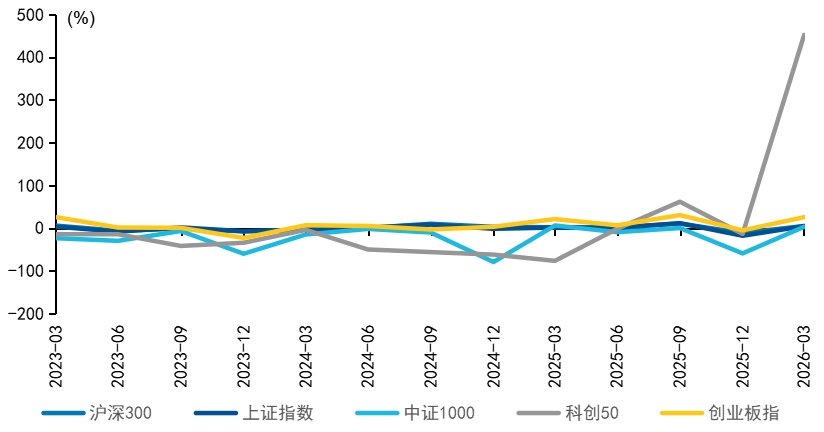

图2:2023年至今各指数单季度归母净利润同比增长率

资料来源:Wind,截至2026年4月30日

从盈利端来看,各大指数2026年一季度净利润同比均实现正增长,整体盈利修复趋势明确。其中科创50表现尤为亮眼,单季归母净利润同比增速高达451.65%,领先于其他宽基指数。盈利端的爆发式增长,进一步印证了科创板龙头企业业绩拐点已至,成长动能正在迎来集中释放。

科创50的业绩爆发,背后反映的是什么产业趋势?

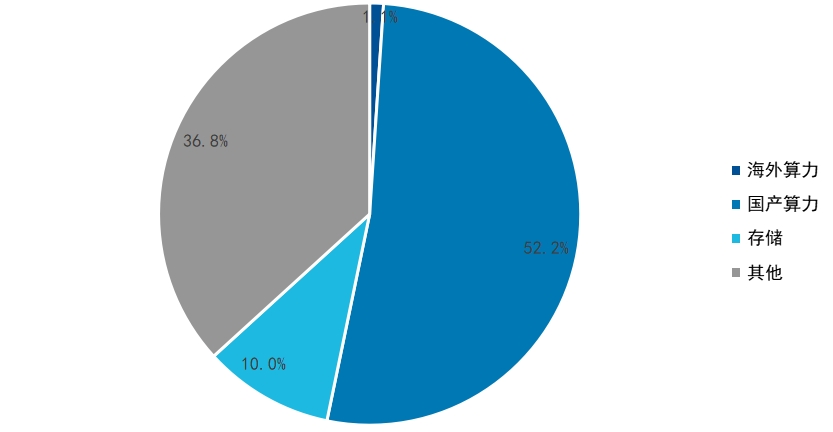

科创50作为科创板的核心宽基,是国内前沿科创企业的集中代表,但它的成长主线究竟聚焦于哪条细分赛道?通过对指数成分的拆解,我们发现国产算力赛道以52.2%的权重,成为科创50的主要构成部分。这条赛道围绕国内算力基础设施建设与技术自主可控展开,覆盖AI芯片设计、晶圆代工厂、半导体设备等关键环节,是支撑我国数字经济与AI产业安全发展的底层底座。因此,科创50是反映国产算力产业链景气度的标杆指数。

图3:科创50权重拆解

资料来源:易方达指数,截至2026年4月30日;注:以上指数的产业链构成主要是基于产业链与成份股业务匹配度进行分类,不代表官方行业分类

受益于算力需求的持续释放与国产化进程加速,国产算力板块公司一季度业绩也交出了不少亮眼答卷,呈现出较为强劲的增长动能(以下公司仅为指数成份股客观数据展示,不代表个股推荐)。

例如,科创50第一大权重股寒武纪2026年一季度业绩表现亮眼,营收与归母净利润双双创下历史新高。公司单季营收28.85亿元,同比增长159.56%;归母净利润10.13亿元,同比大增185.04%,规模化效应推动净利率显著提升。这一增长主要得益于新一代云端AI芯片思元690的量产落地,性能实现跨越式升级,并已获得字节跳动、阿里、腾讯等大厂的规模化采用。寒武纪的亮眼表现,也为国内AI加速芯片市场的快速扩容与国产份额的持续提升提供了有力佐证。(上市公司寒武纪为科创50指数成份股,截至2026/4/30,上市公司寒武纪在指数中权重占比为12.97%。以上信息旨在介绍指数动态信息,基于客观事实,仅作为展示,不代表个股推荐)

再比如,科创50前十大成份股之一的芯原股份一季度订单表现大超预期,表明云端AI ASIC需求已正式进入订单验证与落地阶段。公司在4月29日一季报交流中披露,年初至当日新签订单总额达82.4亿元,其中AI算力相关订单占比高达91.37%,数据处理领域占比90.15%,主要由云端AI ASIC与IP业务贡献。对比4月20日披露的45.16亿元订单规模,短短9天内新增约37亿元,且增量订单几乎全部来自AI大客户的云端AI量产订单。这一变化不仅标志着互联网厂商定制ASIC业务在订单规模、结构与转化确定性上均显著强化,也为国产算力需求的真实释放提供了有力佐证。(上市公司芯原股份为科创50指数成份股,截至2026/4/30,上市公司芯原股份在指数中权重占比为4.18%。以上信息旨在介绍指数动态信息,基于客观事实,仅作为展示,不代表个股推荐)

什么标的备受市场关注?