过去谈有色金属,市场最常用的框架是顺周期叙事:经济上行、需求扩张,铜铝等金属价格走强;经济放缓、需求转弱,板块表现承压。但这一轮有色行情的不同之处在于,它并不只是传统周期修复,而是叠加了全球信用格局变化、关键资源战略属性提升、供给端长期刚性以及新兴产业需求扩张。

有色金属正在从工业原材料走向战略资源,价格上涨只是表象,真正值得关注的是,有色的定价逻辑正在发生怎样的变化?

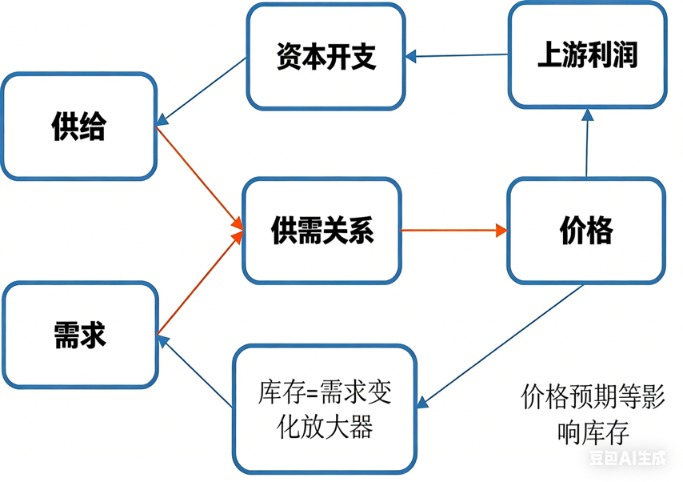

先看基本框架:有色投资的起点,是供需如何传导到价格

理解有色金属,首先要回到商品最基本的供需关系。供需变化决定价格走势,价格涨跌又会影响企业盈利、资本开支和远期供给;同时,价格预期还会通过库存行为放大需求波动。也就是说,当前有色板块投资逻辑并不是简单看“涨价”两个字,而是一条从供需到价格、再到盈利与资本开支的动态传导链条。

图:有色金属供需框架的传导路径

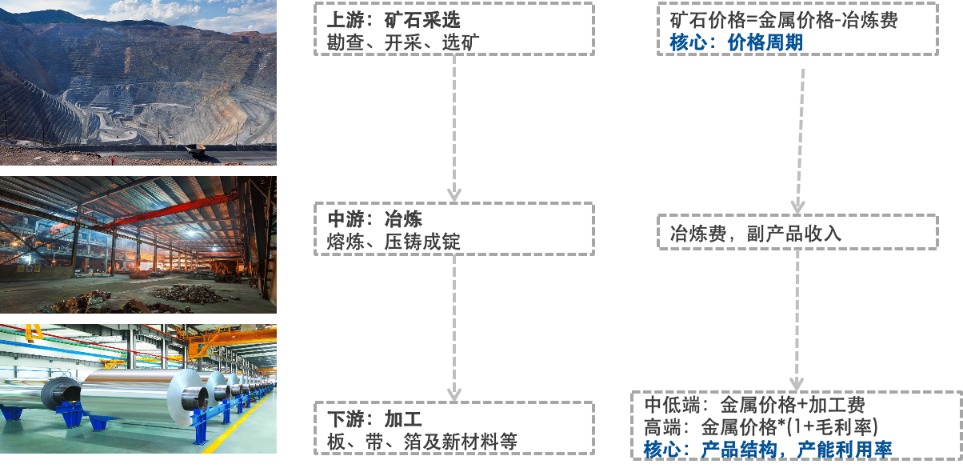

从产业链来看,有色金属主要分为上游采选、中游冶炼和下游加工。上游矿石采选最直接暴露于金属价格变化;中游冶炼更多受到冶炼费、副产品收入影响;下游加工则取决于加工费、产品结构和产能利用率。不同环节对金属价格的敏感度不同,也决定了有色板块内部的收益弹性存在差异。

图:有色金属产业链

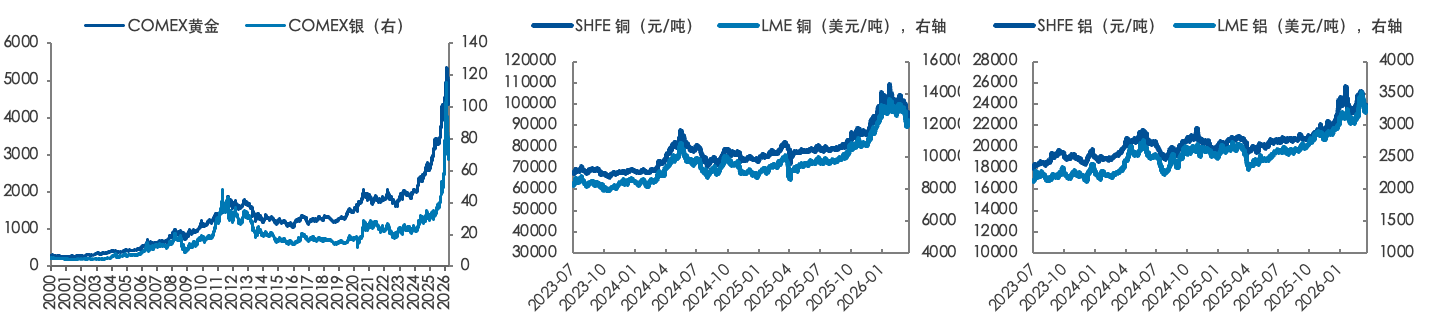

2025年以来,全球有色金属市场进入了估值重塑阶段,多个核心金属品种均录得亮眼的涨幅。全球有色金属板块在供应刚性、地缘博弈与能源转型的多重驱动下,呈现出集体爆发态势。

黄金白银等贵金属创历史新高,主要工业金属实现了从“工业粮食”到“战略资产”的价值重估,比如铜作为能源转型的核心金属,在2025年底至2026年初多次震荡突破 10万元人民币/吨的历史性大关。 铝价在2025年同样表现强劲,全年中枢稳步抬升,进入2026年,受电力成本波动及铝土矿供应担忧影响,创下自2022年以来的最高水平。

图:有色金属主要品种价格走势

数据来源:Wind,时间截至2026年4月

再看定价变化:有色正在从周期品走向战略资源

过去市场看有色,更多关注经济周期:地产、基建、制造业需求改善,铜、铝等金属用量增加,价格和板块表现随之走强。但现在,这套逻辑正在被扩展。

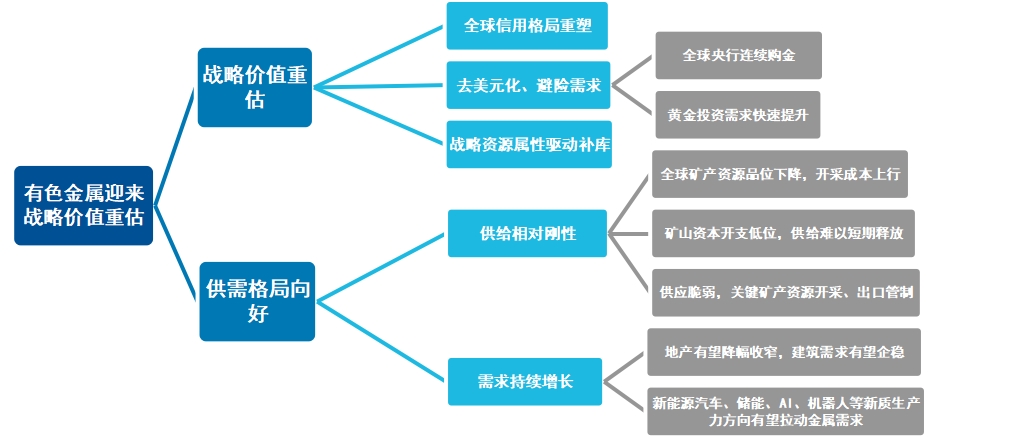

铜不只是传统工业金属,也是电网、新能源汽车、储能、AI基础设施的重要基础材料;稀土、镓、锗、钨、锑等品种,也与高端制造、半导体、军工、新材料等方向密切相关。越来越多有色品种,正在从普通工业原材料,转变为产业升级和供应链安全中的关键资源。

图:有色金属正在迎来战略价值重估

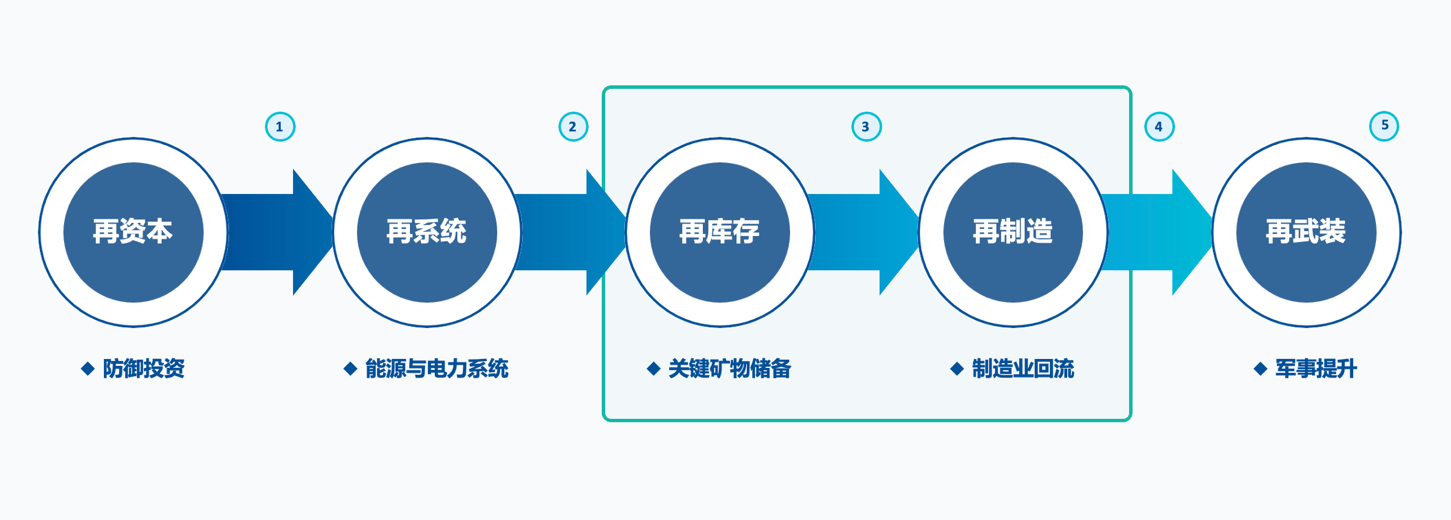

在逆全球化和资源民族主义升温的背景下,关键矿物的采购方式也在变化。过去更多是根据短期需求进行采购;现在,政府和企业更加重视安全库存和战略储备。对于国防、新能源、电网、半导体等关键产业而言,资源供应的稀缺性本身就具有战略价值。

图:逆全球化与资源民族主义升温背景下的(战略性关键矿物)再库存需求

这也是当前有色行情与传统顺周期反弹最大的区别。过去是“经济好不好”决定有色价格,现在则要叠加“资源够不够安全、供应链够不够稳定、长期需求是否被新产业打开”。市场重新评估的,不只是金属价格本身,更是有色资源在全球产业体系中的长期位置。

最后看历史复盘:多因素共振下,板块如何被重新定价

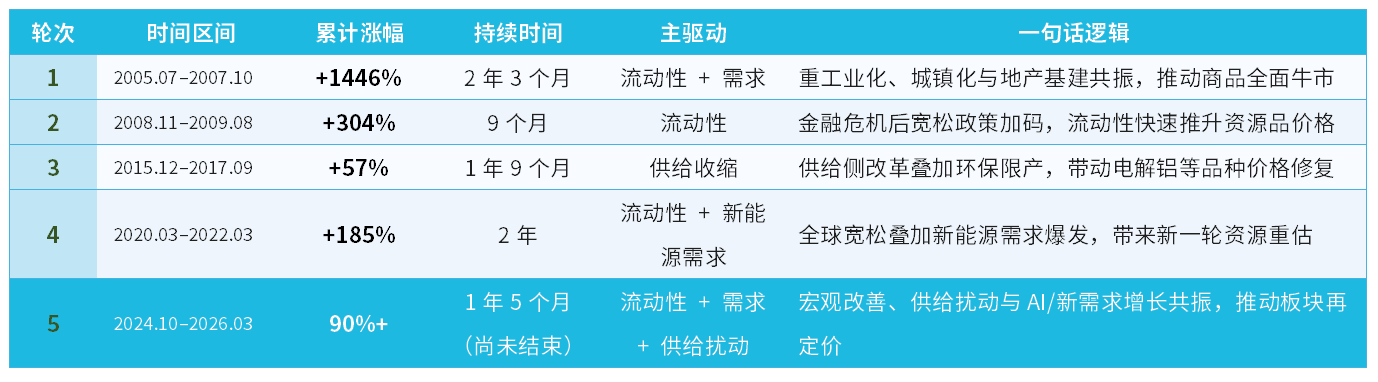

从历史复盘看,有色金属的大行情往往不是单一因素驱动。过去20年几轮上涨中,有的来自宏观流动性,有的来自需求扩张,有的来自供给收缩。而当前这一轮,更接近“流动性改善、需求扩张、供给扰动、战略资源重估”的多因素共振。

表:有色金属过去20年5轮上涨驱动因素复盘

数据来源:Wind;权重截至2026年3月31日。

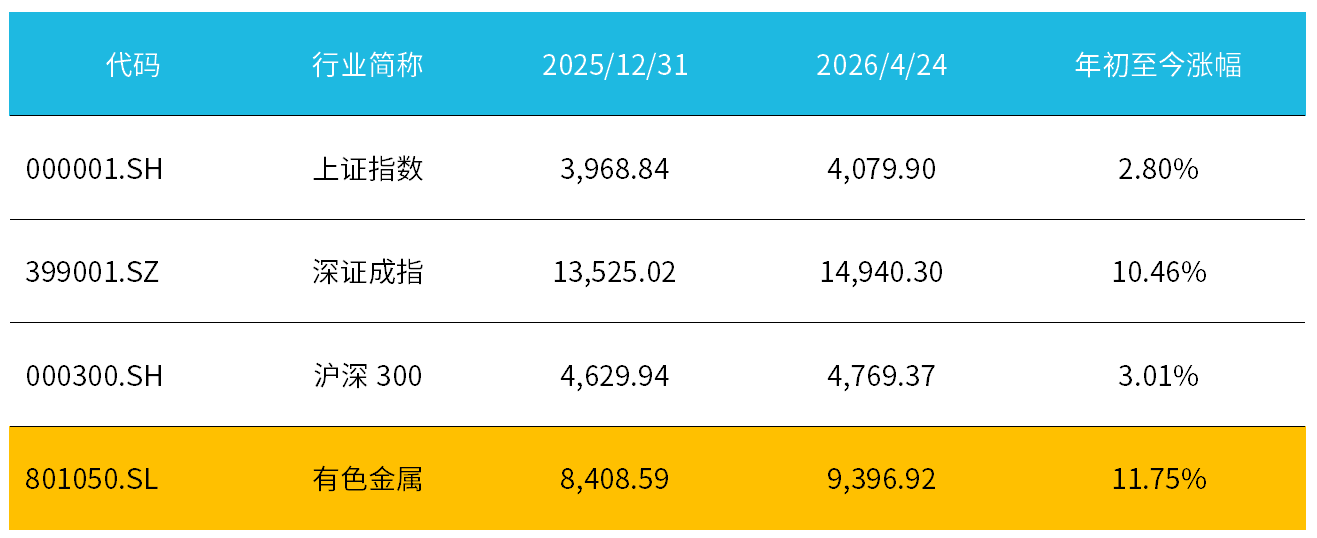

从市场表现看,有色板块年初以来已经相对主要宽基指数表现更突出。这说明商品价格的变化,已经开始向权益市场传导。对有色而言,价格端是起点,盈利端是中间环节,股价端则是市场对未来盈利和估值的综合反映。

表:有色金属年初至今涨跌幅对比大盘指数

数据来源:Wind;截至2026年4月24日。

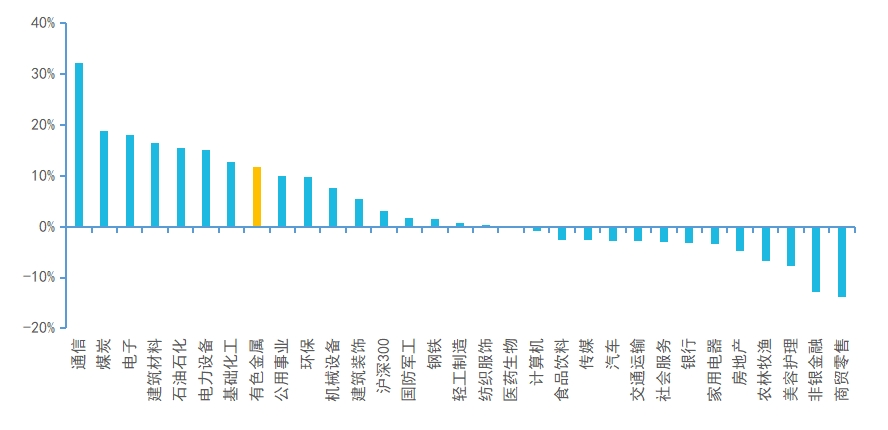

进一步横向比较,有色金属在申万一级行业中也处于相对靠前位置,反映市场正在重新关注资源品资产。相比短期涨跌,更重要的是这一轮有色表现背后的逻辑:价格中枢抬升、供给弹性下降、新需求扩张,以及战略资源属性增强。

图:有色金属年初至今涨跌幅对比行业(申万一级行业)

数据来源:Wind;截至2026年4月24日。

当前有色金属行情,是战略价值重估、供给约束、新需求扩张三者共振下的系统性再定价。短期扰动不改中期主线,波动反而或许能够带来有利的配置窗口。