5月11日,国联绿色科技(无锡)股份有限公司向联交所提交上市申请,拟香港主板上市,国联证券国际资本市场、申万宏源融资香港为联席保荐人。

国联绿色科技定位为中国领先的全周期智慧能源管理解决方案提供商,公司的解决方案整合了先进的节能产品及专有软件系统,涵盖评估、设计、建设、运营及维护的全价值链,服务范围覆盖公共及商业建筑、工业设施及数据中心。

据弗若斯特沙利文数据,按2025年收入计,公司位列中国第二大全周期智慧能源管理解决方案提供商,且是华东地区最大的全周期智慧能源管理服务商。

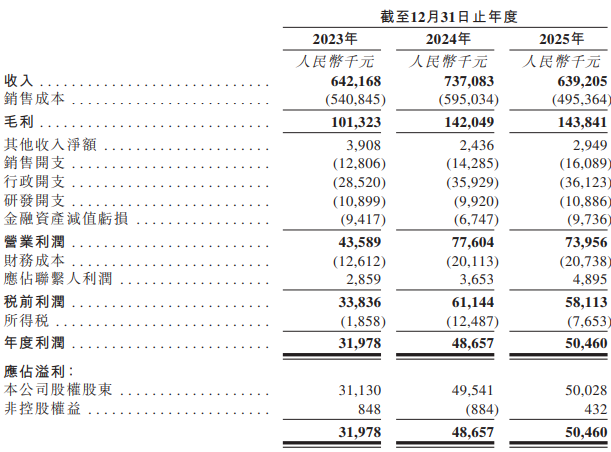

招股书显示,公司出现营收下滑与利润增速放缓。2023年~2025年分别实现收入6.42亿元、7.37亿元和6.39亿元。其中2025年营收同比下滑13.3%。净利润分别为3197.8万元、4865.7万元、5046.0万元,同比增长率从2024年的52.2%降至2025年的3.7%。

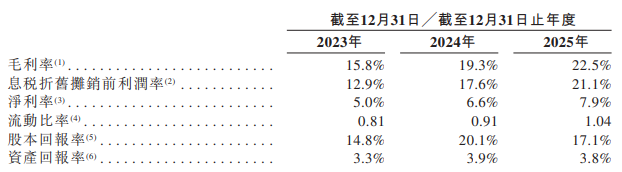

公司毛利率连续三年提升,从2023年的15.8%增至2025年的22.5%。其中智慧能源运营及管理解决方案毛利率达26.6%,显著高于智慧能效解决方案13.6%的毛利率水平,业务结构优化成效明显。

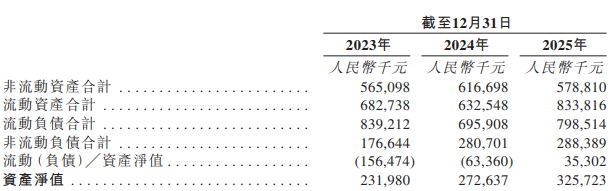

从财务数据来看,公司流动负债高于流动资产,短期偿债能力有隐忧。截至2026年3月31日,公司录得流动负债净值3300万元,即流动负债超过流动资产,主要因公司合同负债、银行贷款及其他借款大幅增加。

此前的2023年~2024年底,公司流动负债净值更高,分别为1.57亿元及0.63亿元。2025年,流动资金状况改善,年底流动资产净值为0.35亿元。但2026年第一季度再次陷入净负债状态。

应收账款周转天数激增64%也暗藏流动性风险。2023年~2025年,公司应收账款周转天数分別为91天、113天及149天,两年增63.73%。2025年末公司应收账款余额达3.73亿元,较2023年增长38.8%,且账龄结构恶化,1年以上应收款占比上升,资金回笼速度显著变慢,存在坏账风险和现金流压力。

此外,国联绿色科技的客户与供应商高度集中,经营稳定性存疑。2023年至2025年前五大客户收入占比分别为71.9%、72.2%和56.0%,其中2025年最大客户收入占比高达41.0%。客户集中度过高使公司面临单一客户流失风险。采购方面,向前五大供应商的采购额占总采购额的38.7%,其中对Johnson Controls International Plc的采购占比达19.1%,存在供应链依赖风险。

来源:读创财经