5月12日,深交所官网显示,洛阳轴承集团股份有限公司(简称“洛轴股份”)创业板IPO将于5月19日上会迎考,保荐机构为中信建投证券股份有限公司。

招股书显示,洛轴股份主营轴承及相关零部件的研发、生产和销售,是中国轴承行业规模最大的综合性轴承制造企业之一。

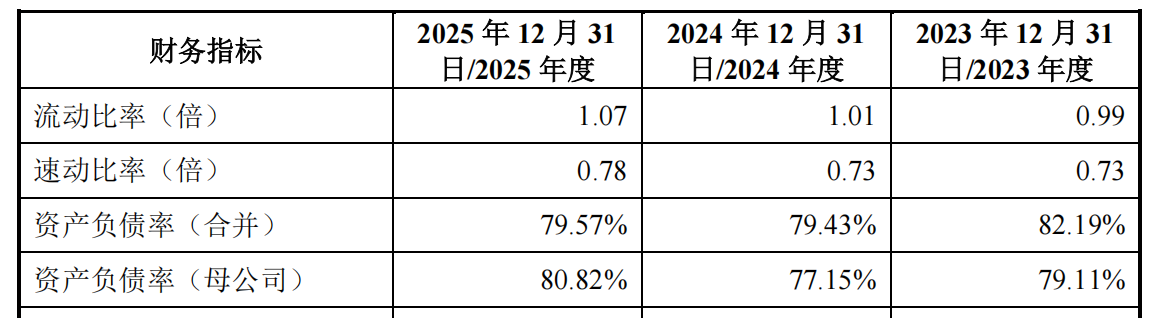

资产负债率逼近80%

高企的债务水平,是洛轴股份扎眼的风险之一。

报告期各期末,洛轴股份资产负债率分别为82.19%、79.43%和79.57%,虽略有下降,但仍维持在近80%的危险高位。

与之对应的是,公司流动比率分别为0.99倍、1.01倍和1.07倍,偿债能力低于同行业可比公司平均水平。

招股书坦言,洛轴股份业务尚处于快速发展期,经营发展及固定资产投资等所需的资金需求较高,且主要依赖债务融资,导致债务规模较高。

洛轴股份提示称,未来随着公司业务规模持续增长,营运资金及产能扩充均存在一定资金需求,如公司不能有效进行资金管理,则会面临一定资金压力和偿债风险。

业绩方面,报告期内(2023年~2025年),洛轴股份营业收入分别为44.41亿元、46.75亿元和60.34亿元,归属于母公司股东的净利润分别为2.31亿元、2.51亿元和5.29亿元。

公司预计2026年1-6月营业收入较上年同期增长13.45%至18.77%,扣除非经常性损益后归属于母公司股东的净利润较上年同期增长15.96%至27.83%。

在营收增长的背后,报告期内,公司综合毛利率分别为19.58%、17.84%和21.99%,低于新强联、国机精工、长盛轴承等同行业可比上市公司。

关联采购占比较高

更令人警惕的是,洛轴股份与关联方济源钢铁之间规模较大的原材料采购。

报告期内,公司向关联方济源钢铁采购轴承钢等原材料,关联采购金额分别为7亿元、7.14亿元、6.23亿元,占公司各期采购总额比例分别为16.70%、16.81%和11.62%。

据悉,济源钢铁的实际控制人李玉田,正是洛轴股份的现任董事。

洛轴股份表示,公司向济源钢铁关联采购规模较大,若公司未能严格履行关联交易决策程序、关联交易内部控制失效或关联交易定价不公允,则可能存在关联方利用关联采购损害公司或中小股东利益的风险。

股权冻结悬顶

根据招股书,2025年6月9日,洛轴股份收到江西省九江市中级人民法院《协助执行通知书》((2025)赣04执保4号之九):

“关于我院受理的申请人九江银行股份有限公司与被申请人中航产业投资有限公司信托纠纷一案,我院作出的(2025)赣04民初11号民事裁定书已发生法律效力,,查封:中航产业投资有限公司持有的洛阳轴承集团股份有限公司4.995%的股权,查封期限为三年”。

根据上述协助执行通知书,公司股东中航产投持有的4.995%股权被法院查封冻结,期限为2025年6月17日至2028年6月16日。

洛轴股份称,目前,上述股权查封冻结事项尚未解除,若后续该事项未能妥善解决,公司将面临股权结构变动的风险。

来源:读创财经