近日,摩根大通、野村东方国际证券、德意志银行等外资向券商中国记者分享了最新A股观点,中国科技行业的投资机遇受到外资的一致看好。

机构调研数据也显示,外资对于中国科技创新企业的兴趣浓厚。Wind数据显示,二季度以来,外资机构合计调研了432家A股公司,医药生物、电子、机械设备、电力设备等行业的热门公司获得数十家外资扎堆调研。

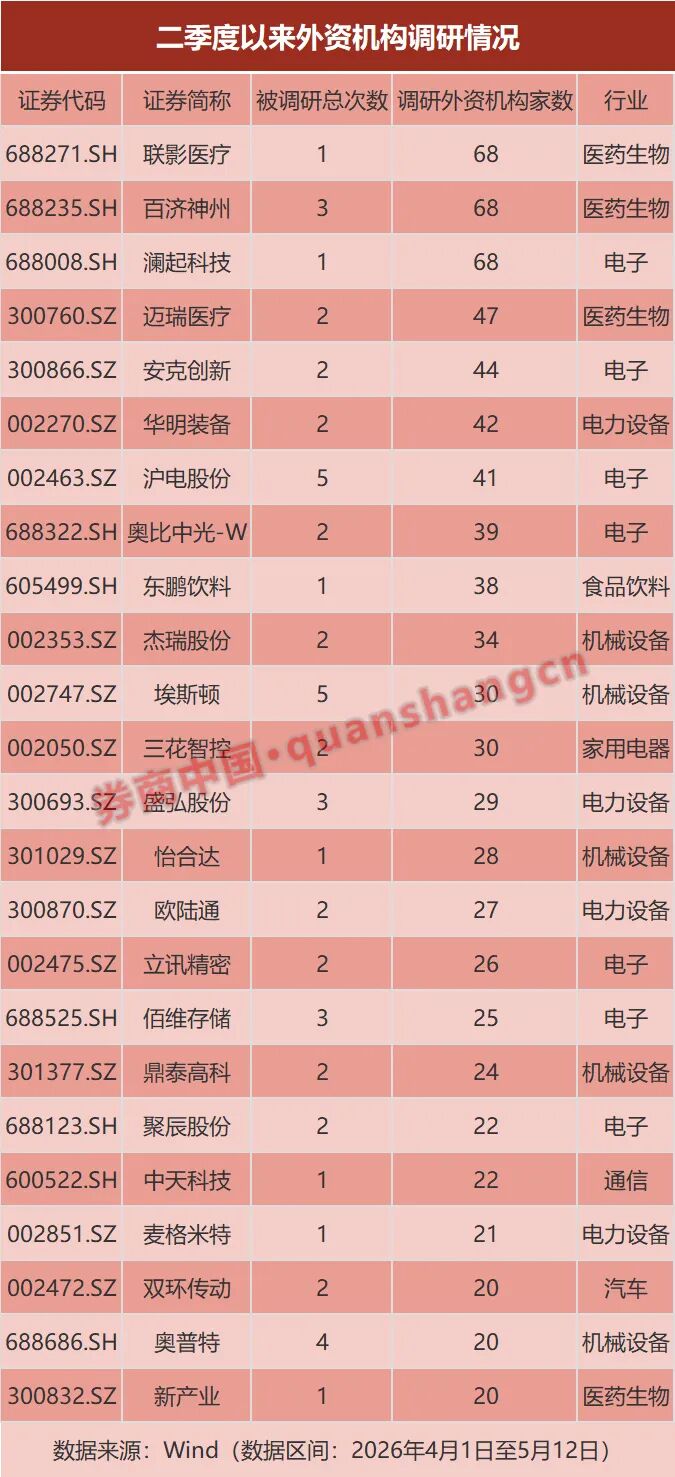

外资近期密集调研医药生物、电子板块

Wind数据显示,二季度以来,外资机构合计调研了432家A股公司。其中有24家公司被不少于20家外资调研,外资聚焦的标的主要集中在医药生物、电子、机械设备、电力设备等行业。

具体来看,医药生物行业的龙头公司是外资最为关注的领域之一,联影医疗、百济神州均自二季度以来获得68家外资调研,迈瑞医疗获得47家外资调研,新产业则获得20家外资调研。

电子行业是外资高度关注的另一大行业,澜起科技自二季度以来获得68家外资调研,安克创新、沪电股份均获得超40家外资调研,奥比中光-W、立讯精密、佰维存储、聚辰股份也被不少于20家外资调研。

此外,外资扎堆调研的热门公司还包括电力设备行业的华明装备、盛弘股份、欧陆通;以及机械设备行业的杰瑞股份、埃斯顿、怡合达、鼎泰高科等等。

摩根大通张晓宁:A股流动性修复中,看好绩优成长股及能源板块

近期,摩根大通中国股票策略师张晓宁在接受券商中国记者采访时表示,尽管沪深300指数2026年每股收益(EPS)增速仍面临一定压力,但材料、通讯服务和金融三个板块的盈利增速预期持续上修,有望对指数形成有力支撑。

展望二季度,张晓宁认为,沪深300指数将受益于中国宏观经济的韧性支撑。对于地缘政治的影响,她指出,根据摩根大通宏观团队测算,即便油价升至每桶120美元,对中国GDP的影响几乎可以忽略不计。从流动性指标看,A股换手率在4月初触及3.2%的低点后,已回升至4.5%以上,市场情绪正在修复,投资人普遍认为最差的阶段已经过去。

张晓宁表示,当前A股内部流动性正处于修复区间,应配置有业绩支撑的成长股,同时通过高配能源(尤其是石油)来对冲地缘政治风险,形成“哑铃型”配置策略。对于港股,张晓宁表示,港股对全球流动性更为敏感,目前她对大盘整体持乐观态度。

在行业配置上,张晓宁看好三大方向:AI基础设施(如自主可控的芯片、光模块等)、能源安全(含储能、光伏)以及机器人。她建议可低配电商平台所在的可选消费板块作为资金来源,对互联网公司所处的通信服务板块则给予平配。

对于AI,张晓宁援引国际数据公司(IDC)数据表示,中国AI基础设施支出预计在2025年至2029年间实现爆发式增长,年复合增长率超过30%。尽管部分AI细分赛道交易拥挤度较高,但她认为拥挤本身并不意味着瓦解,当前估值也尚未达到历史最高水平。针对光伏板块,张晓宁认为“反内卷”政策将利好行业龙头,有助于其提升净利率并加大研发投入。机器人方面,人形机器人因相关明星公司即将上市而获得消息面催化,工业自动化也有望迎来发力。

消费领域方面,张晓宁预计将延续K型复苏态势。消费者信心指数已从去年低点的87%回升至90%以上,但仍未恢复至前期高点。她建议关注与身心健康相关的细分赛道,如蛋白质、运动、出游等,以及资产负债表健康、聚焦核心区域的地产开发商。

野村东方国际证券宋劲:建议投资者把握科技浪潮

野村东方国际证券研究部高级策略分析师宋劲在接受券商中国记者采访时表示,虽然全球仍存在通胀中枢抬升和利率水平随之上移的压力,但全球市场已在科技板块的带动下走强。在财报季披露完成后,当前市场的充沛成交量和强情绪惯性有望带动题材概念再度成为市场短期焦点。近期海外云厂订单和资本开支出现进一步上修,新算力基建和token工厂的技术路径意味着更多的对算力硬件(光存电算)的需求,这将进一步带动科技板块的景气度升温。

从中期维度来看,宋劲认为,当前全球宏观欠缺经济进一步走强的证据。即使美联储新主席上任可能撬动降息预期升温,主要国家央行利率已逐渐逼近中性利率,宽松预期已逐渐逼近天花板。若原油现货价格持续维持偏高水平,那么全球资产可能将在对滞胀或衰退的担忧之下进一步压缩风险偏好。此外从资金面角度来看,市场复现趋势性上涨尚需资金合力。这些因素意味着市场的反弹很难一蹴而就,A股趋势性行情有待资金面和基本面预期的共振,因此投资者可在后续震荡中择机提升组合进攻性。

宋劲建议,投资者把握科技浪潮,并在随后市场的波动中逐渐将均衡配置向科技主线倾斜。建议在科技主线中重点关注算力硬件:一是受益AI需求扩张但仍受制于产能的存储;二是光通信及配套算力基建;三是受益政策和高景气度的国产算力。

德意志银行邓智杰:中国科技行业未来三到五年将保持结构性增长

德意志银行私人银行部新兴市场首席投资总监邓智杰(Jacky Tang)表示,鉴于人民币汇率预期平稳且经济基本面复苏,投资者应通过布局A股科技与能源板块获取人民币敞口。

他谈到,包括技术进步、工业利润的改善、进口温和回升等,均表明中国经济成长动能增加。

“在中国市场投资重点应集中在电动汽车电池,可再生能源设备及基础设施等出口领域。”邓智杰表示,由于中国在过去20年间较早启动了能源转型,被视为“能源赢家”;同时,中国外部能源依赖度(仅10%—15%)显著低于日本和韩国,这使得中国经济在面对地缘政治冲击时表现出更强的韧性。

邓智杰还表示,短期内上游能源企业相较于下游企业更受青睐,因为他们能直接从能源价格上涨和通货膨胀中获益,不过待局势尘埃落定后,能源板块更多表现为周期性机会。

“近期科创50指数的飙升,反而反映了全球风险偏好的整体回升,带动了投资者乐观情绪和冒险意愿的增加。在中国聚焦科技创新的5年规划驱动下,预计科技行业在未来3到5年将持续保持结构性增长。”邓智杰说。