《科创板日报》5月13日讯(记者王楚凡)撤单六个月后,株洲科能新材料股份有限公司(下称:“株洲科能”)再度冲击上市、闯关科创板。

近日,株洲科能科创板IPO申请获受理,保荐机构为申港证券。此前,该公司曾于2023年6月申报科创板IPO,而后于2025年10月主动撤回申请。

其招股书显示,株洲科能本次拟公开发行不超过3600万股,占发行后总股本不低于25%,计划募资5.60亿元。其中,“年产500吨半导体高纯材料项目及回收项目”拟投入3.30亿元,用于新增高纯砷、高纯镓、高纯铟等产能,并实现对砷化镓、磷化铟边角料的回收利用;“稀散金属先进材料研发中心建设项目”拟投入1.30亿元;剩余1.00亿元用于补充流动资金。

《科创板日报》记者注意到,株洲科能本次募资额较前次申报的5.88亿元有所下调。其辅导报告披露,前次申报时该公司已将较多自有资金投入该募投项目,且项目投资测算时间较久、部分规划已发生更改。经辅导机构督促,其根据实际情况修改了项目实施内容,并增加了补充流动资金金额,优化了募集资金使用结构。

▍收入高度集中于镓、铟、铋三大系列产品

株洲科能聚焦于研发、生产化合物半导体以及 ITO、IGZO 等靶材合成所需的核心关键基础材料。

其主要产品包括高纯镓、高纯铟、精铟、氧化铟、氧化镓、铋、氧化铋等,主要应用于磷化铟、锑化铟、砷化镓、氮化镓、氧化镓、碲锌镉等化合物半导体材料,ITO、IGZO等靶材,以及合金、精细化工等高端制造领域,最终广泛应用到5G/6G与高速光通信、新一代显示、人工智能(含算力基础设施、智能终端等)、智能网联新能源汽车、航空航天、高端电子器件等场景。

根据中国有色金属工业协会稀散金属分会统计的数据,2023年至2025年,该公司氧化铟、氧化镓的国内市场占有率均位居第一;该公司精铟产品国内市场占有率在2023年和2024年位居第一,2025年位居第三。

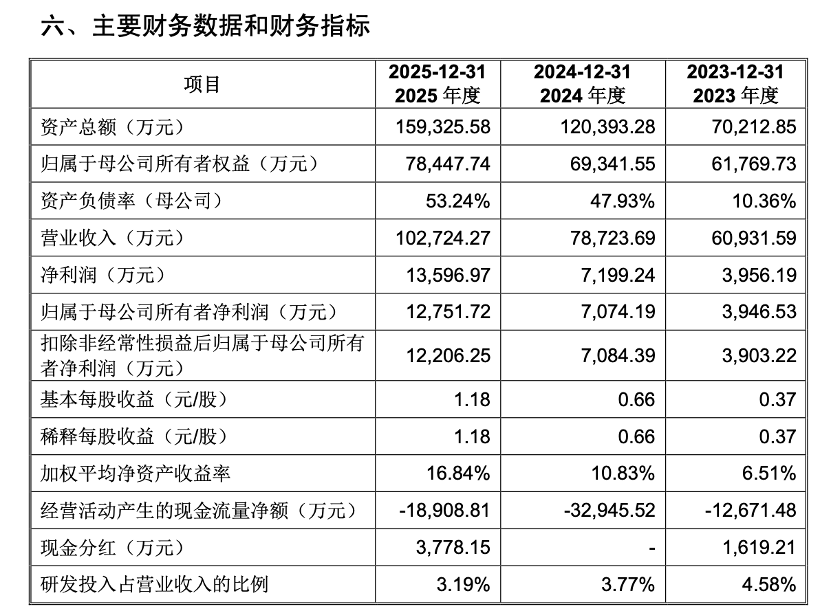

从其业绩表现来看,2023年至2025年各期期末,株洲科能分别实现营业收入6.09亿元、7.87亿元和10.27亿元;分别实现归母净利润0.39亿元、0.71亿元和1.28亿元;分别实现扣非后归母净利润0.39亿元、0.71亿元和1.22亿元。

《科创板日报》记者注意到,该公司收入高度集中于铟、镓、铋三大系列产品,报告期各期合计收入占主营业务收入的比重分别为95.47%、96.57%和97.49%。

报告期内,该公司经营活动产生的现金流量净额持续为负,分别为-1.27亿元、-3.29亿元和-1.89亿元,主要系其根据订单需求大幅增加原材料采购备货、支付采购款增加所致;投资活动产生的现金流量净额分别为-0.39亿元、-0.12亿元和-0.38亿元,主要为购建固定资产等长期资产的支出。

根据其招股书披露,株洲科能所处的行业为高纯稀散金属材料领域,其直接竞争对手主要分为两类:一类是长期占据全球领先地位的国外企业,另一类是国内少数具备相似技术能力的企业。

在全球市场格局中,目前高纯铟、高纯镓等产品供应商主要有Dowa、Rasa、Indium Corporation、5N Plus、广东先导、北京通美等。国际竞争对手凭借先发优势和技术积累,在高端市场占据主导地位;国内厂商则依托资源禀赋和政策支持,在部分细分品类上实现追赶和突破。

▍前次“带病闯关”遭监管警示保荐机构更换为申港证券

股东结构方面,该公司控股股东为赵科峰及株洲科能先进材料有限责任公司,二者合计控制50.80%的股份;实际控制人为赵科峰、唐燕夫妇,二人直接和间接合计控制61.05%的股份。赵科峰弟弟赵科湘、妹妹赵晓江分别持有公司2.78%、0.19%股份,均与赵科峰、唐燕构成一致行动关系。因此,赵科峰、唐燕及其一致行动人合计控制公司64.01%的股份。

与此同时,金石基金持股8.24%,天惠基金、惠泽潇湘、安芯众志、安芯众城转升基金为该公司其他持股5%以上股东。

公开资料显示,株洲科能在本次发行申报前已完成两轮融资。其中,2021年4月,该公司完成A轮融资,投资方包括中信金石、天惠投资基金、安芯投资、深圳市高上资本等;2022年3月,该公司完成了A+轮融资,投资方包括中金资本、鑫鼎国瑞、博时创新。

需要注意的是,株洲科能的上市之路颇为坎坷。这已是该公司第二次冲刺科创板。此前,2023年6月,株洲科能首次申报科创板获受理,但经历两年审核后,于2025年10月31日主动撤回申请。彼时,其将撤单原因解释为“根据自身业务发展规划需要”。

但随着监管处罚落地,其撤单背后的更多原因亦浮出水面。2025年12月,上交所对株洲科能及保荐代表人予以监管警示。现场检查发现,该公司部分废料损失、员工薪酬计入研发费用依据不充分,合计应扣除研发费用441.17万元,占2021年至2023年累计研发投入的5.19%。

此外,该公司还存在研发工时统计错记、多记,部分研发活动记录矛盾,内部控制相关单据不完整等情形。

因此,上交所认定公司未准确披露研发投入金额、研发人员数量和内部控制执行情况,履行信息披露职责不到位。

与此同时,《科创板日报》记者注意到,株洲科能曾在2022年先与招商证券签署上市辅导协议,后因“辅导工作安排与公司上市计划存在分歧”于2023年1月紧急更换为申港证券。