今日(5.13),A股三大指数表现震荡,医药板块再度回调,生物医药ETF汇添富(159839)跌近2%,盘中放量成交超3100万元。资金面上,盘中再获资金净申购6150万份,近5日有4日获资金青睐,累计净流入超4600万元!

消息面上,恒瑞医药与BMS达成全球战略合作及许可协议,潜在总交易额152亿美元。5月12日午间,恒瑞医药公告称,公司与百时美施贵宝公司达成全球战略合作及许可协议。双方将共同推进13款涵盖肿瘤学、血液学及免疫学的早期项目。根据协议,本次合作的潜在总交易额可达约152亿美元,其中包括6亿美元的首付款。

新药方面,百利天恒iza-bren(EGFR×HER3双抗ADC)、长春高新伏欣奇拜单抗注射液获临床试验批准。

5月12日,百利天恒发公告称,iza-bren(EGFR×HER3双抗ADC)收到国家药品监督管理局《药物临床试验批准通知书》,同意该药开展联合小分子靶向药物用于治疗驱动基因阳性的局部晚期或转移性非小细胞肺癌的临床试验。截至目前,iza-bren已有7项适应证被国家药品监督管理局药品审评中心纳入突破性治疗品种名单,1项适应证被美国食品药品监督管理局纳入突破性治疗品种名单,2项适应证的上市申请(NDA)已获受理且被纳入优先审评程序。

同日,长春高新发公告称,伏欣奇拜单抗注射液收到国家药品监督管理局核准签发的《药物临床试验批准通知书》,同意本品开展临床试验。该药适应证为在启动降尿酸治疗初期的痛风患者中降低急性发作风险。

生物医药ETF汇添富(159839)标的指数权重成份股多数飘绿:泰格医药早盘一度跌超11%,随后跌幅有所收窄,沃森生物跌超3%,药明康德、荣昌生物、凯莱英跌超2%。消息面上,泰格医药因涉嫌持股变动相关信息披露违法违规,实控人被证监会立案。公司5月12日盘后发布声明,上述立案调查内容系关于实控人叶小平、曹晓春过往历史持股变动过程中的信息披露相关事项,两位实际控制人历次减持均进行了相应公告,且持股情况亦在公司定期报告中予以披露,信息披露义务人亦已经补充披露了《简式权益变动报告》。前述事项与公司经营无关,不会对公司正常经营造成影响。

注:成分股仅做展示,不作为个股推介。

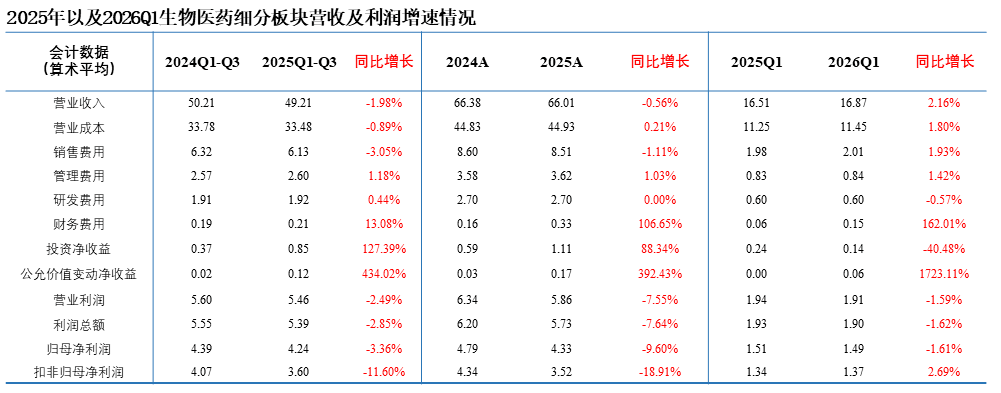

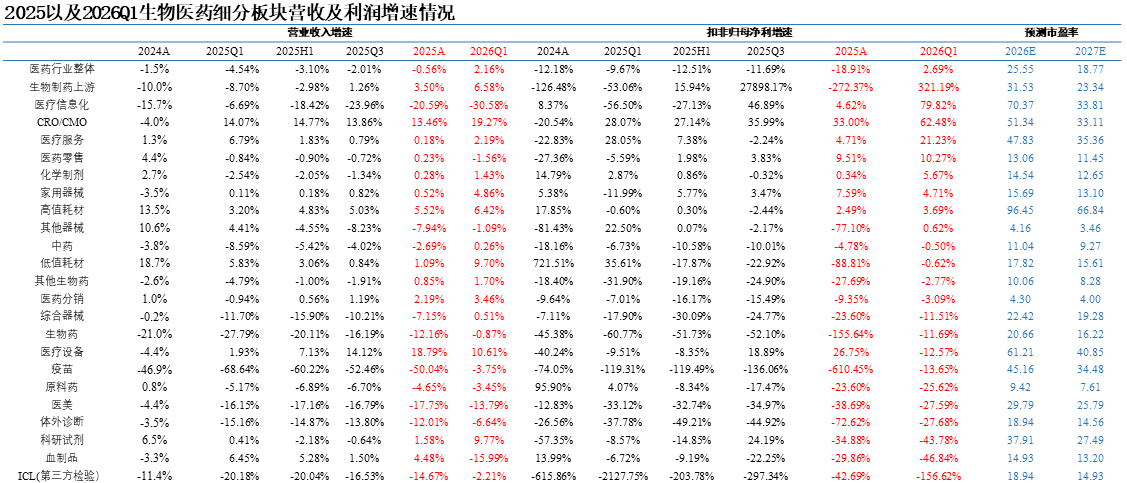

【26Q1医药行业:经营筑底企稳,行业整体重回增长】

中信建投证券指出,2026年上半年医药行业触底回暖,创新药在商业化与国际化双轮驱动下多家企业扭亏,全球学术影响力显著提升。国内支付端医保谈判与商保目录合力支持真创新。在海内外需求驱动下,CXO及上游经营重回上行周期。

2025年,医药行业全板块营业收入同比下降0.56%,相比25Q1-Q3降幅有所收窄;2026年Q1,医药行业全板块营业收入同比增长2.16%,整体看,医药行业收入在2026年一季度迎来改善趋势。2025年,医药行业全板块扣非归母净利润同比下降18.91%;2026年Q1,医药行业全板块扣非归母净利润同比增长2.69%,扣非归母净利润呈现改善趋势。

2026 年 Q1,生物制药上游、CRO/CMO、医疗服务、化学制剂、家用器械、高值耗材板块呈现收入和扣非归母净利润的双重增长,其中 CRO/CMO 增长最为明显。

(来源:中信建投证券20260513《差异化突围,全球化兑现》)

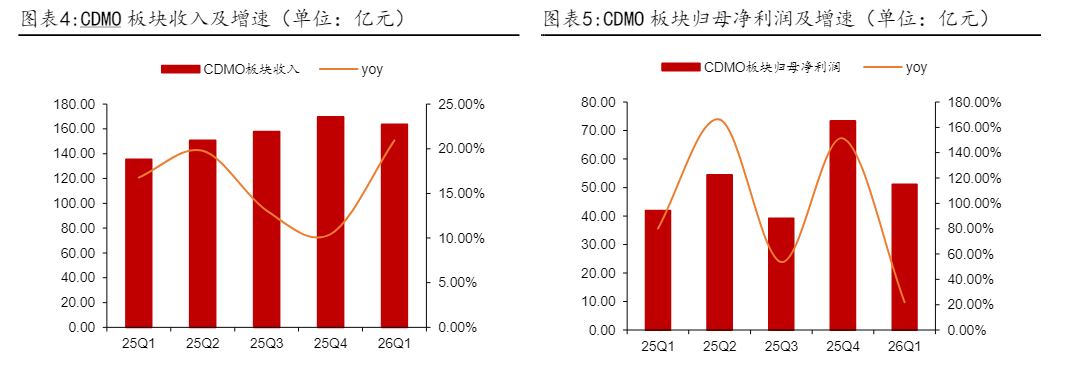

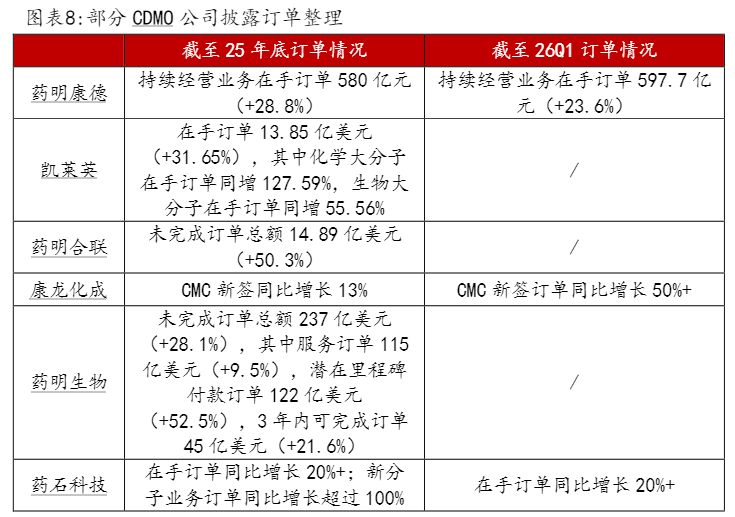

【CXO年报和一季报盘点:CDMO龙头持续高增,临床前订单亮眼】

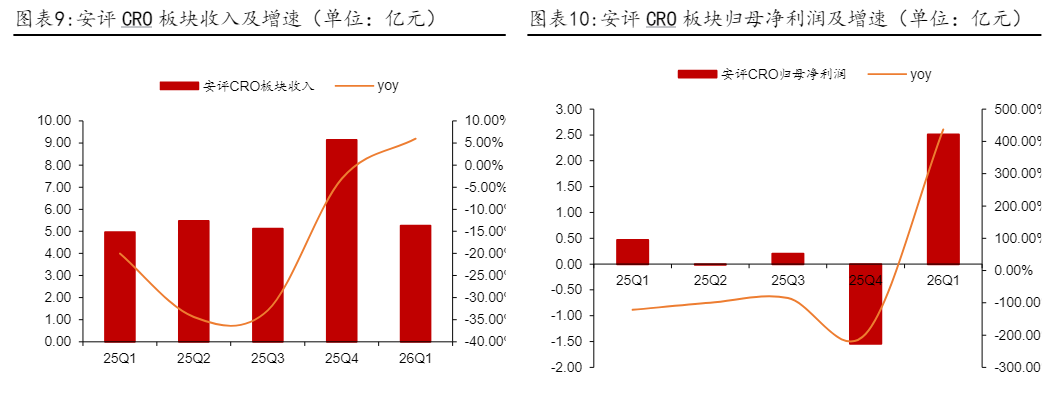

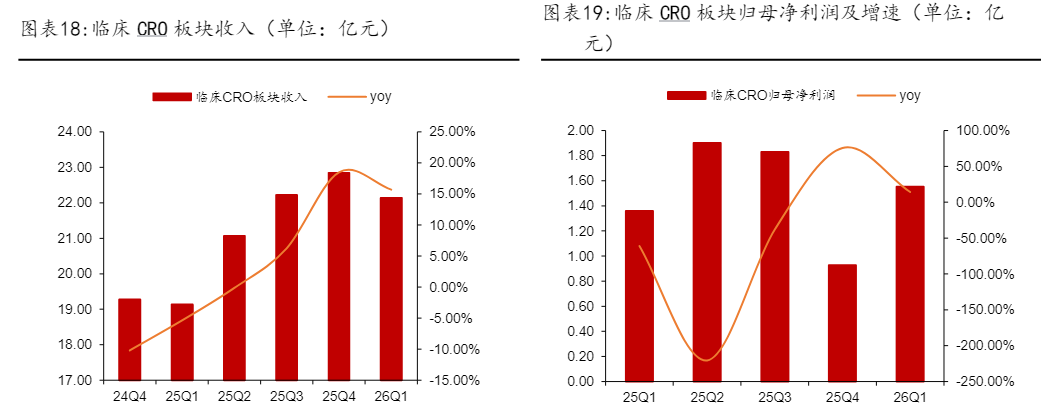

方正证券指出,CXO板块整体景气度持续向上,龙头业绩优异,临床前安评赛道景气度高涨。安评CRO订单增速亮眼,行业需求持续高涨;小分子CDMO板块分化,龙头表现优于整体,多肽等新分子赛道依旧保持高速增长;临床CRO订单持续改善,业绩逐步触底企稳。

CDMO龙头保持领先优势,新分子赛道增长潜力较大;收入端稳健快速增长。利润端来看,2025年&2026Q板块利润端增速好于收入端,盈利能力持续改善。此外,订单增长依然强劲,资本开支积极,未来增长可期。临床前板块中安评CRO订单增速亮眼,业绩拐点可期;衍新药Q1新签订单同比分别增长198.79%、111.6%,在手订单均实现40%左右的大幅增长,订单景气度高涨;板块业绩初显改善趋势,26Q1板块毛利率为25%,环比提升4.89pts;预计随着低价订单陆续被消化,26年全年业绩有望进一步改善提升。

临床CRO板块订单呈改善态势,业绩底部逐渐企稳;2025年临床CRO板块收入端持续改善;2026Q1利润端随着收入端同步改善。2年订单呈逐渐改善趋势,26年有望延续;泰格医药净新增订单增速由2024年的7.3%大幅提升至2025年的20.6%,行业量价逐步企稳回升。2025年普蕊斯新签订单11.32亿元(+13.2%),同比重回增长轨道。

方正证券认为,基于已披露年报,建议聚焦两条主线:一是综合龙头配置价值凸显,重点关注业绩与订单双稳健的龙头;二是细分赛道弹性机会,临床前安评领域受益于BD导向创新药研发需求持续释放,随着订单陆续转化为收入,业绩拐点可期。

(来源:方正证券20260511《CXO年报&一季报总结》)

【医药投资逻辑:持续关注创新+出海+边际变化三大主线!】

展望2026年下半年,存量压力有望逐步出清,行业整体重回增长。创新企业通过差异化突围,全球化价值兑现。

1、创新主线:国家政策鼓励行业创新;同时建议积极关注前沿技术的发展。创新药及制药企业(ADC、二代IO、小核酸、减重、TCE、AI制药)、创新药产业链公司(临床前CXO、AICXO、CDMO)。

2、出海主线:中国医药产业逐步具备全球竞争力,长期看医药行业有望走出全球性大公司,但投资人也需对出海带来的挑战有充分预期,这必定是一个长期而曲折的过程。代表性的细分行业是创新药和器械公司,对公司产品及团队国际竞争力的评估是最核心的选股依据。创新药领域关注已有重磅品种license-out或者co-development的公司。

3、边际变化主线:(1)政策改善:包括医药流通、高值耗材、电生理赛道、医疗设备,看好高端设备进口替代和出海。(2)需求量价边际回暖:医疗服务板块消费医疗温和复苏,严肃医疗政策影响边际趋稳,长期刚需属性不变。中药经历渠道调整后有望在基药目录等催化下边际改善;医药零售加速向“健康驿站”转型升级。

(来源:中信建投证券20260513《差异化突围,全球化兑现》)