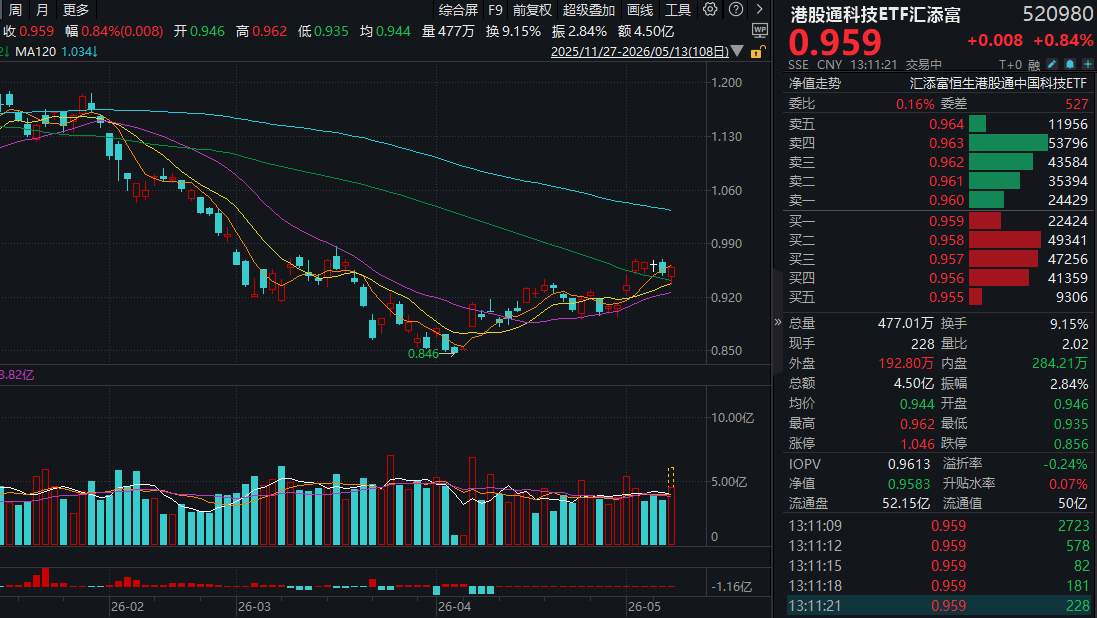

今日(5.13),港股科技午后反弹,同类唯一15BP最低档管理费的恒生科技ETF汇添富(513260)经历3日调整后反弹涨近1%,盘中成交额已超2亿元,100%纯度的港股通科技ETF汇添富(520980)亦涨近1%,成交额放量突破5亿元。

消息面上,恒生科技指数成份股——京东集团昨晚公布2026年第一季度未经审计财报显示,公司核心财务指标普遍超出市场预期。一季度净营收3156.9亿元,同比增长4.9%,高于市场预期的3114.3亿元;调整后EBITDA 80.2亿元,虽然同比下降41%,但远高于预期的44.6亿元;调整后每ADS收益5.12元,显著高于预期的3.57元;经调整EBITDA利润率2.5%,也高于预期的1.38%。受业绩利好,京东集团大涨超7%。

华泰证券认为,京东一季度业绩优于预期主因零售板块经营利润好于预期和新业务的稳步减亏。展望后续,业绩端:2H更为友好的基数效应有望助力其自2Q26起兑现增速环比改善势头。利润层面,公司去年2季度同期进入外卖业务重度投入期,当前良好的业务减亏势头有望助力集团经调整净利额自2Q起恢复正增长。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。阿里、腾讯将于今日(5月13日)披露Q1财报。百度集团将于5月18日公布2026年第一季度财报,小米集团将于5月26日披露一季报。

公司新闻方面, 腾讯音乐娱乐集团收购喜马拉雅股权一事有了新进展。5月12日,市场监管总局发布公告称,附加限制性条件批准腾讯控股有限公司收购喜马拉雅公司股权案。限制性承诺包括:不得提高在线音频播放平台服务价格、不得降低在线音频播放平台免费内容比例、不得与在线音频播放平台版权方达成独家授权、不得向汽车厂商搭售在线音频播放平台或网络音乐播放平台、不得限制主播在多个平台入驻或分发享有著作权的作品。随后,腾讯发布声明,承诺将严格遵守公告并履行各项承诺。

【恒生科技前十大热门成分股】

注:成分股仅做展示,不作为个股推介。

【基本面:互联网预期筑底回暖,关注本周部分大厂财报考验】

宏观层面,中国4月外贸数据明显超预期,为港股提供边际支撑。4月出口同比增长14.1%,较3月的2.5%大幅回升,进口同比增长25.3%,贸易顺差扩大至848亿美元。出口反弹说明,在外部关税扰动、地缘冲突和全球需求不确定性仍较高的背景下,中国制造业和供应链仍具备较强韧性,电子、机械、汽车、半导体等高端制造领域仍有外需支撑。对港股而言,这有助于修复出口链和制造业龙头的盈利预期,也缓和了市场对中国经济内外需同时转弱的担忧。

招商证券认为,二季度港股仍具备继续反弹的基础。前期压制港股的关税、地缘冲突、国内经济修复不稳和企业盈利承压等因素,已被市场较充分交易。随着悲观预期逐步消化,只要后续数据没有继续恶化,市场就容易从“担忧下修”转向“寻找改善”。

(招商证券20260511《招商证券(香港)港股市场周报:宏观压力边际缓和》)

截至5月8日,港股非金融预期未来12个月盈利近4周上修1.3%,近1周上修1.0%。重点板块中,汽车上修趋势延续,近一周上修2.7%,恒科延续筑底走势,近一周上修0.5%,互联网延续改善,本周部分大厂将公布财报。

(华泰证券20260509《盈利回暖下港股配置价值提升》)

本周重点关注腾讯、阿里业绩发布。腾讯Hy3 preview凭借实用性及性价比拿下OpenRouter总榜第一:截至5月7日,Hy3 preview Token调用量是Hy2的10倍之多;OpenRouter数据显示,Hy3 preview过去一周以3.71万亿Token调用量拿到周榜总榜以及市场占有率双第一,同时在编程和工具调用场景下也排在榜首。腾讯混元模型实用性改善较为明显,预计Hy3正式版本大参数模型将于后续发布,同时微信Agent有望在年中开始灰测。考虑到腾讯在入口、场景、社交关系链、信息及内容生态、小程序基建等方面的强大优势,看好公司在Agent赛道的竞争潜力。阿里方面,建议关注下周财报中AI业务进展及后续Qwen3.6-Max版本催化。受益于AI需求持续强劲释放及部分云计算服务价格调整,预计阿里云一季度收入将保持加速增长。

(国联民生20260510《国联民生港股周报:国产模型加速迭代&硬件侧催化》)

【产业面:算力协同+AI商业化加速!】

国联民生证券指出,DeepSeekV4强化国产算力加速协同,百度昆仑芯启动科创板IPO辅导,关注港股国产算力重估空间。近日证监会披露昆仑芯首次公开发行股票并在科创板上市辅导备案信息,预计此次A股辅导备案将进一步推动其“A+H”资本布局。随着软硬件协同优化推进,国产算力在大模型推理侧的性能瓶颈有望进一步缓解,推动国产算力进入新一轮产品迭代与商业化落地周期。在产业链层面,AI芯片厂商及成熟制程代工厂有望持续受益,建议关注国产AI芯片及晶圆代工环节的需求变化。算力方面,建议关注港股已适配DeepSeek V4的AI芯片公司。

海外大模型已验证AI商业化落地能力,国产大模型商业化与资本化进程显著加速。国产大模型Agent及Coding能力持续提升,带动模型调用量增长;同时头部厂商融资进展加快,推动市场对AI产业链的重新定价。1)独立大模型公司:DeepSeek首次启动外部融资,估值有望突破500亿美元,DeepSeek V4.1或有望于6月发布;Kimi最新估值超200亿美元;阶跃星辰将完成近25亿美元融资,加速冲刺港股IPO。2)互联网大厂:HY3 Preview、Qwen3.6-Max-Preview智能体编程能力显著提升。

AI应用最新动态方面,近日可灵AI在视频3.0系列模型中推出原生4K直出功能,支持一键生成院线级质感视频,为业内首个原生4K直出的视频模型。该功能面向影视及广告等专业视频行业客户,可在无需复杂后期处理的情况下,直接输出高分辨率画面,实现影视工业级视觉效果。商业化方面,可灵升级团队会员模式,跨空间资产管理能力全新升级,更适配专业场景用户需求。

此外,美图5月6日业绩更新,公司首度披露AI生产力应用年度经常性收入(ARR)指标。截至3月,AI生产力应用ARR达5.8亿元,同比增长56.2%。核心主业增长强劲。26Q1影像与设计产品业务收入8.52亿元,同比增长34.3%。其中生产力应用收入1.53亿元,可比业务口径下同比增长45.4%;生活场景应用收入6.99亿元,同比增长35.5%。截至3月,订阅用户数超1790万,同比增长30.2%。其中生产力应用订阅用户234万,同比增长52.9%;生活场景应用订阅用户达1556万,同比增长27.4%。3月用户AI算力点消费总额较25年12月增长59%,其中开拍增长360%,RoboNeo增长316%,美图设计室增长107%,Vmake增长78%。