相较于近期A股市场的相对强势,港股表现略显疲软。华泰证券指出,当前市场流动性环境依然欠佳,但盈利预期已出现明显上修。在此背景下,结构性分化行情或将持续,建议投资者以基本面为锚,进行左侧布局。

基本面:盈利预期普遍上修,互联网板块迎财报考验

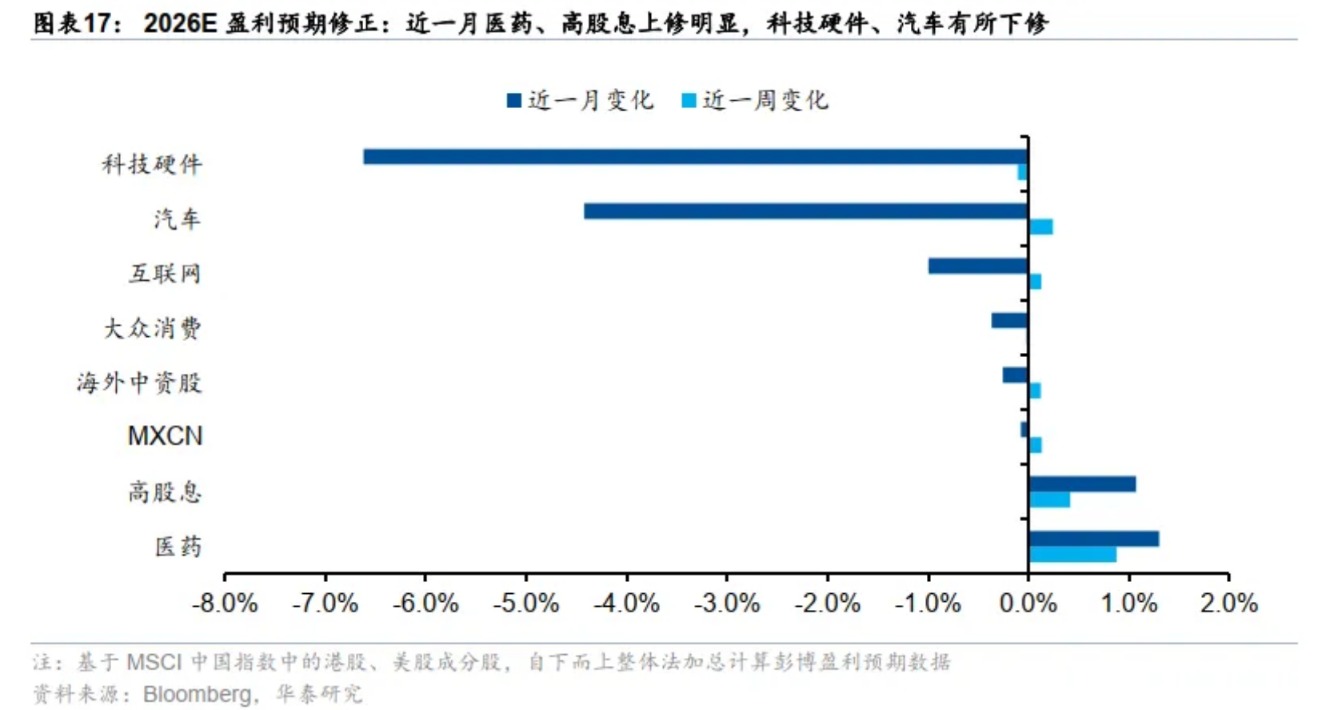

截至5月8日,港股非金融板块未来12个月的盈利预期近四周累计上修1.3%,其中最近一周上修幅度达1.0%。

重点板块表现分化:汽车板块的盈利上修趋势最为强劲,近一周上修2.7%;恒生科技指数延续筑底态势,盈利预期微幅上修0.5%;互联网板块的改善趋势仍在延续,市场正密切关注本周即将公布的部分大型科技公司的财报。

高股息板块承压:受能源价格显著回调等因素影响,高股息板块的盈利预期本周大幅下修4.9%。

行业层面亮点:有色金属和半导体仍是盈利预期上修的主要驱动力,近一周分别上修4.1%和2.7%。但需注意,上修范围较窄,主要集中于锂矿和半导体材料细分领域。此外,地产(部分个股)和食品饮料板块的盈利预期上修幅度也位居前列。

资金面:内外资同步流出,回购与解禁压力并存

资金流向数据显示,市场短期面临一定的资金面压力。

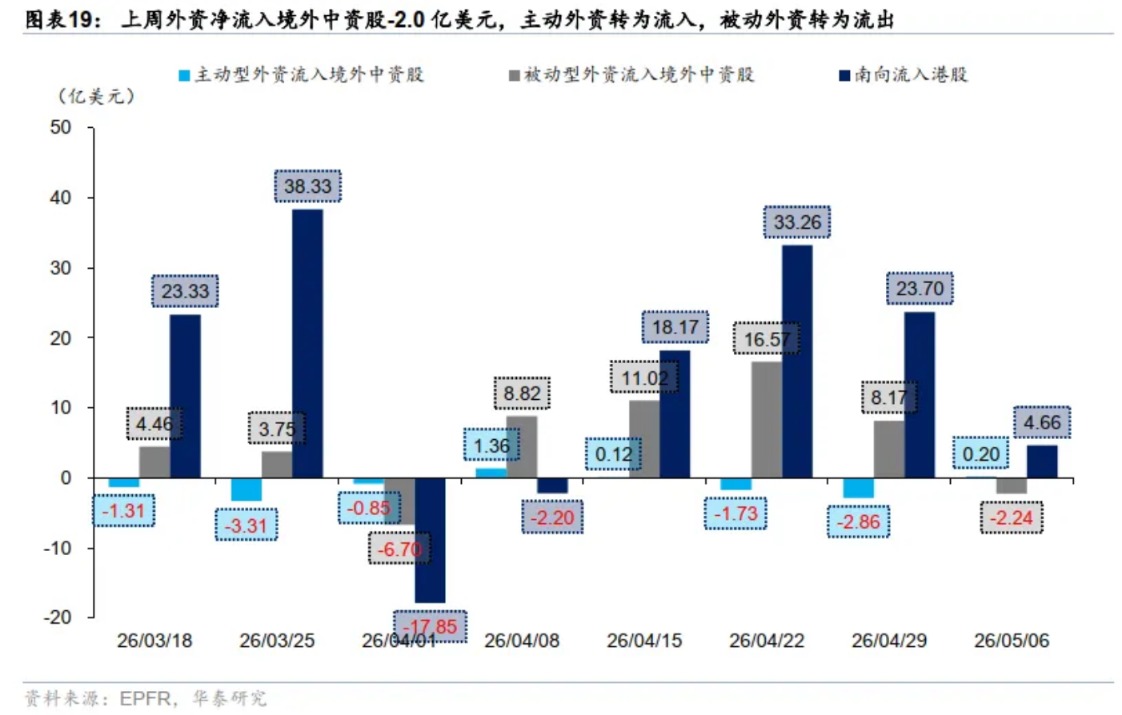

外资转为净流出:截至上周三,EPFR数据显示外资净流出港股3.4亿美元,扭转了前一周净流入2.2亿美元的趋势。其中,主动型外资小幅净流入0.4亿美元,而被动型外资则大幅净流出3.8亿美元。

南向资金同步撤出:上周南向资金由前一周的净流入188亿港元转为净流出2亿港元。从板块看,石油石化、通信、建材、电力及公用事业等板块仍获得相对较多的资金流入。

沽空与回购动态:港股沽空交易比率下降1.0pct至13.3%,显示市场谨慎情绪未减。

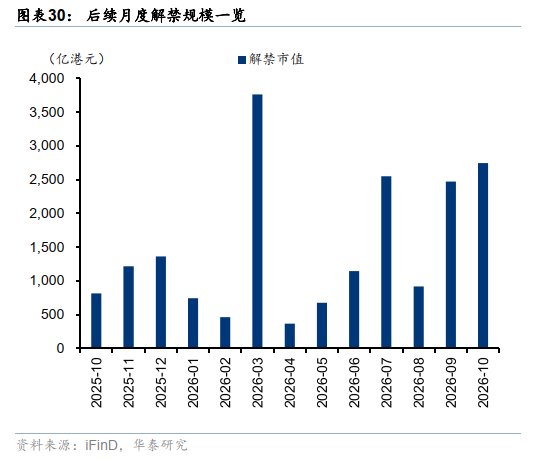

解禁动向:5月解禁规模约678亿港币,环比4月365亿港币有所提升。

配置策略:回归均衡,布局“现金流”与“产业”双确定性

当前市场尚不具备由流动性驱动的普涨条件,板块分化将是主旋律。配置上应回归均衡,采取“看长做短”策略,重点布局以下两类确定性:

第一类:现金流的确定性

优质资源品:如煤炭、铝等有色金属,具备强劲现金流且资本开支压力较小。

高股息低波动资产:如部分香港本地股,兼具红利属性和稳定性。

必需消费品:如乳制品、调味品等,目前处于经营周期底部,筹码结构逐步优化。现阶段,前两类资产是配置重点。

第二类:产业趋势的确定性

AI产业链:仍是中期能见度最高的方向。建议超配半导体(尤其是存储领域)、产业进展领先的互联网龙头以及电力设备龙头。

短期操作建议:鉴于美股财报利好已基本兑现,叠加本周国内大厂财报密集发布及海外宏观扰动增加,建议对前期浮盈丰厚的半导体等品种适度止盈,锁定收益。