中芯国际将于5月14日发布2026年一季度业绩,市场预期2026Q1预计实现营收25.4亿美元,同比增加13.03%;预期每股收益0.03美元,同比增加50%。

一、25Q4财报简要回顾

公司四季度实现销售收入24.89亿美元,环比增长4.5%,毛利率为19.2%,产能利用率保持在95.7%。

二、26Q1财报前瞻

核心数据预期:淡季营收超预期,毛利率阶段回落

进入一季度传统淡季,公司给出的核心指引显示出较强的抗压性:销售收入预计环比持平,毛利率指引区间为18%-20%,中值19%,略低于2025年Q4的19.2%。在半导体行业往年Q1营收普遍环比下滑5%-10%的常态下,中芯国际能维持持平甚至微增,印证了订单端存在扎实的支撑,一季度收入表现“超季节性”确定性强。

利润端则面临阶段性回落压力,毛利率承压主要源于新产能释放带来的折旧压力上升,以及产品结构调整的影响。不过,值得注意的是,在前端营收稳增与规模效应释放的背景下,公司EBIT(息税前利润)同比增速预计将超过30%,反映出其经营杠杆效应正开始显现,整体盈利质量有望在收入端逆势稳增的带动下逐步改善。

此外,公司同步给出2026年全年指引,预计销售收入增幅将“高于同业平均值”,进一步强化了市场对其全年成长性的预期。

产能与资本开支:高投入下的节奏调整与结构优化

资本开支维持高位,折旧压力延续至2027年。公司2026年资本开支预计与2025年的81亿美元持平,其中80%将投向生产设备购置。受此驱动,全年折旧费用预计同比增长30%,这意味着成本端在未来一段时间内仍将面临显著压力,市场普遍预期该压力将在2027财年后逐步缓解。

产能扩张遭遇“长短脚”制约,释放节奏或低于预期。尽管公司2025年已实现约5万片12英寸月产能的新增,并计划在2026年继续扩产约4万片,但执行层面面临挑战。联席CEO赵海军指出,受外部环境因素影响,虽然关键设备已完成提前采购,但配套设备存在交付时间差,导致已购设备无法在年内完全转化为实际生产力,“长短脚”问题使得产能释放节奏需适度下调预期。

高稼动率支撑业绩,产品结构优化对冲成本压力。2025年第四季度公司产能利用率高达95.7%,其中8英寸产线超满载、12英寸产线接近满载;民银证券预计2026年Q1产能利用率仍将维持在95%-96%的高位。与此同时,公司正主动推进产品结构“内部再分配”:压缩标准MCU等通用型产线,将资源倾斜至专用存储器、BCD工艺(电源管理)及AI相关电路等高景气赛道。这一策略有望在产能物理扩张受限的背景下,通过提升高附加值产品占比,实现长期盈利质量的改善。

行业供需:AI外溢效应与存储周期拐点共振

当前AI芯片需求爆发对成熟制程产能形成明显挤占,消费类芯片产能供给偏紧。中芯国际通过本土供应链切换持续承接外溢需求,在产能结构性紧张中占据有利位置。与此同时,管理层预计2026年Q3起消费类存储芯片供应有望转好,考虑到半导体设备交付周期通常为4-9个月,行业供需拐点的实质性改善大概率在下半年显现。

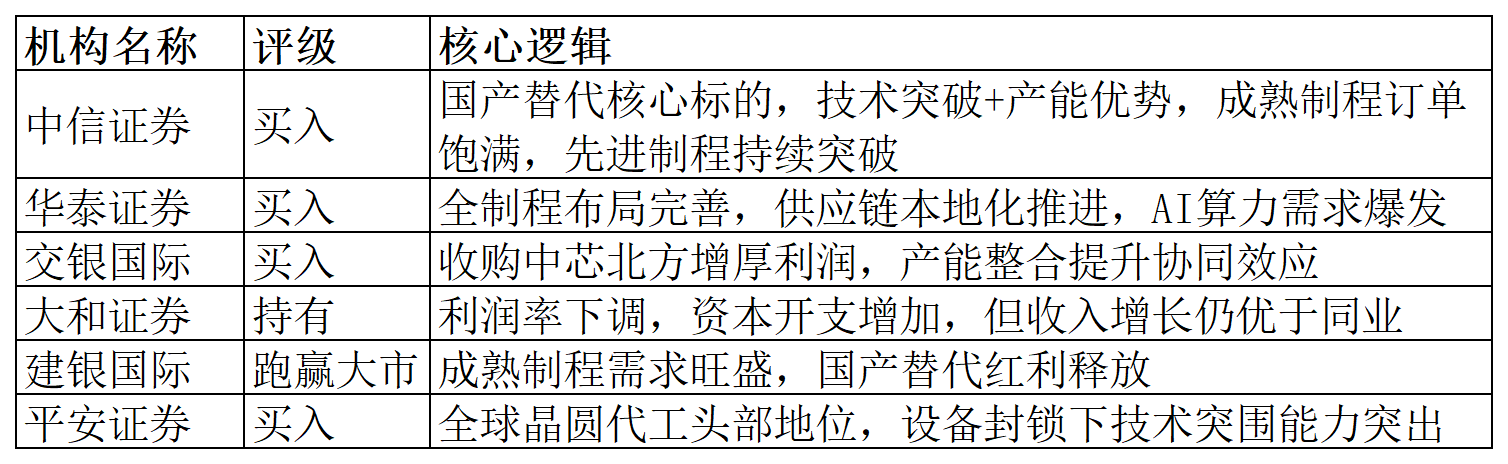

三、机构观点

四、总结

公司这份Q1财报,大概率是一份"营收稳、利润淡"的过渡性报表。市场对此已有心理准备,真正的博弈点在下半年——折旧压力什么时候见顶,AI和汽车订单能不能持续放量,以及行业供需拐点能不能在三季度如期兑现。